A Budapesti Értéktőzsde részvényindexe, a BUX 676,55 pontos, 0,46 százalékos emelkedéssel, 147 365,12 ponton, történelmi csúcson zárt hétfőn.

A teljes visszafizetendő összeg azt mutatja meg, hogy a futamidő alatt összességében mennyit kell a kölcsön után rendeznünk a bank felé. Logikusnak tűnhet ez alapján kiválasztani a hitelt, ez a hozzáállás azonban nagyon is tévútra vezethet bennünket.

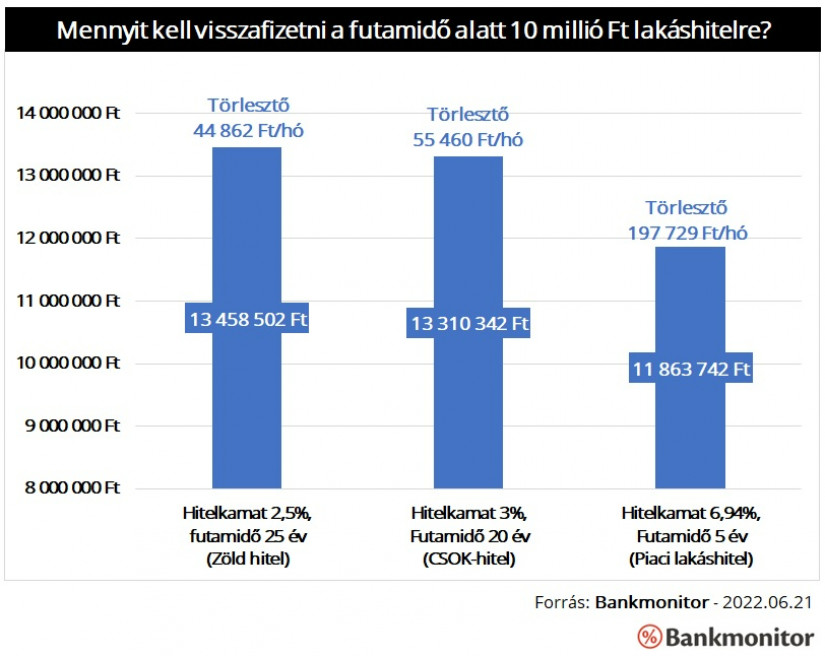

Vajon érdemes a teljes visszafizetendő összeg alapján kölcsönt választani? Hiszen az mutatja meg a hitel futamideje alatt megfizetendő teljes költséget. Nem igazán, és nem szabad azonban megfeledkeznünk arról, hogy a visszafizetendő összeg nagysága nem csak a kölcsön kamatától függ: a futamidő nagyon nagy mértékben meghatározza azt, hogy összességében mennyit is kell rendeznünk a felvett kölcsönre. Ez nem is csoda, hiszen hosszabb futamidő esetén tovább használjuk a bank pénzét, gyakorlatilag több kamatot is kell fizetnünk utána - álla a Bankmonitor elemzésében.

Egy jelzáloghitel futamideje igen széles skálán mozoghat: igényelhetünk 2 és 30 éves futamidőre is hitelt ingatlanfedezet mellett. A választás pedig jelentősen befolyásolja a teljes visszafizetendő összeget.

Nagyon jól látszik, hogy a legolcsóbb kölcsönre többet kell visszafizetni 25 év alatt, mint a nála jóval drágább piaci lakáshitelre 5 év alatt. (13,5 millió forinttal szemben csupán 11,9 millió forintot.)

Ugyanakkor a havi törlesztőrészlet jelentősen emelkedne: 44 900 forintról 197 800 forintra növekedne. Ez az összehasonlítás jól szemlélteti, hogy miért nem érdemes kizárólag a teljes visszafizetendő összeg alapján kölcsönt választani.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Ez így természetesen nem igaz, a teljes visszafizetés alakulása nagyon jól mutatja azt, hogy a futamidő növelésének mennyi is az ára. Kvázi azt láthatjuk belőle, hogy a csökkenő törlesztőrészletnek – ez a futamidő kitolás másik hatása – mi is az ára hosszú távon. Azonban érdemes hasonló, azonos feltételekkel igényelhető konstrukció esetében összehasonlítani az adatokat.

Emellett a teljes visszafizetés tökéletesen leírja azt is, hogy a kis kamatkülönbségek, a pár ezer forintos eltérések a törlesztőrészletben összességében mekkora különbséget is eredményeznek. A Pénzcentrum jelzáloghitel kalkulátora szerint a két legolcsóbb jelzáloghitel ajánlat törlesztőrészlete között csupán 2 633 forint a különbség – 20 millió forint hitelösszeg, 20 éves futamidő és 10 éves kamatperiódus esetén -, ez azonban a futamidő végére már 630 ezer forint eltérést eredményezhet.

A Budapesti Értéktőzsde részvényindexe, a BUX 676,55 pontos, 0,46 százalékos emelkedéssel, 147 365,12 ponton, történelmi csúcson zárt hétfőn.

Júliusban ismét erősödött a Budapesti Értéktőzsde irányadó indexe: a BUX.

Az amerikai jegybank kész ismét szigorítani a monetáris politikán, ha az infláció nem tér vissza a 2 százalékos célhoz.

A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Fontos hangsúlyozni, hogy a már meglévő, korábban folyósított kölcsönöket nem érinti a változás, azoknál megmarad a szerződésben rögzített kamat és törlesztőrészlet.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A saját márkás termékek népszerűsége töretlen.