Több mint 9000 vendéglátóhely tűnt el Magyarországról hat év alatt, miközben az ágazat forgalma reálértéken szinte változatlan maradt.

Az infláció 5,5 százalékra emelkedett 2021. szeptemberében, miközben a legolcsóbb 10 éves kamatperiódusú lakáshitelek THM értéke 3,66 százaléktól indul. Futball hasonlattal élve az infláció vezetést szerzett a hitelköltségekkel szemben. Ha a lakáshitelek egyenlítenének a második félidőben, akkor az nagyon sok embernek fájna.

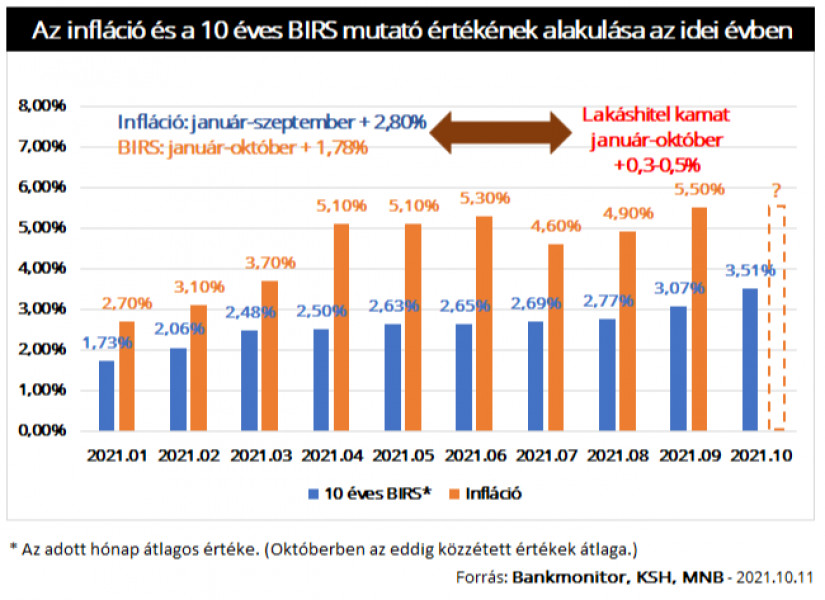

A KSH adatai alapján a 2021. szeptemberi infláció értéke 5,5% volt, ezzel pedig 5 éves csúcsra emelkedett az éves átlagos drágulás mértéke. A szakértők ráadásul nem várnak komoly változást az októberi adatokban sem, vagyis a trend folytatódhat. Ezzel szemben a lakáshitelek átlagos éves költsége jóval kedvezőbb. A Bankmonitor lakáshitel kalkulátora alapján a legnépszerűbb 10 éves kamatperiódusú lakáshiteleket már 3,66 százalékos THM (teljes hiteldíj-mutató) értéktől kínálják a bankok.

Vagyis a Bankmonitor elemzése szerint negatív reálkamat és reál THM mellett már kaphatunk lakáshitelt Magyarországon. (A THM ugyanúgy százalékos érték, mint a kamat, ám ez a hitelhez kapcsolódó költségeket is tartalmazza, így alkalmasabb az egyes konstrukciók összehasonlítására.)

A negatív reálkamat azt jelenti, hogy a hitel kamata, éves átlagos költsége alacsonyabb, mint az infláció. Vagyis egy adott összegű kölcsönből jelenleg nagyobb árucsomagot lehetne megvásárolni, mint egy év múlva a hitelkamatokkal megnövelt értékéből.

Ezek alapján az áremelkedés hatása nagyobb, mint amennyit a kapott kölcsönre pluszban egy év alatt vissza kellene fizetni. Ez az állapot hosszú távon nem maradhat fent, ezért várhatóan emelkedni fognak a hitelkamatok.

Csak azért ne vegyen fel persze senki hitelt, mert negatív a reálkamat, már csak azért sem, mert az infláció az elmúlt időszak árváltozását mutatja, a hitelkamatok pedig a kölcsön jövőbeni költségeit.

A negatív reálkamat azonban mégis remekül szemlélteti, hogy mennyire olcsók is jelenleg a lakáshitelek. Ez azonban nem azt jelenti, hogy ténylegesen alacsonyak a hitelkamatok és a törlesztőrészletek, azok nagysága ugyanis kizárólag a hitel tényleges költségétől függ.

Jól mutatja ezt, hogy augusztushoz képest a reálkamatok jelentősen csökkentek – hiszen az infláció 4,9 százalékról megemelkedett 5,5 százalékra – úgy, hogy a hitelek THM értéke érdemben nem módosult. Ez olyan gazdasági helyzetre utal, ami várhatóan sokáig nem maradhat fent: a változás egyik módja pedig a hitelkamatok emelkedése lehet.

De miért is emelkednének a hitelkamatok a magas inflációs környezetben? Azt könnyű belátni, hogy a befektetők növekvő áremelkedés mellett magasabb nyereséget várnak el. Logikus, hiszen nem azért teszik félre a pénzünket, hogy a megtakarítási időszak lejártát követően a hozamokkal növelt befektetésükből még azt az árucsomagot se tudják megvenni, mint a megtakarítási időszak elején.

A hozamok emelkedésének részeként a bankközi irányadó hozamok is megemelkednek: például a BIRS mutató értéke is megnő. Márpedig a BIRS mutató tekinthető a hitelkamatok banki költségének is. Hiszen a pénzintézet a bankközi piacról szerzi be a kölcsön kihelyezéséhez szükséges forrást. Vagyis a BIRS mutató emelkedése maga után vonja a banki költségek emelkedését is, ez pedig idővel a hitelkamatok növekedésében is megjelenhet.

Jól látható, hogy valóban emelkedett mind az infláció, mind a BIRS mutató értéke idén. Teljes összhangról azonban nem beszélhetünk: az infláció 2,8 százalékponttal, míg a 10 éves BIRS 1,78 százalékponttal növekedett. Ezzel szemben a lakáshitelek kamata csupán 0,3-0,5 százalékponttal mozdult el felfelé. Ez egy nagyságrenddel kisebb változás, mint amit a két mutatónál láttunk.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A hitelek szempontjából a BIRS a lényegesebb, hiszen az tükrözi a bankok kamatköltségének várható alakulását. Lehetne még arra is számítani, hogy a BIRS értéke visszacsökken rövid időn belül, ezzel helyreállítva a bankok nyereségszintjét. Erre azonban pont a magas infláció miatt nem lehet számítani, a megugró áremelkedés hatására ugyanis az MNB már többször megemelte a jegybanki alapkamatot. A jegybanki kommunikáció pedig az, hogy az alapkamat növelését mindaddig folytatni is fogja, amíg az áremelkedés nem tér vissza a kívánt 3 százalék alatti szintre. Márpedig jelenleg nem tartunk még ott, sőt, újra 9 éves rekordot döntött a drágulás. Márpedig az alapkamat emelése mellett nem lehet számítani a BIRS mutató értékének jelentős csökkenésére.

A meglévő kölcsönökre teljesen másképp hathat az aktuális piaci helyzet. Fontos kihangsúlyozni, hogy a már felvett, kifolyósított hitelek kamatába nem épülnek be egyből ezek a változások. Sőt, a fix kamattal igényelt kölcsönök kondícióit a bankok a futamidő alatt nem módosíthatják egyoldalúan. Vagyis ezen hitelek adósai biztonságban érezhetik magukat.

A hosszú kamatperiódusú hitelek adósainak is kizárólag kamatfordulókor módosulhatnak a törlesztőrészletei. Ha valaki például két éve vett fel egy 10 éves kamatperiódusú lakáshitelt, akkor az adott kölcsön kamata legkorábban 8 év múlva változhatna meg. Méghozzá az akkor aktuális kamatviszonyoknak megfelelően. Ezen adósoknak tehát nem kell jelenleg rettegniük a kamatemelkedéstől.

Egyedül a változó kamatozású hitellel rendelkezőket – azon kölcsönök, amelyek kamata akár éven belül is módosulhat – érintheti nagyobb számban az aktuális piaci és hozamkörnyezet alakulása.

A kölcsönigénylés, lakásvásárlás előtt állók számára érdemes lehet gyorsan lépni. Ugyanis a banki hirdetmények módosulásával az új kölcsönök kondíciói változhatnak meg. Nem tudni mikor fogják megemelni a pénzintézetek piaci hiteleik kamatát, de jelenleg úgy tűnik, ez a lépés elkerülhetetlen. Éppen ezért érdemes gyorsan cselekednie azoknak, akik már kinézték az új otthonukat. (De nem szabad kapkodni, a várható kamatemelésnél sokkal többet veszthet az, aki egy rosszabb állapotú, vagy drágább lakást venne meg.)

A családi otthonteremtési kedvezmény mellé igényelhető csok-hitel, a Babaváró hitel, vagy épp az október 4-től elérhető zöld hitel kamata nem függ a piaci viszonyoktól:

Ez azt is jelenti, hogy a támogatásra jogosultak nyugodtan kivárhatnak: az ő vállukra a lakásárak várható alakulása, esetleges emelkedése helyezhet esetlegesen extra terhet. Viszont az inflációtól, a BIRS mutató és a piaci hitelkamatok alakulásától egyáltalán nem kell tartaniuk.

Több mint 9000 vendéglátóhely tűnt el Magyarországról hat év alatt, miközben az ágazat forgalma reálértéken szinte változatlan maradt.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

A felsőoktatási felvételi ponthatárok kihirdetésével több tízezer család kezd lakást keresni az egyetemre készülő fiataloknak.

Bár a régió lakói évtizedről évtizedre tovább élnek, a várható élettartam önmagában nem mutatja meg, hogy ezek a plusz évek egészségben vagy betegséggel küzdve telnek-e.

Komoly kockázatot jelent a vártnál kedvezőtlenebb helyzetben lévő, 7-8 százalékos GDP-arányos hiánnyal küzdő 2026-os költségvetés is.

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.