A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

A statisztikák szerint a hazai kereskedelmi bankokban tovább csökkent a svájci frank alapú igénylések száma. A számok és a tapasztalatok azt mutatják, hogy a pénzintézetek a kevésbé kockázatosnak ítélt forint- és euró-alapú konstrukciók felé terelik az ügyfeleiket. Sokak szerint a svájci frank alapú hitelek a magas jövedelemmel és elsőrendű ingatlanfedezettel rendelkező ügyfelek kiváltsága lett, a pénzintézetek azonban cáfolták ezeket a híreszteléseket.

Az összes igénylésen belül a Magyar Nemzeti Bank hivatalos adatai szerint is csökkent a frankhitelek aránya. Ennek hátterében több intézkedés is megfigyelhető. Az év végi kedvezőtlen pénzpiaci események hatására a kereskedelmi bankok sorra vonták ki a frankhiteleket a piacról. Ahol maradt a konstrukció, ott a kamatok emelésével és más az igénylőket hátrányosan érintő árazási döntésekkel tették versenyképtelenné a terméket.

A lakossági hitelezésben továbbra is piacvezető szerepet betöltő OTP Bank beszámolója szerint az elmúlt három hónapban 20 %-kal csökkent a CHF-alapú kérelmek aránya. A jelenlegi állapot a bank szerint még nem végleges, az arány további mérséklődésére számítanak az előttünk álló időszakban.

A hitelbírálat során mind a jövedelemre, mind az ingatlanfedezetre vonatkozó eljárásrend módosításokon ment keresztül. Hitelkérelmet csak a jövedelem hivatalos igazolása mellett fogadnak be. A fedezettség szintjének növelése érdekében pedig az ingatlan hitelbiztosítéki értékéhez képest 15-20 %-kal alacsonyabb összegű hitel nyújtása biztosított.

Az OTP jelzálogalapú konstrukciói esetében nem változtak érdemben az átlagosan igényelt összegek, viszont a nemzetközi pénz- és tőkepiaci változások következtében szigorodó hitelezési feltételek némileg megnövelték a kérelmek bírálati idejét. A személyi kölcsönök átfutási ideje azonban változatlan maradt.

A svájci frank megnövekedett forrásköltségeire tekintettel az OTP Bank a kamattámogatás feltételeinek megfelelő ügyfeleknek a forint alapú hiteleket ajánlja, egyéb hitelcél esetén a frankhiteleknél kedvezőbb kamatozású euró-alapú hitelekre hívja fel az igénylők figyelmét. A CHF hitelek nem a kiemelkedő adósminősítéssel rendelkező ügyfelek kiváltsága lett, hiszen a bank ettől kedvezőbb törlesztőrészletek mellett is nyújt hitelt.

Az AXA Bank statisztikái szerint az elmúlt néhány hónapban - a CHF-hitelek rovására - minimálisan növekedett a forinthitelek aránya, de a változásokat egyelőre nem neveznék drámainak. Az AXA Bank hitelezési rendszere nem változott, az ügyfelek jövedelmi helyzetét, valamint az ingatlanfedezetet az eddigi gyakorlatnak megfelelően minősítik.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A dokumentumok hiánytalan benyújtása és a döntés meghozatala között átlagosan 20 nap telik el, sprinthitelek esetében az átfutási idő mindössze három munkanap. A bank szerint sem igazak a rémhírek, nem nőtt az elutasított hitelek aránya az elmúlt időszakban, a hitelek devizanemét pedig az igénylők általában a törlesztőrészletek ismeretében maguk hozzák meg.

Kérdésünkre a - frankhitelezést a piacon az utolsók között megszüntető - Erste Bank szakértője elmondta, hogy pénzintézetük a forint- és az euró alapú termékeket különböző akciókkal és reklámokkal kívánja népszerűbbé tenni. Az igénylők az induló költségek csökkentése mellett első éves kártyadíj nélküli hitelkártyát is kapnak.

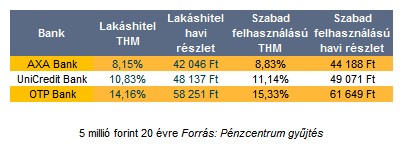

A táblázat szerint jelentős eltérések mutatkoznak a CHF alapú hitek kamatszintje és a fizetendő havi részletek között, igénylés előtt érdemes több bankfiókban is tájékozódni! Cikkünkhöz az adatokat január 8-11 között gyűjtöttük. Megkeresésünkre több frankhitelt még nyújtó pénzintézet jelezte, hogy nem kíván részt venni a körképünkben.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.