Csökkenő veszteség, emelkedő bevétel, rekordösszegű különadó – ezek jellemezték a Tesco magyarországi működését a legutóbbi üzleti évben.

Biztos menedék a gondoktól sújtott Nyugattal és a kockázatos FÁK-országokkal szemben Kelet-Közép-Európa ingatlanpiaca - állapítja meg a nemzetközi Erste Csoport legújabb elemzése. Azonban arra is felhívják a figyelmet, hogy a befektetők ne csak a rövid távú eredménykimutatási adatokra figyeljenek, hanem inkább a stabil mérleggel, elsőrangú eszközökkel és prudens pénzügyekkel rendelkező vállalatokra.

Meredeken esett az elmúlt 12 hónap során a tőzsdén jegyzett ingatlantársaságok részvényárfolyama. A kelet-közép-európai ingatlanrészvények esetenként akár 70 százalékot is zuhantak a pénzügyi válságtól való félelem miatt. Ennek következtében a kelet-közép-európai ingatlantársaságok a 2008-ra becsült P/BV 0,33-szoros értékén forognak átlagosan, ami historikusan rendkívül vonzó befektetéssé teszi őket. Ezzel szemben - a könyv szerinti értékek nyugat-európai csökkenésével együtt - a főbb európai ingatlanrészvények esetében ugyanez a ráta 0,7 körül alakul jelenleg.

Az ingatlanszektor hajtóerejét a mai napig a szigorodó hitelezési kondíciók, és a szektort sújtó kamatemelés jelenti. Míg az EURIBOR éves szinten mintegy 70 bázisponttal emelkedett, az Erste Csoport elemzői úgy becsülik: az ingatlanszektornak nyújtandó hitelek átlagos kamatfelára 50-100 bázisponttal emelkedett Kelet-Közép-Európában, legfeljebb 200 bázisponttal Délkelet-Európában, és (egyes elemzések szerint) akár 2-300 bázisponttal is a FÁK-államokban. "Mivel az elvárt tőkehozamok mintegy 200 bázisponttal emelkedtek (az ingatlankötvények hozamait tekintve), nem meglepő, hogy a bérleti hozam emelkedni kezdett a 2007 harmadik negyedévében elért mélypont után, és még jelentős növekedési potenciál rejtőzik benne" - mondta Günther Artner, az Erste Csoport kelet-közép-európai tőkepiaci elemzői csoportjának helyettes vezetője.

"Mivel úgy véljük, hogy az Európai Központi Banknak az Európai Unió gazdasági növekedését kell elősegítenie jövőre, úgy számolunk, hogy az európai alapkamat csökkentése 2009-ben behatárolja a bérleti hozamok mértékét, valamint hozzájárul ahhoz, hogy a szektor stabilizálódjon és megkezdje a talpra állást" - tette hozzá az elemzők vezető-helyettese.

Csak az ingatlanbérlés lassulása várható Kelet-Közép-Európában

A kelet-közép-európai régióban a várható kínálat számít igazán. "A globális hitelválság az ingatlanfejlesztés leértékelését hozza maga után, így a GDP növekedés várható visszaesését kiegyensúlyozza a kínálat alacsonyabb szintje. Mivel véleményünk szerint a stabilan alacsony GDP-bővülés közepette a főbb helyi intézmények és hatóságok továbbra is érdekeltek a hatékonyabb irodaterület-kihasználásban, némi lassulásra, ám nem jelentős csökkenésre számítunk a kelet-közép-európai ingatlanbérlési piacon" - jelentette ki Gernot Jarny, az Erste Csoport ingatlanpiaci elemzője.

A helyi ingatlanrészvények alacsony árazását ezért csak a kelet-közép-európai befektetési piacokon jelentkező alacsonyabb fokú likviditás és egyensúlyvesztés, valamint az egyes részvények alacsony cash-flow szintje indokolja. Mivel a tőkeerős befektetők eltűntek a piacról, az ingatlanfejlesztők pedig mindinkább szeretnék felszabadítani az elkészült projektekben álló tőkéjüket, hogy kiváltsák a befagyott kötvény- és tőkefinanszírozást, a helyzet jelenleg feloldhatatlannak látszik. Azonban a jó projektek számára mindig kerül hitel, hiszen a helyi bankok erős betéti bázissal rendelkeznek. Emellett, az óvatos tőkebefektetők számára Kelet-Közép-Európa biztonságos menedéket kínál a bajoktól sújtott Nyugat-Európa és a kockázatos FÁK-államokkal szemben - állítják az Erste Csoport elemzői.

Nem várható a bérleti hozamok elszaladása

Az elemzők a hozamok jelentősen emelkedésével számolnak a finanszírozás növekvő költségei (a tőke és a hitelek területén egyaránt) és a befektetési ügyletekben a saját tőke nagyobb aránya miatt. A csökkenő kamatok és a későbbiekben a kockázati felárak azonban várhatóan már 2009 vége felé hozzájárulnak majd a hozamok csökkenéséhez. "Az ingatlanrészvényekre ez úgy lehet kihatással, hogy a befektetőknek véleményünk szerint nem a rövid távú eredménykimutatási adatokra kellene odafigyelniük, hanem a stabil mérleggel, elsőrangú eszközökkel és prudens pénzügyekkel rendelkező vállalatokra" - tanácsolta Günther Artner.

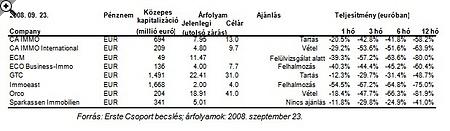

Az Erste Csoport elemőzi által megfogalmazott részvényajánlások és célárak:

• A CA Immo részvényeinek követését tartás ajánlással és 13 eurós célárral kezdjük meg. Habár úgy gondoljuk, hogy a társaság jól irányított és a kezdetektől fogva megfelelő vállalati struktúrával rendelkezik, a Vivico eszközeinek 2008 folyamán történt nagyszabású felvásárlása - valamint az azt követő szükséges fejlesztések - miatt nem adhatunk ennél jobb ajánlást. Ennek ellenére úgy véljük, hogy a vállalat részvényei konzervatív befektetést jelentenek, hiszen a jelenlegi árfolyam alacsony kockázatot takar.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

• A CA Immo International ajánlását felhalmozásról vételre javítjuk. A társaság nemrég visszafogta fejlesztési tevékenységét, valamint azt is kijelentette: csak abban az esetben vállal nyomott árú befektetéseket, ha kínálkozó lehetőség nyílik a piacon. A részvény nem teljesen likvid, ám úgy véljük, a 2008 végére becsült mindössze 12 százalékos hitelfedezeti ráta révén tökéletesen konzervatív stratégiát kínál. Emellett a CA Immo holdingtársaság folyamatosan növeli a részesedését a vállalatban, jelenleg 59 százaléknál jár. A részvényt a jelenlegi árszinten vásároló befektetők emellett 6 százalék körül előrejelzett hozamot realizálhatnak, míg arra várnak, hogy az új év közeledével lendületet kapjon a papír.

• Az ECO Business-Immo részvények esetében megerősítjük felhalmozás ajánlásunkat, és új 12 havi célárat határozunk meg 7,70 eurós értékkel. A társaság irányítása jó, azonban jelenleg a kapitalizáció alacsony szintjével küszködik. A vállalat nagy előnye, hogy a kelet-közép-európai ingatlanpiacot jelenleg sújtó nehéz időkben Ausztriára és Németországra összpontosít. Arra számítunk, hogy a conwert (a vállalat 24,9 százalékos tulajdonosa) előbb-utóbb felvásárlási ajánlatot tesz. Az idő azonban nem sürget, hiszen a hathavi átlagos részvényárfolyam az elmúlt időszakban folyamatosan csökkent (a vele együtt az esetleges felvásárlási ajánlatban szereplő minimálár is).

• A GTC értékelését vételről tartásra rontottuk le, egyben a társaságra vonatkozó rövid távú becslésünket is negatív irányba változtattuk. A leminősítés hátterében az is meghúzódik, hogy a részvény még jelenleg is a szektortársakénál sokkal magasabb szorzóval forog. A GTC továbbra is viszonylag biztonságos befektetésnek minősül köszönhetően jó minőségű portfóliójának, a kereskedelmi ingatlanprojekteken jelenleg meglévő magas árrésének, a FÁK-országok piacian való terjeszkedésnek, valamint stabil mérlegének. Ennek ellenére részvényenként 47 zlotyról 31 zlotyra szállítottuk le a lengyelországi és romániai lakásprojektek estében várhatóan kisebb árrés, valamint az ingatlanfejlesztési projektek lassabb tempója miatt.

• Az Immoeast részvényeire vonatkozó ajánlásunkat vételről felhalmozásra rontottuk, egyszersmind új, 4 eurós célárat határoztunk meg. A társaság túl nagy ahhoz, hogy bedőljön, de az elmúlt időszak eseményei némiképp óvatosságra intenek. A célár 20 százalékos vállalatvezetési diszkont mellett alakult ki, ugyanis úgy véljük, hogy az Immoeasthez hasonló reputációval rendelkező vállalat soha nem adott volna 1,8 milliárd euró hitelt egy másik ingatlanvállalatnak, ha a menedzsmentje nem ugyanaz lenne. Az Immofinanz ráadásul az elmúlt hónapokban még több hitelt vett fel, amelynek következtében már nem tudja olyan mértékben finanszírozni a terjeszkedését, mint eddig, ez pedig véleményünk szerint jól láthatóan sérti az Immoeast részvényeseinek érdekeit. A 2008-ra és 2009-re becsült P/NAV 0,21-szeres értéke okán azonban még látunk az Immoeast papírok számára lehetőséget az emelkedésre. Ez azonban vélhetően csak akkor kezdődik meg, ha az Immofinanz elkezdi visszafizetni a belső hiteleket.

• Kelet-Közép-Európa ingatlanpiacán az Orco a második számú kedvencünk. Miután a vállalat háza tájáról származó utolsó hírek a tőkeemelési program megújításáról és hat ingatlanfejlesztési projekt parkolópályára állításáról szólnak, megerősítjük vétel ajánlásunkat az Orco-részvényekre, és 41 euróban jelöljük meg a célárat. A 2008-as nettó eszközértékhez viszonyított magas, 76 százalékos diszkontot véleményünk szerint már nem igazolják a likviditással kapcsolatos aggodalmak. A megfigyelt részvények közül az Orco a második olyan papír, amely 100 százaléknál nagyobb növekedési potenciált rejt magában.

• Továbbra sem határozunk meg ajánlást és célárat a Sparkassen Immo részvényeire, hiszen az Erste Csoport 9 százalékos tulajdonrésszel rendelkezik a társaságban. A vállalat 750 millió eurós befektetési és fejlesztési portfólióval rendelkezik, amelynek finanszírozása azonban nem jelenthet problémát egyrészt az Erste Csoport magas tulajdoni hányada, másrészt a társaság 2008-ra (a participation certificates nélkül) becsült 52 százalékos hitelfedezeti rátája miatt. A vállalat egyik erőssége az, hogy túlnyomó részben elsőrangú helyszíneken folytat ingatlanfejlesztési beruházásokat.

Forrás: Erste Csoport, Sajtóosztály

Csökkenő veszteség, emelkedő bevétel, rekordösszegű különadó – ezek jellemezték a Tesco magyarországi működését a legutóbbi üzleti évben.

A Raiffeisen Bank Zrt. 115,9 milliárd forint konszolidált adózás utáni eredménnyel zárta a tavalyi évet.

A Richter Gedeon Nyrt. 2024-ben rekordszintű pénzügyi eredményeket ért el, árbevétele 857,5 milliárd forintra nőtt.

Közzétette legfrissebb eredményeit a Mol, a cég gyorsjelentése szerint jól teljesítettek az inkább kedvezőtlenül alakuló iparági környezetben az idei harmadik negyedévben.

A Ferrari harmadik negyedéves nyeresége 7%-kal nőtt, köszönhetően a bővülő termékkínálatnak és a személyre szabott modellek iránti erős keresletnek.

Bár némelyik banálisnak tűnhet, bizony, sok eladó nem figyel oda ezekre a dolgokra.

A vendégpolgárőrök az első szakaszban a rendőrség által meghatározott, közbiztonság szempontjából forrópontnak számító helyszíneken, a fogadó fővárosi polgárőrségek tagjaival közösen látnak el szolgálatot.

Hogyan védekezhetnek a magyar városok a hőség ellen? - erről értekezik egy friss tanulmány.

A ház körüli kisebb vizeknél a szervezett biológiai gyérítés nem lehetséges, így csak az emberek odafigyelésével és aktív közreműködésével csökkenthető a szúnyogok terjedése.

A paksi helyzet rámutatott, miért lesz hosszú távon kulcskérdés a termelés, a tárolás és a felhasználás összehangolása.

A panel vevői oldala most egyértelműen jobb helyzetbe került, mert nem csak az árak csökkentek, de nagyobb az alkutér is.

A fesztiválzaj tekintetében az időjárás is befolyásoló tényező.

Hogy is van ez? Hiába van a fellegekben a lakáshitelek kihelyezése, a lakásvásárlások száma az idei évben elmarad az előző években látott értékektől.

A modern berendezések egyenletes, napközbeni működtetése sokkal kevésbé terheli a villamosenergia-hálózatot, mint a felmelegedett lakások esti hűtése.

Délután 32, 38 fok várható, az Alföldön lesz a legmelegebb.

A legtöbb kezdeményezés mögött ugyanaz a probléma áll: az öregedő társadalom, a fiatalok elvándorlása és a vidéki települések fokozatos kiürülése.

A tetőkről összegyűjtött esővíz célzott felhasználásával csökkenthető a hőhullámos napok száma és mérsékelhető a légkondicionálás iránti igény.

A nyomozás adatai szerint a bűncselekmény-sorozat már legalább 25 ingatlant érint Csömörön, Szadán és Budapesten.

A nyári hőségben könnyen megugorhat a villanyszámla, ha a háztartási gépeket és a klímát nem tudatosan használjuk.

A miniszterelnök szerint nem társadalmi egyeztetés zajlik az államfő kiválasztásáról, hanem ajánlásokat kértek, és a folyamat a végéhez közeledik.

Bár júliusban még tovább emelkedtek a hirdetési árak, az éves növekedés üteme országosan és Budapesten is mérséklődött.

"Nekem az életemben, hogy egy ilyen helyen élhetek és egy ilyen helyen pihenhetem ki magam, az nagyon sokat számít. Lelki megnyugvást ad; visszaköltöztem a természetbe."

A tűzifa áfája már ősszel 27 százalékról 5 százalékra csökkenhet, ami több százezer magyar háztartás számára jelenthet könnyebbséget.

Az iskolakezdés sokunk számára az új füzetek illatát és a frissen megtöltött tolltartót idézi fel. Vannak azonban családok, ahol ez az időszak inkább a számolgatásról és a lemondásokról szól.