A Budapesti Értéktőzsde részvényindexe, a BUX 247,29 pontos, 0,37 százalékos csökkenéssel, 66 129,26 ponton zárt csütörtökön.

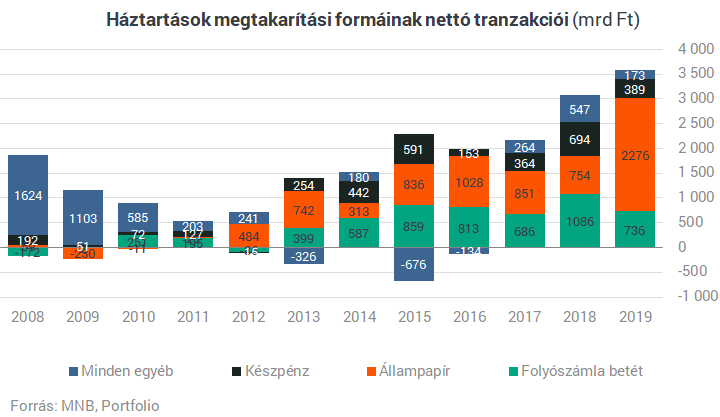

Soha nem volt még annyi megtakarítása a magyar lakosságnak, mint 2019 végén: átlépte a háztartások bruttó pénzügyi vagyona a 60 ezer milliárd forintot. Ahogy sejtettük, tarolt tavaly a szuperállampapír: 100 forintnyi új lakossági megtakarításból 64 forint kötött ki állampapírban, 21 forint pedig folyószámlán. További 11 forint készpénzben maradt, miközben a pénzügyi szektorban elérhető többi megtakarítási formából ugyanennyi távozott. Ha az állampapír-forgalmazástól eltekintünk, a friss MNB-adatokból kitűnik a pénzügyi szektor egyre vérszegényebb teljesítménye a megtakarítások gyűjtésében.

Tavaly először 60 000 milliárd forint fölé emelkedett a magyar háztartások bruttó pénzügyi vagyona, a kötelezettségek levonásával számított nettó pénzügyi vagyon pedig átlépte az 50 000 milliárd forintos határt - derült ki tegnap a Magyar Nemzeti Bank előzetes pénzügyi számláiból. Cikkünkben előbbivel, vagyis a széles értelemben vett megtakarítási piaccal foglalkozunk (amelyben az ingatlanok és tárgyi ingóságok nincsenek benne).

A 2019 végére elért 61 161 milliárd forintos bruttó pénzügyi vagyon 11,1%-os növekedést jelent az előző év végéhez képest. Ha a nominális növekedést vesszük alapul, akkor elmondható, hogy az elmúlt évtizedben nem gazdagodott még ilyen ütemben a magyar lakosság. Időközben azonban az infláció is gyorsult (decemberre 4,0%-ra), ezt figyelembe véve a háztartások megtakarításainak reálértéke tavaly 6,8 százalékkal. emelkedett. Ez már lassulást jelent az előző évhez képest.

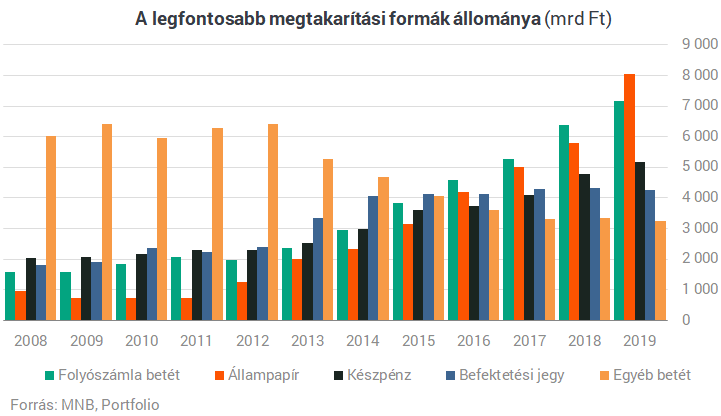

Tavaly először fordult elő, hogy Magyarország legnépszerűbb megtakarítási formája már nem a folyószámla betét, hanem az állampapír volt. A MÁP+ értékesítési dömpingje nyomán 8047 milliárd forintra emelkedett 2017 végére a háztartások magyar állampapír-állománya, ebből 3196 milliárd forint hevert már a szuperállampapírban, pedig csak június 3-a óta elérhető a termék.

Tranzakciós alapon, abszolút összegét tekintve soha nem látott mértékben nőtt a magyar lakosság megtakarításainak az állománya, az így számított nettó növekmény ugyanis meghaladta a 3500 milliárd forintot. Látható az alábbi ábrán, hogy messze a legsikeresebb éve volt ez a lakossági állampapíroknak, olyannyira, hogy a folyószámla betétek és a készpénz növekedése is visszaesett 2018-hoz képest. Elmondható, hogy 100 forintnyi új lakossági megtakarításból 64 forint kötött ki állampapírban, 21 forint maradt folyószámlán ragadt. 11 forint készpénzben maradt, miközben a pénzügyi szektorban elérhető megtakarítási formákból ugyanennyi távozott (ide a befektetési jegyeket, a tőzsdei részvényeket, a nyugdíjpénztári megtakarításokat, életbiztosításokat és a lekötött betéteket soroljuk).

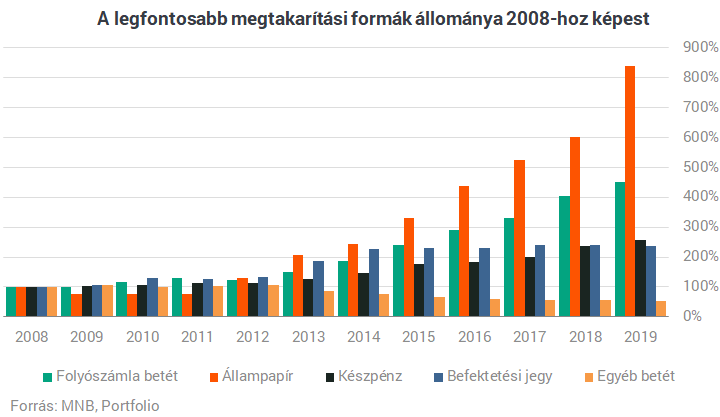

2008, vagyis a legutóbbi pénzügyi válság kezdete óta több mint 8-szorosára emelkedett a magyar háztartások hazai állampapír-állománya, ezzel a jelentősebb megtakarítások közül egyértelműen ez produkálta a legnagyobb növekedést. Az alacsony kamatkörnyezetnek tudható be, hogy a folyószámla betétek állomány is jelentősen, közel 4,5-szeresére ugrott több mint egy évtized legforgása alatt. A készpénz és a befektetési jegy is több mint duplázott.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Az állampapír és a folyószámla betét után a készpénz a legnépszerűbb megtakarítási forma ma Magyarországon (természetesen emellett a pénzforgalmi szerepe is jelentős), majd pedig a befektetési jegyek, a lekötött betétek és a nem tőzsdei részvények következnek. A kifejezetten öngondoskodási (ráadásul sok esetben adókedvezménnyel összekapcsolt) termékek viszonylag gyenge elterjedtségét tükrözi az életbiztosításokban és a nyugdíjpénztárakban heverő vagyon relatíve kis összege.

Önmagához képest az állampapírok állománya nőtt tavaly a legnagyobb mértékben, 39 százalékkal. A tőzsdei részvényekben lévő pénz 25 százalékkal emelkedett, elsősorban a részvénypiacok jó hozamának (és nem a részvények népszerűségének) köszönhetően. A nyugdíjpénztárak állománya 9,0 százalékkal, az életbiztosításoké 8,1 százalékkal növekedett tavaly, miközben a jelentősebb megtakarítási formák közül egyedüliként a háztartási befektetési alapok állománya több mint 1 százalékkal visszaesett. Joggal feltételezhető, hogy a MÁP+ kiszorító hatása ezekre hatott a leginkább, miközben - mint láttuk - a készpénz és a folyószámla betétek állományának növekedése is csökkent.

A befektetési alapokra nehezedő nyomás jól látható alábbi ábránkon: nettó 336 milliárd forintot vontak ki egy év alatt ezekből a befektetők. Az, hogy a teljes állományuk így is csak kis mértékben csökkent, az átértékelődéseknek köszönhető. A befektetési alapokon könyvelte el a legnagyobb, 286 milliárd forintos hozamnyereséget a lakosság 2019-ben. Az, hogy a nyugdíjpénztári vagyon és az életbiztosítási díjtartalék is érdemben növekedett, döntő részben az átértékelődéseknek köszönhető. Az MNB ezen számai is alátámasztják, hogy nem volt rossz a pénz- és tőkepiaci környezet a kockázatvállaló befektetések számára, kedvező környezetben tudtak tehát a pénzügyi szektor szereplői gyenge tranzakciós számokat produkálni.

A Budapesti Értéktőzsde részvényindexe, a BUX 247,29 pontos, 0,37 százalékos csökkenéssel, 66 129,26 ponton zárt csütörtökön.

Az egyik közösségi médiafelületen terjedő álhírrel szemben banki betéteihez most és az önkormányzati választások után is mindenki korlátlanul, szabadon hozzáférhet.

A nagymértékű vagyonnövekedés többek között a lakásvagyon növekedésének és a hitelkártya- valamint diákhitel-adósság csökkenésének köszönhető.

Lefeleződik a maradék magánnyugdíjpénztárak száma, az ügyfeleknek most észnél kell lenniük, ha mégis folytatnák ezt a fajta megtakarítást.

A CashTag stábja Pécsre utazott, hogy meglátogassa a 99 éves, aktívan tevékenykedő Sári nénit.

A Budapesti Értéktőzsde részvényindexe, a BUX 910,04 pontos, 1,38 százalékos emelkedéssel, 67 039,30 ponton zárt pénteken.

Megszavazta a Richter Gedeon Nyrt. csütörtökre összehívott éves közgyűlése az igazgatóság osztalékfizetési javaslatát.

A javuló nemzetközi befektetői hangulat miatt a pozitív tartományban indulhat a kereskedés a Budapesti Értéktőzsdén pénteken az Equilor Befektetési Zrt. szenior elemzője szerint.

Szombattól élt volna a 80 forintos átutalási díj, de mégsem vezetik ezt be, megmarad viszont a pénzküldés minimális, 1 százalékot sem elérő díja.

Ma tartotta közgyűlését a Mol, az eseményt Hernádi Zsolt, a vállalat elnök-vezérigazgatója nyitotta meg.

Kissé elbizonytalanodott a nemzetközi befektetői hangulat, ezért kisebb negatív korrekcióval indulhat a kereskedés a Budapesti Értéktőzsdén (BÉT).

Az emberek elégedettebbek személyes kapcsolataikkal, mint pénzügyi helyzetükkel.

A hitelintézet adózás előtti eredménye egy év alatt csaknem két és félszeresére növekedett, közel 7,4 milliárd forintot tett ki.

A hazai szolgáltatók által tavaly év végén kezelt 8.575 milliárd forintnyi vagyon nem kevesebb, mint 60 százaléka köthető a milliárdosaink top-gazdag rétegéhez.

Az MNB ma közzétett határozatában 15 millió forint felügyeleti bírságot szabott ki az Erste Befektetési Zrt.-re.

Legutóbb március elején „támadta meg” az MNB a Revolutot, jóllehet a jegybank már régóta és rendszeresen kommunikálja a litván bankkal kapcsolatos aggályait.

Az európai magántőke-szektorban a tavalyinál optimistább a hangulat – derül ki egy új tanulmányból, amelyhez 2200 kockázati tőke-szakértőt kérdeztek meg.

Az MNB felméri, hogy hány itthoni szereplő kíván elindulni a hazai kriptopiaon.

Emelkedő forgalom mellett csökkent a héten a Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 65 045,06 pont zárt pénteken, 2244,01 ponttal, 3,33 százalékkal alacsonyabban.

A TikTokon terjed egy új trend, amely arra ösztönzi az embereket, hogy nyíltan kommunikálják pénzügyi céljaikat és döntéseiket, az úgynevezett "hangos költségvetés" módszer.

A legközelebbi bejelentett szolgáltatáskiesés április 21-én lesz, de lesznek további érintett időszakok áprilisban és májusban is.

Újabb luxuskarórát fogtunk azon a Tik-Tok csatornán, amelyik hírességek karóráival foglalkozik.

A Revolut közzétette első jelentését a pénzügyi bűncselekményekről és a fogyasztók biztonságáról.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

A magyar vásárlók különösen árérzékenyek, még mindig megnézik, hogy mire, mennyit költenek.

Fáy Zsolttal, a MagNet Bank elnökével beszélgettünk.

Jelenleg több mint 360 ember dolgozik az üzemben.

Az elmúlt években különösen sok elbizonytalanító körülménnyel kellett szembenéznünk.