A Budapesti Értéktőzsde részvényindexe, a BUX 247,29 pontos, 0,37 százalékos csökkenéssel, 66 129,26 ponton zárt csütörtökön.

Az elmúlt évek során egyre nagyobb üzletággá nőtte ki magát a lakáskiadás Magyarországon. Különösen Budapest belvárosa vált a befektetők kedvelt célterületévé, ami a lakáspiac számokat is átalakította. Az utóbbi időben viszont az ingatlanpiaci szakértők elmondásai alapján is mintha megtört volna a lendület és ez nem csak a koronavírus-járványnak volt köszönhető. Éppen ezért arra voltunk kíváncsiak, hogy mennyire érheti meg ma lakásba fektetni a pénzünket Magyarországon, milyen érvek szólnak mellette és ellene a piaci folyamatok tekintetében.

Az alacsony kamatkörnyezet, az alacsony lakásárak és jövőbe vetett bizalom miatti felértékelődés lehetősége tömegével fordította a lakáspiac felé a befektetőket 2014-ben, megtörve ezzel az azt megelőző 5-6 éves negatív periódust. Erre erősített rá a turizmus erősödése és az olyan új alternatívák elterjedése, mint az Airbnb - írja a Portfolio.

Az azóta eltelt 6 évben azonban sok minden megváltozott, a hozamok alacsonyabbak lettek, a mögöttünk álló áremelkedés és az előttünk álló bizonytalan gazdasági időszak miatt már korántsem egyértelmű a további felértékelődés, így jogos a kérdés, hogy megéri-e ma befektetési céllal lakást vásárolni.

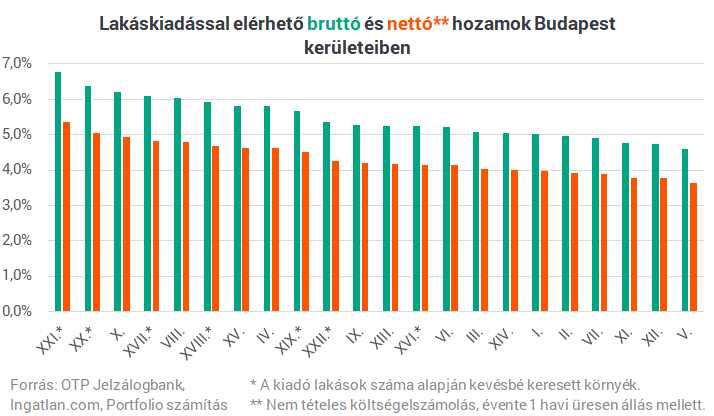

A budapesti hozamok - ami alatt a hosszútávú kiadással elérhető hozamokat értjük - kiszámításához a kerületenkénti bérleti díjakat és átlagárakat vettük alapul. Mivel a budapesti átlagárak a tavalyi év közepe óta nem változtak érdemben, a NAV adatokon alapuló OTP Lakóingatlan Értéktérkép legújabb, 2019-es átlagárait hasonlítottuk össze a kerületek jelenlegi (50-70 négyzetméter közötti) kiadó lakásainak medián bérleti díjaival. Vannak természetesen olyan kerületek, ahol kevés a kiadó lakás, ezeket a számításunkban külön jelöltük.

Az árak és bérleti díjak alapján - azt feltételezve, hogy a tavaly értékesített és idén kiadásra kínált lakások állapota között nincs jelentős különbség - meghatározható a bruttó hozam. A valóságot azonban a nettó hozamok jelentik, amihez további tényezőket is figyelembe kell venni.

Sokan még ma sem élnek vele, de a bérbeadásból származó jövedelem adóköteles. 2018. január 1-jétől változott a hosszútávú lakáskiadásra vonatkozó adó mértéke, azóta EHO-t nem, csak SZJA-t kell fizetni az ilyen jellegű bevételeink után, amit kétféleképpen lehet kiszámolni:

Ezt a módszert alkalmazva a bérbeadásból származó bevételeink 10 százaléka (számlák bemutatása nélkül is) elszámolható a lakással kapcsolatos kiadásokra, így az adóalap a bevételeink 90 százalékára csökken, azután kell a 15 százalékot megfizetni. Adminisztráció szempontjából ez az egyszerűbb módszer.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 10 millió forintot, 15 éves futamidőre, már 7,21 százalékos THM-el, havi 89 803 forintos törlesztővel fel lehet venni a CIB Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az Erste Banknál 8,04% a THM, a Raiffeisen Banknál 8,09%; az UniCredit Banknál 8,12%, a K&H Banknál 8,31%, akárcsak az OTP Banknál. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Ezt a módszert választva a bérbeadó nemcsak 10 százalékkal csökkentheti a bevételeire vonatkozó adóalapot, hanem a lakás fenntartásával kapcsolatos tényleges költségeket is érvényesítheti, ami lehet számlával igazolt karbantartási és felújítási költség, rezsiköltség, vagy amortizáció. A pontos részleteknek azonban minden esetben érdemes utánanézni.

A mostani számításunkban a "nem tételes költségelszámolás" módszerét választottuk, emellett azzal számoltunk, hogy hosszú távon átlagosan évente 1 hónapot áll üresen a lakás. Természetesen a lakáshoz kapcsolódó nagyobb értékű felújításokat is figyelembe kell venni, de ennek bizonytalansága miatt ezt most nem vettük bele a számításba. Így kaptuk meg a kerületenként becsült bruttó és nettó hozamokat.

Az ábrán jól látszik, hogy azokban a kerületekben magasabbak a hozamok, ahol valamivel alacsonyabbak a lakásárak, vagyis a bérleti díjakban lévő kerületenkénti különbségek kisebbek, mint ami a lakásárakban mérhető. Így jöhetett ki, hogy a pesti oldal külső és olcsóbb kerületeiben lehet a legmagasabb hozamokat elérni, azonban kétségtelen, hogy ezekben a kerületekben a kiadó lakások iránti kereslet is alacsonyabb.

Azokat a kerületeket, ahol a hirdetések alapján kevesebb mint 50 kiadó lakást kínálnak csillaggal jelöltük, míg a XXIII. kerületet, ahol a felmérésünk pillanatában mindössze két kiadó lakást hirdettek teljesen kihagytuk a számításból. Ha tehát biztosra akarunk menni, de relatíve magas hozamot is szeretnénk, akkor a VIII. vagy a X. kerület jó választás lehet, miközben a legdrágábbnak számító V. és XII. kerület már kevésbé tűnik annak.

A Budapesti Értéktőzsde részvényindexe, a BUX 247,29 pontos, 0,37 százalékos csökkenéssel, 66 129,26 ponton zárt csütörtökön.

Az egyik közösségi médiafelületen terjedő álhírrel szemben banki betéteihez most és az önkormányzati választások után is mindenki korlátlanul, szabadon hozzáférhet.

A prémium lakások piaca is túllendülni látszik a mélyponton. A 2023-as erős lassulás után idén a befektetők is kezdenek visszatérni ebbe a szegmensbe.

A nagymértékű vagyonnövekedés többek között a lakásvagyon növekedésének és a hitelkártya- valamint diákhitel-adósság csökkenésének köszönhető.

A hajózásból élők szerint extrém zsúfoltságot fog okozni a Duna fővárosi szakaszán az, hogy bezárják a kikötők jelentős részét.

Ma tartotta közgyűlését a Mol, az eseményt Hernádi Zsolt, a vállalat elnök-vezérigazgatója nyitotta meg.

Kissé elbizonytalanodott a nemzetközi befektetői hangulat, ezért kisebb negatív korrekcióval indulhat a kereskedés a Budapesti Értéktőzsdén (BÉT).

Lefeleződik a maradék magánnyugdíjpénztárak száma, az ügyfeleknek most észnél kell lenniük, ha mégis folytatnák ezt a fajta megtakarítást.

Az emberek elégedettebbek személyes kapcsolataikkal, mint pénzügyi helyzetükkel.

A hitelintézet adózás előtti eredménye egy év alatt csaknem két és félszeresére növekedett, közel 7,4 milliárd forintot tett ki.

A hazai szolgáltatók által tavaly év végén kezelt 8.575 milliárd forintnyi vagyon nem kevesebb, mint 60 százaléka köthető a milliárdosaink top-gazdag rétegéhez.

Az MNB ma közzétett határozatában 15 millió forint felügyeleti bírságot szabott ki az Erste Befektetési Zrt.-re.

Legutóbb március elején „támadta meg” az MNB a Revolutot, jóllehet a jegybank már régóta és rendszeresen kommunikálja a litván bankkal kapcsolatos aggályait.

Az európai magántőke-szektorban a tavalyinál optimistább a hangulat – derül ki egy új tanulmányból, amelyhez 2200 kockázati tőke-szakértőt kérdeztek meg.

Az MNB felméri, hogy hány itthoni szereplő kíván elindulni a hazai kriptopiaon.

Emelkedő forgalom mellett csökkent a héten a Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 65 045,06 pont zárt pénteken, 2244,01 ponttal, 3,33 százalékkal alacsonyabban.

A TikTokon terjed egy új trend, amely arra ösztönzi az embereket, hogy nyíltan kommunikálják pénzügyi céljaikat és döntéseiket, az úgynevezett "hangos költségvetés" módszer.

A legközelebbi bejelentett szolgáltatáskiesés április 21-én lesz, de lesznek további érintett időszakok áprilisban és májusban is.

Újabb luxuskarórát fogtunk azon a Tik-Tok csatornán, amelyik hírességek karóráival foglalkozik.

A Revolut közzétette első jelentését a pénzügyi bűncselekményekről és a fogyasztók biztonságáról.

Az elmúlt időszakban ismét a figyelem középpontjába került az arany, mint jegybanki tartalékeszköz,

A félrevezető levélben a Magyar Nemzeti Bank és több pénzintézet logója is szerepel, de ettől a levél még nem hiteles.

Az elmúlt negyedév során tovább emelkedett a külföldiek állampapír-állománya, a forint állampapírokon belüli részarány mostanra 20,6 százalék körüli szinten áll.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Az első hazai közösségi piactéren sikeresen célba ért egy mézes kampány, amelyben a vásárlás mellett egy hartai termelő kaptárait is örökbe lehetett fogadni.

A magyar vásárlók különösen árérzékenyek, még mindig megnézik, hogy mire, mennyit költenek.

Fáy Zsolttal, a MagNet Bank elnökével beszélgettünk.

Jelenleg több mint 360 ember dolgozik az üzemben.

Az elmúlt években különösen sok elbizonytalanító körülménnyel kellett szembenéznünk.