Megtartotta éves rendes közgyűlését az AutoWallis Csoport. A tavalyi rekordárbevétel mellett elért eredményt az intenzív terjeszkedés finanszírozására fordítják.

50 százalékos különbség a minimum és maximum árfolyamértékek között - minden megtakarító rémálma, ami könnyen felolvaszthatja az előző évek gondos megtakarításainak tőkéjét és hozamát. Ezzel a kihívással találta magát szemben rengeteg megtakarító 2020. tavaszán, amikor a koronavírus-pandémia hatása begyűrűzött a tőzsdékre. Ilyenkor joggal merül fel a kérdés, van olyan válságálló megtakarítás egyáltalán, amiből hektikus árfolyamoknál is profitálhatunk?

A félelemmel teli medvepiacon egyes hazai és nemzetközi indexek rövid időn belül korábbi értékük kétharmadára estek vissza:

A megtakarítók egy része viszont nemhogy megijed volna, hanem kifejezetten örült a kialakult medvepiacnak. Vajon kik ők, milyen elv alapján takarítanak meg és miért örültek az árfolyamesésnek?

A piaci szereplők számára többféle módszer is létezik arra, hogy profitáljanak az árfolyamesésekből vagy a hektikus árfolyammozgásokból. Ezek döntő többsége azonban speciális tudással rendelkező befektetőknek, spekulánsoknak szól, akik ezért cserébe magas, vagy extrém magas kockázatot vállalnak. Azoknak a megtakarítóknak viszont, akik rendszeresen, hosszútávon, fix terméket választva takarékoskodnak szintén jó esélyük van arra, hogy profitálhassanak az átmeneti árfolyamesésekből.

A költségátlagolás elve nem egy újkeletű módszer, vagy rejtélyes pénzügyi formula. Évtizedek óta bizonyított kockázatkezelési és hozammaximalizálási módszer, aminek használatát olyan befektetők ajánlják, mint Warren Buffett, Charlie Munger vagy Andre Kostolany. A költségátlagolás legfontosabb módszere, hogy a hosszútávon gondolkodó megtakarító igyekszik minél alacsonyabb értéken tartani a kiválasztott befektetési alap megvásárlási árának átlagát. Azaz

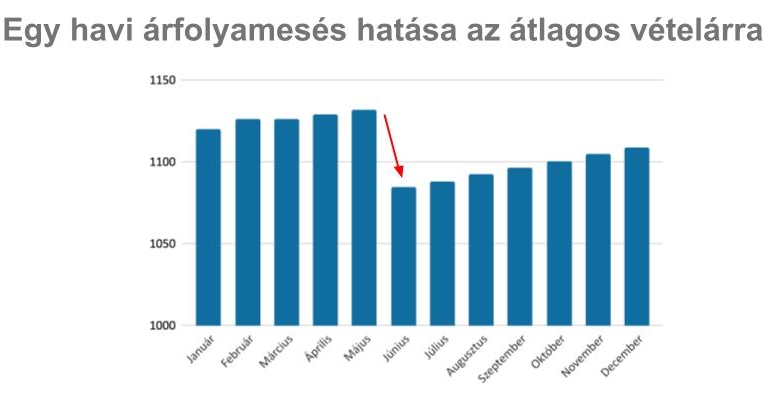

Hosszútávon így nem a mindenkori vásárlási ár szabja meg a megtakarító hozamának mértékét, hanem a vásárlási árak átlaga. A következő grafikon jól reprezentálja, hogy még emelkedő trend esetén is mekkora előnyre tehet szert az a megtakarító, aki akár csak egyetlen árfolyamesésbe bele tud vásárolni.

A fenti grafikon egy 35 százalékos árfolyamesést szimulál, ami után 1,5 hónappal a megtakarítási termék a korábbi árfolyamértéken mozog - tehát visszakorrigált. Az átlagárfolyam ennek ellenére akár hónapokig a korábbi értéke alatt marad, miközben a megtakarítási termék aktuális árfolyama akár újabb csúcsokat is döntögethet a jövőben.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A költségátlagolás módszere akár egy éven belül is a fentihez hasonló előnyöket hozhatja a megtakarítók számára, erre azonban felelőtlenség lenne alapozni egy megtakarítási stratégiát.

A költségátlagolás valódi erejét évtizedek alatt mutatja meg, hiszen így

- fogalmazott a módszer hatékonyságáról a Pénzcentrumnak Kardos Zsolt, az Aegon Alapkezelő szakértője.

Megtartotta éves rendes közgyűlését az AutoWallis Csoport. A tavalyi rekordárbevétel mellett elért eredményt az intenzív terjeszkedés finanszírozására fordítják.

Megtartotta éves rendes közgyűlését a Budapesti Értéktőzsde, ahol a részvényesek valamennyi napirendi pontot jóváhagyták.

A Budapesti Értéktőzsde részvényindexe, a BUX 910,04 pontos, 1,38 százalékos emelkedéssel, 67 039,30 ponton zárt pénteken.

Megszavazta a Richter Gedeon Nyrt. csütörtökre összehívott éves közgyűlése az igazgatóság osztalékfizetési javaslatát.

A javuló nemzetközi befektetői hangulat miatt a pozitív tartományban indulhat a kereskedés a Budapesti Értéktőzsdén pénteken az Equilor Befektetési Zrt. szenior elemzője szerint.

Vegyesen alakult pénteken a forint árfolyama a kora reggeli jegyzéséhez képest a főbb devizákkal szemben.

Szombattól élt volna a 80 forintos átutalási díj, de mégsem vezetik ezt be, megmarad viszont a pénzküldés minimális, 1 százalékot sem elérő díja.

A Budapesti Értéktőzsde részvényindexe, a BUX 247,29 pontos, 0,37 százalékos csökkenéssel, 66 129,26 ponton zárt csütörtökön.

Az egyik közösségi médiafelületen terjedő álhírrel szemben banki betéteihez most és az önkormányzati választások után is mindenki korlátlanul, szabadon hozzáférhet.

Ma tartotta közgyűlését a Mol, az eseményt Hernádi Zsolt, a vállalat elnök-vezérigazgatója nyitotta meg.

Kissé elbizonytalanodott a nemzetközi befektetői hangulat, ezért kisebb negatív korrekcióval indulhat a kereskedés a Budapesti Értéktőzsdén (BÉT).

Lefeleződik a maradék magánnyugdíjpénztárak száma, az ügyfeleknek most észnél kell lenniük, ha mégis folytatnák ezt a fajta megtakarítást.

Az emberek elégedettebbek személyes kapcsolataikkal, mint pénzügyi helyzetükkel.

A hitelintézet adózás előtti eredménye egy év alatt csaknem két és félszeresére növekedett, közel 7,4 milliárd forintot tett ki.

A hazai szolgáltatók által tavaly év végén kezelt 8.575 milliárd forintnyi vagyon nem kevesebb, mint 60 százaléka köthető a milliárdosaink top-gazdag rétegéhez.

Az MNB ma közzétett határozatában 15 millió forint felügyeleti bírságot szabott ki az Erste Befektetési Zrt.-re.

Legutóbb március elején „támadta meg” az MNB a Revolutot, jóllehet a jegybank már régóta és rendszeresen kommunikálja a litván bankkal kapcsolatos aggályait.

Az európai magántőke-szektorban a tavalyinál optimistább a hangulat – derül ki egy új tanulmányból, amelyhez 2200 kockázati tőke-szakértőt kérdeztek meg.

Az MNB felméri, hogy hány itthoni szereplő kíván elindulni a hazai kriptopiaon.

Emelkedő forgalom mellett csökkent a héten a Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 65 045,06 pont zárt pénteken, 2244,01 ponttal, 3,33 százalékkal alacsonyabban.

A TikTokon terjed egy új trend, amely arra ösztönzi az embereket, hogy nyíltan kommunikálják pénzügyi céljaikat és döntéseiket, az úgynevezett "hangos költségvetés" módszer.

A legközelebbi bejelentett szolgáltatáskiesés április 21-én lesz, de lesznek további érintett időszakok áprilisban és májusban is.

Újabb luxuskarórát fogtunk azon a Tik-Tok csatornán, amelyik hírességek karóráival foglalkozik.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

A magyar vásárlók különösen árérzékenyek, még mindig megnézik, hogy mire, mennyit költenek.

Fáy Zsolttal, a MagNet Bank elnökével beszélgettünk.

Jelenleg több mint 360 ember dolgozik az üzemben.

Az elmúlt években különösen sok elbizonytalanító körülménnyel kellett szembenéznünk.