Augusztustól kivezetik a vitatott validálási kötelezettséget, és több kapcsolódó szabály is megszűnik.

Húszas éveiben még kevés ember gondolkodik a nyugdíjcélú megtakarításon, de 30 felett már elérkezettnek mondható az idő. Hány évesen kell elkezdeni az öngondoskodást? Elkéstél már, ha 40 évesen még nincs megtakarításod? Most kiderül!

Gyakran felmerülő kérdés, hogy mi az optimális életkor egy nyugdíj-előtakarékosság elindítására - írja a Bankmonitor. A szakz alábbiakban sorra vesszük, melyik életkorban milyen érvek szólnak amellett, hogy máris megtedd az első lépést. Ha még 30 éves sem vagy, akkor nincs vész, de semmi akadálya annak, hogy legyen hosszú távú megtakarításod. 30 felett viszont már észnél kell lenni: ilyenkor az idő neked dolgozik, ezt érdemes jól kihasználni.

Talán nem meglepő információ, hogy meglehetősen kevesen vannak azok, akik már a húszas éveikben a nyugdíjcélú előtakarékosságon törik a fejüket. A Bankmonitor saját 2022-es statisztikái szerint az érdeklődők alig 9 százaléka volt fiatalabb 31 évnél. Ennek kézenfekvő magyarázata, hogy fiatal éveiben a többség még más pénzügyi célokra fókuszál: például egy saját ingatlanhoz szükséges önerő összegyűjtésére törekszik, esetleg az első saját autóját vagy az életkezdése más területeit szeretné finanszírozni.

Mégis szólnak érvek amellett, hogy már a fiataloknak is érdemes rálépniük az öngondoskodás útjára. Elsősorban az, hogy a korai kezdés lehetővé teszi, hogy igazán a javukra fordítsák a kamatos kamat jótékony hatását. Ennek köszönhetően a jövedelmük kis részét is elegendő félretenniük, és – „sok kicsi sokra megy” alapon – idős korukra könnyedén összegyűlhet egy több tízmilliós vagyon. Hiszen a korán befizetett pénzösszegnek bőven van ideje hozamot termelni, ráadásul az évtizedek során nagyon sok állami támogatás (adóvisszatérítés) is érkezik a számlára.

A fiatalon indított előtakarékosság másik nagy előnye, hogy bátrabban vállalhatnak kockázatot a befektetéseikkel, ezáltal pedig magasabb várható hozamra számíthatnak. A hosszú távú tapasztalat ugyanis azt mutatja, hogy a kockázatosabb befektetések jobb hozammal kecsegtetnek, de eközben sokkal nagyobb kilengéseket produkál az árfolyamuk, mint a biztonságosabb portfólióké.

A nyugdíjcélra megtakarítók kötvényalapokat, részvényalapokat, és ezeknek valamilyen kombinációját is beválogathatják a portfóliójukba. Kulcsfontosságú azonban, hogy az élethelyzetünknek megfelelő befektetést válasszunk! A nyugdíjkorhatárhoz közeledve a nagy többség már nem szeret kockázatot vállalni, és inkább a biztonságos kötvényalapok mellett teszi le a voksát. A fiatalok ezzel szemben merészebb stratégiát is alkalmazhatnak, hiszen nem kell félniük az átmeneti esésektől, hanem kivárhatják, amíg az évtizedek során érvényesül a magasabb kockázatú befektetések hozamelőnye.

A hosszú távú megtakarítások elindítására sok szempontból a harmincas éveket tekinthetjük optimálisnak. (A Bankmonitor megfigyelései alapján sokakban ekkor ébred fel a pénzügyi tudatosság, például egy-egy nagyobb pénzügyi döntés meghozatalán keresztül.) A húszas évekhez képest itt már általában magasabb jövedelemről beszélhetünk, főként a megszerzett munkaerőpiaci tapasztalat következtében. A KSH közzétételei alapján igen gyakori jelenség, hogy egy adott szakmában a 30-39 évesek átlagosan akár 20-30 százalékkal többet keresnek a huszonéves kollégáiknál.

Éppen ezért kifejezetten racionális döntés is lehet az, ha valaki szándékosan a 30-as éveire időzíti a nyugdíj-előtakarékosság elkezdését. Hiszen nem az időtényező az egyetlen, ami számít: ugyanennyire fontos az is, hogy milyen mértékű rendszeres megtakarítási vállalást tudunk tenni. Könnyen elképzelhető, hogy kicsivel később kezdve, de – a kedvezőbb jövedelmi lehetőségeink révén – nagyobb összegeket befizetve végül magasabb lejárati összegre számíthatunk.

Láthattuk, hogy kifejezetten előnyös, ha valaki már fiatalabb korban, a karrierje első éveiben megteszi az első lépést az öngondoskodás útján. Ez azonban nem mindig sikerül: a Bankmonitor statisztikái azt mutatják, hogy a nyugdíjmegtakarítások iránt érdeklődők 77 százalékának csak 39 éves kor felett jut eszébe, hogy foglalkozni kell ezzel a területtel.

Sokakban például az ébreszti fel a vágyat, hogy szembesülnek a nemrég nyugdíjba vonult szüleik kiszolgáltatott anyagi helyzetével. A nyugdíjba vonulás a legtöbb esetben komoly jövedelemcsökkenéssel jár együtt: 2021-ben a frissen megállapított nyugdíjak átlagos összege 211 ezer forintra rúgott, míg a medián alig 181 ezer forint volt.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

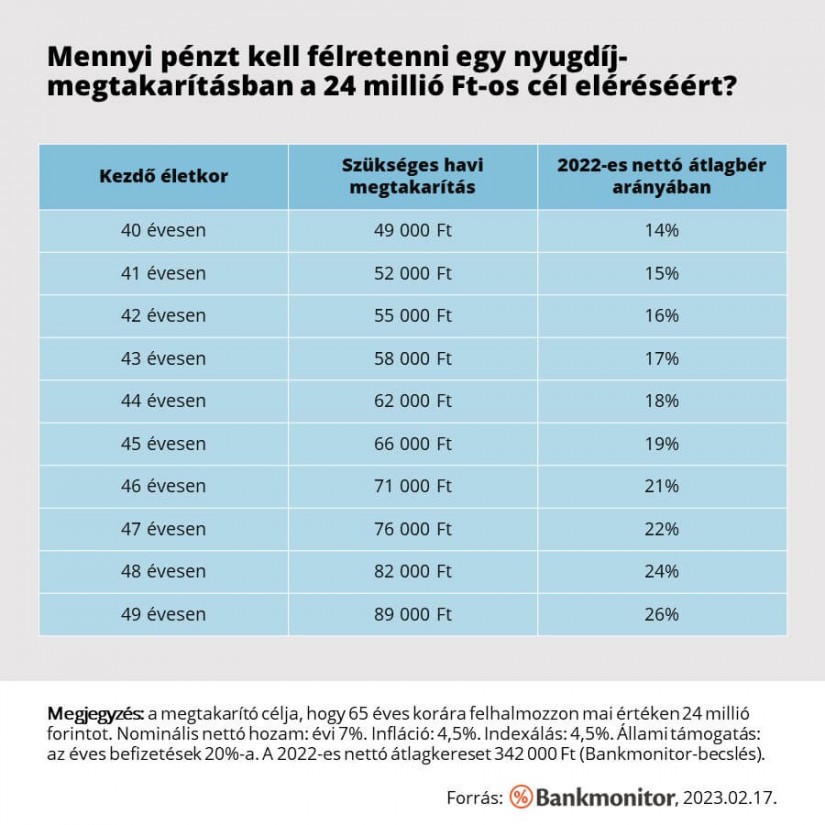

Nem túlzás azt mondani, hogy negyvenes éveinkben már az utolsó percekben járunk: a kérlelhetetlen pénzügyi-matematikai korlátok utoljára ebben az életkorban teszik lehetővé, hogy még kigazdálkodható megtakarítási vállalások árán elérjünk egy 20-25 milliós célt. Ilyenkor már minden év számít, ugyanis a hátralévő időtáv rövidülésével drasztikusan emelkedik a szükséges havi megtakarítás szintje.

Szembeötlő, hogy az életkor előrehaladtával egyre komolyabb összegeket kell félretenni, ha a megtakarító valóban megcélozza a 24 millió forintos lejárati összeget. Míg egy 40 év körüli start esetén a 2022-es nettó átlagkereset 14 százaléka (havi 49 000 forint) is elegendő lenne, addig 46 éves kortól már csaknem másfélszer ennyit (havi 71 000 forint) igényelne ugyanez a cél. Tehát bármennyire is meghökkentő, de 6 évnyi halogatás ilyenkor már havi 22 ezer forintjába kerülhet a megtakarítónak!

Ennek oka, hogy a középkorúaknak már nincs hátra 30-40 évük a nyugdíjkorhatár eléréséig, így a befektetési eredmények is kevésbé tudnak kifejteni a hatásukat. Egy negyvenes években indított nyugdíj-előtakarékosság esetében már úgy kell kalkulálni, hogy a lejárati egyenleg többségét – akár kétharmadát – a saját befizetések teszik majd ki, és „csak” egyharmad részt biztosítanak a megtermelt hozamok és a kapott állami támogatás.

Természetesen nem mindenki hajt a 100 ezer forintos nyugdíjkiegészítésre: egy visszafogottabb stratégia esetén alacsonyabb összegű megtakarítás is célravezető lehet. (Sok esetben pedig nincs is pénzügyi mozgástér egy havi 50 ezer forintos vállalásra.) A Bankmonitor számításai szerint egy tipikus újdonsült megtakarító jellemzően 8-10 milliós egyenleggel megy majd nyugdíjba, ami nagyságrendileg 30-40 ezer forintos nyugdíjkiegészítést tesz majd lehetővé a számára. Egy életszerű példával élve: 65 éves korában megállapítják az állami nyugdíját 265 000 forintban, további 35 ezer forintot tud biztosítani magának a megtakarítási számlájáról, így összesen 300 ezer forintból élhet havonta.

A Pénzcentrum legújabb kutatásában azt vizsgálja, hogyan élték meg az idősek az elmúlt egy év válságait, és milyen várakozásaik vannak a jövőben. A kérdőívet nyugdíjasok és nem nyugdíjasok is kitölthetik. Köszönjük, ha válaszaival segíti a munkánkat!

Augusztustól kivezetik a vitatott validálási kötelezettséget, és több kapcsolódó szabály is megszűnik.

A babaápolási termékeken kívül önsegélyező szolgáltatás részeként igénybevehető a születési kiadások támogatása is.

De mikor érdemes venni? Az évközi modelleknél november a legolcsóbb hónap, a nyár a legdrágább.

A magyarok az európai átlagnál nyitottabbak a mesterséges intelligencia egészségügyi alkalmazására.

A gyógyszerek és a tűzifa áfájának csökkentése leginkább a rászoruló háztartásoknak jelenthet kézzelfogható segítséget.

Az Eurostat évente felméri, hogy az európai háztartások mekkora hányada nem tudna saját erőből fedezni egy hirtelen jött, előre nem tervezett kiadást.

Egy több évtizedes kutatás szerint a tartós pénzügyi nehézség lassabb gondolkodással és memóriaromlással járhat.

A húsos étkezés megfizethetetlensége az egyik legfontosabb európai szegénységi mutató.

A részvénypiac forgalma 19,7 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével gyengültek az előző napi záráshoz képest.

Az Államadósság-kezelő Központ (ÁKK) július elején több mint 100 milliárd forint értékben vásárolt vissza magas kamatozású Fix Magyar Állampapírokat.

Két borsodi falu Magyarország leggazdagabb települése, már ami az egy főre jutó, SZJA-alapú jövedelmet illeti

Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

Növekvő forgalomban emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten

A vagyonadó bevezetése a kormány egyik kiemelt választási ígérete volt, a részletszabályok kidolgozása jelenleg is zajlik.

A globális részvénypiacok legfontosabb kérdése jelenleg az, hogy érdemes-e megtartani vagy megvásárolni a mesterségesintelligencia-láz által hajtott félvezetőgyártók részvényeit.

A részvénypiac forgalma 20,3 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest, a Mol papírjanak árfolyama történelmi csúcsot ért.

Sokan álmukból felkelve is rávágják, hogy a gyermek mellett a házastárs is törvényes örökösnek számít.

A világ egyik legnagyobb cukorgyártója lehet a következő időszak egyik érdekes befektetési sztorija.

A Sándor-palota közzétette Sulyok Tamás volt köztársasági elnök záró vagyonnyilatkozatát

A Pénzcentrum három hazai alapkezelő szakértőjét kérdezte arról, meddig tarthat még a mesterséges intelligencia rali.

Az ügyfélszámlák száma kicsit ugyan visszaesett, az egy számlára jutó átlagos vagyon megközelítette a 220 millió forintot.

Megkezdődtek a végrehajtói inkasszók a magyarországi Revolut-számlákon.