A Pénzcentrum 2026. május 30.-i hírösszefoglalója, deviza árfolyamai, az EuroJackpot nyerőszámai, heti akciók és várható időjárás egy helyen!

Az utóbbi években felpörgő, aztán az infláció miatt megtépázott állampapírokat a kormány előbb a tavalyi év végén, majd az idei elején is próbálta a korábbinál is kedvezőbbé tenni, nem kis sikerrel. Ma is felmerül a vád viszont, hogy az első pillantásra az egyik legjobb lakossági befektetésnek tűnő kötvényekkel az állam célja elsődlegesen saját nyerészkedése. Most ezt és számos egyéb tévhitet is igyekszünk eloszlatni.

Bár a jelenlegi inflációs nyomás mellett talán az elmúlt évtizedekben éppen most lenne a legfontosabb, hogy átgondoltan bánjunk megtakarításainkkal, a többség gondolkodására a válság éppen ellentétesen hat. A magyarok egy jelentős része ugyanis a befektetésekkel szemben még ma is szkeptikus és inkább a "dunyha alatti készpénzmegőrző" mellett teszi le a voksát. A jelenlegi infláció mellett persze ezzel folyamatosan veszítenek megtakarításaik értékéből, mégis valahol érthető, hogy így tesznek, hiszen a helyzet eszkalálódásával az inflációt garantáltan leküzdő befektetést is egyre nehezebb találni.

Az arany sem váltotta be a (laikus befektetők) által hozzá fűzött reményeket és az ingatlanbefektetése sem szárnyalnák már úgy, mint a válság előtt. Az állampapírok nagy részének hozamait is lehagyta már az általános drágulás, ezek azonban sok éves távlatban továbbra is jó dealnek tűnnek, különösen, ha a az állam folytatja az idei évre belengetett stratégiáját, miszerint próbálja egyre kedvezőbb szériák kibocsátásával fenntartani az ezek iránti érdeklődést. Számos tévhit és bizonytalanság övezi azonban ezen befektetési lehetőségeket. A Pénzcentrum most ezekkel kapcsolatban igyekszik rendet tenni a fejekben.

Az államban való bizonytalanság szintén általános jelenség Magyarországon, így nem meglepő, hogy sokan úgy könyvelik el az állami kibocsátású kötvényeket, mintha ezen a terméken alapvetően az kormányzat akarna nyerészkedni. Pedig a legnagyobb haszont éppen az infláció hozza az államnak, így ő jó eséllyel azzal jár a legjobban, ha készpénzben, vagy bankszámlán tartjuk a megtakarításunkat. A kibocsátott pénz értéke ugyanis az inflációval csökken, így akár amikor adózunk, akár amikor költünk belőle, az államnak termelünk nyereséget, ezzel szemben az állampapírral mi is jól járhatunk.

Ráadásul jellemzően az állampapírok kockázata is igen alacsony. Bár nyilván, mint minden befektetésen, ezen is lehet bukni (például ha fix kamatozású állampapírunkat rosszul váltjuk vissza). Azonban, ha az inflációt követő kamatozásút veszünk, illetve a lejáratig megtartjuk a kötvényt, minimálisra csökkenthető a kockázat. Az állampapírokra ezen felül állami garancia is jár.

Gyakran felmerülő aggály egy esetleges államcsőd veszélye is, ez azonban még a jelenlegi gazdasági nehézségek mellett sem tűnik valós félelemnek. Az állam léte jóval stabilabb garancia, mint egy befektetői tanácsadóé, vagy banké, tehát ilyen szempontból is ez az egyik legbiztosabb befektetés.

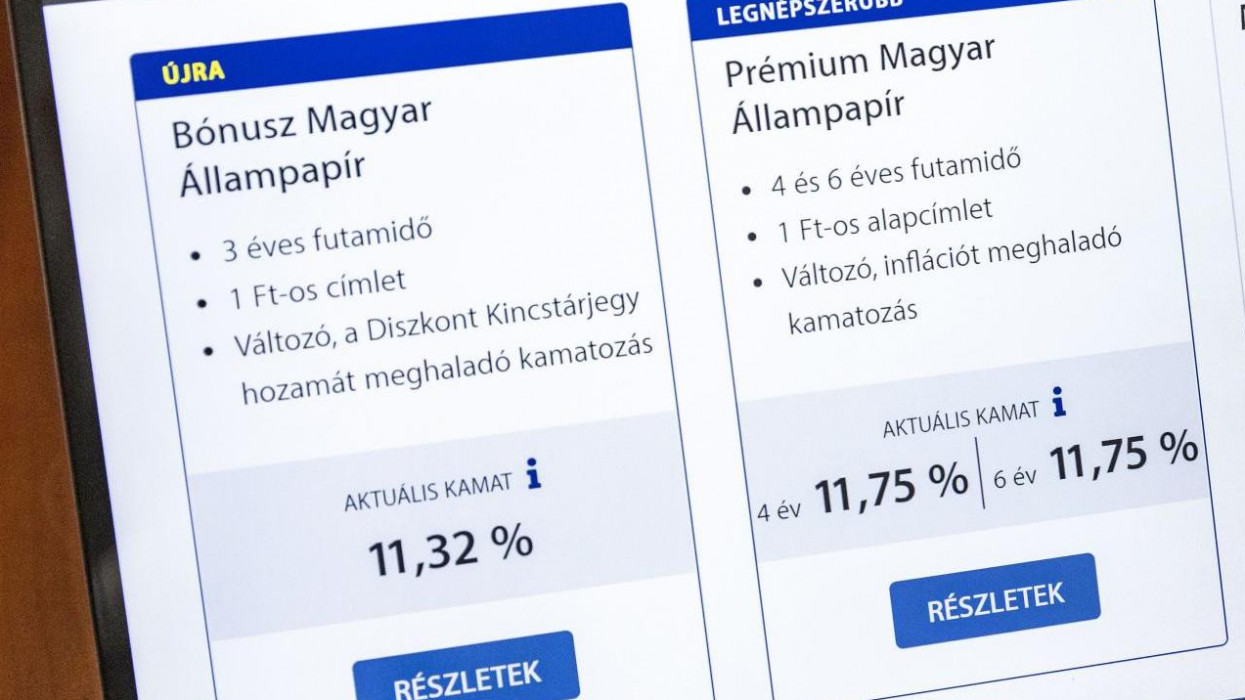

A statisztikákon is látszik, hogy az utóbbi néhány évben igazán felpörgött az állampapírok iránti kereslet. Bár az infláció miatti, korábban említett általános bizonytalanság és a romló árfolyamok ezek vonzerejének sem kedveztek, az állam idén is igyekszik fenntartani azt, aminek első lépéseként a Prémium Magyar Államkötvények legújabb sorozatait már az eddiginél jóval kedvezőbb feltételekkel bocsátotta ki.

A Január 19.-től elérhető 2027/K, illetve 2030/I sorszámú papírok emiatt jelenleg az egyik legjobb befektetésnek tekinthetők a hazai befektetési palettán, hiszen kamatbázisuk a 2022-es átlagos infláció mértéke, ami 14,5 százalék, ráadásul a papírok kamatprémiumot is fizetnek, ami a 2027-es lejáratú papíroknál 0,75, a 2030-as lejáratúaknál pedig további 1,5 százalék. Nem mindegy azonban az sem, hogy végül mekkora lesz a magyar infláció 2023-ban.

Kockázatmentes befektetés az állampapír, itt teljesen biztosan megkapjuk a tőkét és a hozamot. Ha 16% helyett csak 6% lenne a hozam, akkor is ez lenne a legjobb kockázatmentes befektetés. Hogy ez-e a legjobb befektetés hosszú távra, 15-20 évre? Szinte biztosan nem: a tőzsdei piacok ezen idő alatt jellemzően magasabb hozamot adnak

- vélelmezte a befektetési lehetőséget a Pénzcentrumnak a múlt héten Bence Balázs, a Portfolio befektetési szolgáltatásokért felelős igazgatója. Kockázatmentés szempontjából egyébként a többi állampapír konstrukció is vonzó lehet, még az azokat érintő idei változások előtt is. Ha részletekbe menően kíváncsi vagy, melyik mivel is kecsegtet pontosan, érdemes elolvasni az erről szóló cikkünket is.

Van néhány alapfogalom, illetve releváns változó, amikkel mindenképp szükséges tisztában lennünk, ha állampapírt szeretnénk vásárolni. Sorra vettük hát ezeket is, amiben segítségünkre volt a Magyar Állampapír honlapján található fogalomtár.

Első körben fontos tisztában lennünk az általunk kinézett állampapír adott napra érvényes árfolyamával. A bruttó árfolyam a nettó árfolyam és a felhalmozott kamat összegét jelenti. Mikor állampapírt veszünk mindig a bruttó árfolyamot kell megfizetnünk. Az interneten egyébként számos kalkulátor található, amik segítségével az üzletkötés napjából és az elvárt hozamból kiszámolhatjuk a bruttó árfolyamot.

A felhalmozott kamat az adott állampapír tekintetében a kibocsátás napja, vagy az utolsó kamatfizetés napja óta felgyülemlett, de még nem esedékessé vált kamat. Kamatozás tekintetében léteznek kamatot fizető állampapírok, illetve diszkont kincstárjegyek. Utóbbiaknál nincs nevesített kamat. A befektetéseink hozamát ezek esetében a vételi árfolyam és lejáratkor kifezetésre kerülő névérték különbözete adja.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,2 százalékos THM-el, havi 214 756 Ft forintos törlesztővel fel lehet venni az K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank és az ERSTE Bank, ahol 6,71%, a CIB Banknál 6,89%, a Raiffeisen Banknál 7%, míg az UniCredit Banknál pedig 7,29%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Az adott pillanatban egy kötvénnyel kapcsolatban elvárt évesített hozam. Ha ezen hozamszint mellett megvesszük az állampapírt és az a futamidő végéig nálunk is marad, akkor összesítve ezt az éves hozamot érhetjük el. Ez az a hozam, ami alapján választani tudunk az egyes ajánlatok közül.

Ezek a forintban kibocsátott állampapírok nyilvános forgalomba hozatalára/forgalmazására az ÁKK Zrt.-vel szerződést kötött befektetési vállalkozások és hitelintézetek. Ez elsődleges forgalmazók legfontosabb feladata az értékpapírok befektetőkhöz való eljuttatása és a másodpiac likviditásának, valamint átláthatóságának biztosítása. Rajtuk keresztül juthatnak tehát a lakossági befektetők értékpapírokhoz.

Ez az a hozamszint, ami akkor realizálható, ha befektetőként a vásárlás napjától a lejárat napjáig megtartjuk a befektetést és a kapott kamatokat is befektetjük ezen a hozamon. Ennek segítségével számolhatjuk ki, mennyi lesz a befektetett összegből a lejárát napjára.

Amennyiben egy kamatozó állampapírt a kibocsátása napján, névértéken veszünk meg és a futamidő napjáig megtartjuk, a hozamunk megegyezik majd a kibocsátó által kínált kamattal.

Ha ettől eltérő nettó árfolyamon vásároljuk meg, akkor a hozamunk el fog térni ettől. Értelemszerűen a névérték alatt vásárolva a futamidő végén a vételi árfolyam és a névérték különbözete is rárakódik a teljes nyereségünkre, ha névérték alatti árfolyamon "szállunk be", akkor pedig csak a névérték lesz a nyereségünk, amit azon felül fizettünk érte, azt a pénzt elbukhatjuk.

Ha már forgalomban lévő állampapírt veszünk (tehát a másodlagos piacon jutunk hozzá), akkor amennyiben a lejáratig megtartjuk azt, a hozamunk az elvárt piaci hozammal lesz egyenlő. Amennyiben pedig a futamidő lejárta előtt értékesítjük egy kötvényünket, akkor értelemszerűen az addig realizált kamat és a vételi, illetve az eladási ár közötti nettó különbözet adja majd a hozamunkat.

A lépcsős kamatozás egy egyedi kamatozási konstrukció, melyben az éves kamat nagysága az értékpapír vásárlásától eltelt időtől függ. A sávos kamatozással ellentétben itt a kamat visszamenőleg, a teljes futamidőre vonatkozik. A magyar állampapírok közül egyedül a Kincstári Takarékjegy kamatozik ilyen módon.

A 2019. június 1-jét követően vásárolt (lakossági ügyfelek által is elérhető) állampapírok kamatadómentesek. Ez azt jelenti, hogy a kamat és árfolyamnyereségünk után nem kell adóznunk. Az ez előtt a dátum előtt kibocsátott állampapírok kamatait és árfolyamnyereségét ezzel szemben kamatadó terheli. A másodlagos piacon vásárolt állampapíroknál ezért fontos odafigyelni rá, hogy terheli-e a terméket a kamatadó.

Kép forrása: Magyar Állampapír Facebook

A Pénzcentrum 2026. május 30.-i hírösszefoglalója, deviza árfolyamai, az EuroJackpot nyerőszámai, heti akciók és várható időjárás egy helyen!

Bár a pénzintézetnél drágul a hitelfelvétel, a piacon továbbra is több bank kínál a jogszabályi maximumnál kedvezőbb feltételeket.

Minden vezető devizával szemben erősödni tudott a forint péntek kora estére, az euró pedig a dollárral szemben is gyengült.

A Pénzcentrum 2026. május 29.-i hírösszefoglalója, deviza árfolyamai, heti akciók és várható időjárás egy helyen!

Gyengült a forint pénteken reggel a főbb devizákkal szemben a csütörtök esti jegyzéséhez képest a nemzetközi devizakereskedelemben.

A részvénypiac forgalma 23,1 milliárd forint volt, a vezető részvények a Mol kivételével emelkedtek az előző napi záráshoz képest.

Megkezdte a magyar IBAN-számlaszámok bevezetését a Revolut: a fintechcég közlése szerint az első ügyfelek már május 26-án megkapták az új azonosítókat.

Itt az esküvőszezon, ismét felmerül a kérdés: mennyi pénzt illik adni esküvőre? Mutatjuk, mit ír elő az esküvői etikett, mennyi pénzt illik adni lagziba Magyarországon.

Mutatjuk, mire jó a házassági vagyonjogi szerződés, mit tartalmaz egy házassági szerződés minta, és mitől lesz érvényes a megkötése.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Mutatjuk, mennyi a névváltoztatás ára 2026-ban, mi a névváltoztatás menete és milyen okmányokat kell cserélni

Miközben az MNB adatai szerint 2025-ben még több tízmilliárd forintos károkat okoztak a pénzügyi csalók Magyarországon, a bankok szerint idén már érzékelhető javulás indult el.

A részvénypiac forgalma 33,8 milliárd forint volt, a vezető részvények az OTP kivételével gyengültek az előző napi záráshoz képest.

A magyarok többsége nem tudja, hogyan adjon kölcsön ismerősöknek, és mit tehet, ha nem kapja vissza a pénzét.

A kormány június 5-ig dolgozza ki az új vagyonadó, valamint a bizalmi vagyonkezelés (bvk) eddigi adómentességét megszüntető szabályozás részleteit.

Az MBH Befektetési Bank vezérigazgató-helyettese szerint nő a kockázatvállalási hajlandóság.

Cikkünkben összegyűjtöttünk minden közelgő bank leállás, tervezett karbantartás dátumát, hogy ne érjen váratlanul, ha épp nem működik valamely banki szolgáltatás.

Gyanús körülmények között landolnak idős lakók ingatlanjai és vagyontárgyai a közös képviselőnél egy budapesti társasházban

A Magyar Nemzeti Bank első negyedévi adatai szerint a magyar háztartások több mint 20 ezer milliárd forintot tartanak készpénzben és látra szóló bankbetétekben.

A fix akamatozású kötvények fél százalékkal csökkennek, több korábbi sorozat értékesítését lezárják.

TikTok-hüledezés vs. 150%-os valóság! 2010-től nálunk nőttek legjobban a banki díjak az EU-ban. Ne dőlj be a csúsztatásnak, itt vannak a tények!

Hevér Gábor jelenleg is több produkcióban játszik, mégsem él fényűző életet.

David Beckham lett az első brit sportolómilliárdos a 2026-os Sunday Times Rich List szerint.

Miközben a drogériákban sokan még mindig azt érzik, hogy „minden drágább”, a dm tavasszal látványosan belenyúlt az árakba.

Jelentős növekedési potenciált lát a magyar autó- és lízingpiacban Hanczár Zsolt, az idén 35 éves, piacvezető Euroleasing Zrt. gépjármű-értékesítési igazgatója.

A Rosalia Borpiknik június 4–7. között ismét benépesíti a Városligetet: borok, pezsgés és nyári hangulat vár a Vajdahunyad vár mögött.