Májustól az MBH Banknál is tudnak akár 10% önerővel lakáshitelt igényelni azok, akik megfelelnek a feltételeknek.

Meg is szabadulhatunk a devizatartozásunk egy részétől az új árfolyamrögzítéssel. A piacinál jóval kedvezőbb forinthitelre cserélhetjük devizatartosásunkat, ehhez csak minden hónapban félre kell tennünk az árfolyamrögzítés alatt megspórolt összeget. Ha legalább 4 évig tesszük ezt és azt lakáskasszába befizetjük, akkor 294 ezer forint állami támogatáshoz juthatunk és közel 2 millió forint - igen kedvezményes - forintkölcsönhöz is. Ennek a hitelnek a költségei még alacsonyabbakis lehetnek, mint a devizahitelé, ráadásul kamat és devizakockázata sincs.

Mit kell tenni, ha kedvezményes forinthitelt és állami támogatást akarsz?

1. lépés: Árfolyamrögzítés igénylése (előreláthatólag áprilisban indulhat a program)

2. lépés: Bármelyik lakáskasszánál nyitnod kell egy számlát, ahova befizeted a havonta megspórolt összeget.

3. lépés: Kivárod a lakáskassza szerződés végét és a megfelelő pillanatban (erről lejjebb) betörleszted a megtakarításodat és az ahhoz kapcsolt kedvezményes hitel összegét a devizakölcsönödbe.

4. lépés: A lakáskasszától származó és eredeti devizahiteledet is fizeted a futamidő lejártáig.

A Fundamenta lakáskassza jogi állásfoglalása szerint erre lehetőség is van: az árfolyamrögzítés új konstrukciója - csakúgy, mint a korábbi - nem változtatja meg az eredetileg megkötött kölcsönszerződés jogcímét, így ha az az Ltp.tv. 8. §-a alapján lakáscélú kölcsönnek minősült és ezért kiváltható lett volna lakás-takarékpénztári finanszírozásból, akkor erre azt követően is van lehetőség, hogy a törlesztés tekintetében az ügyfél élt ezzel a fizetéskönnyítő eszközzel.

Jelenleg az OTP Lakástakaréknál a teljes, míg az Ersténél a számlanyitási díj felét engedik el. A Fundamenta Lakáskassza egy bögrét ad, méghozzá minden számlanyitójának.

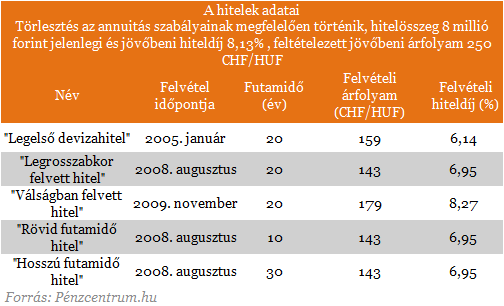

A lakáskasszákat összehasonlító elemzésünk (érdemes összehasonlítani a hitelajánlatokat részletesebben, hiszen lehet érdemes nagyobb számlanyitási díjat kifizetni a kedvezőbb hitelfeltételekért cserébe): Melyik a legjobb lakáskassza?

Tavasszal indulhat az új árfolyamrögzítés, mellyel korábbi elemzésünk szerint az adósok többsége több mint 20 ezer forintot spórol havonta. Közel 5 évig a fix árfolyam felett fizetendő kamatokat a bank és az állam közösen átvállalja. A fix árfolyam feletti részének tőketörlesztője egy elkülönített úgynevezett gyűjtőszámlán halmozódik. Mindenkinek megéri tehát belépnie a rendszerbe, hiszen gyakorlatilag ajándék, amit a bank és az állam átvállal. Mégis vannak olyanok, akiknek nem létszükség a törlesztőrészlet csökkenése, és inkább minél hamarabb szeretnének megszabadulni a tartozásuktól.

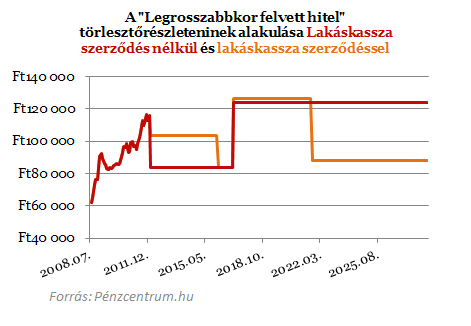

Ha valaki emellett dönt, a megspórolt 20 ezer forintot teljes egészében befizetheti egy lakáskasszába, ahol ezért évi 72 ezer forint állami támogatás jár. És olcsó hitel, közel 5 százalékos THM-mel, ingyenes előtörlesztéssel és nulla kamatkockázattal. A 20 ezer forintos befizetések húzza majd a pénztárcánkat, de ezzel legalább szinte biztosan fedezni tudjuk a gyűjtőszámlán közben felhalmozott tartozást, ráadásul állami támogatással. A fenti diagramon jól látszik, hogy az árfolyamrögzítés utáni időszak tetemes részében 20 150 plusz költségünk van a lakáskasszából, ami a megtakarítás és a számlavezetési díj, de még így is azzal számolhatunk, hogy a havi teher jelentősen csökken a mostanihoz képest.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

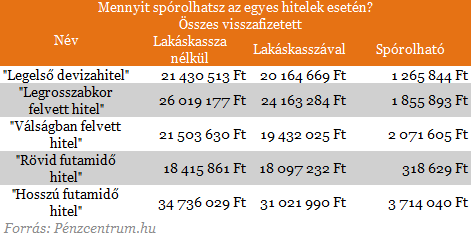

A megtakarítási időszak végén lehet egy kis mozgásterünk az előtörlesztés kérésekor. A jelenlegi szabályozás szerint csak lassan, 3 hónap alatt utalnak a lakáskasszák kifizetéskor, de még így is marad mozgásterünk, hogy a legkedvezőbb árfolyamon törleszthessük devizatartozásunk jelentős részét. Itt még ügyelni kell arra is, hogy az előtörlesztésnek különböző költségei vannak. (A tőketartozás felének törlesztése után egyszer mindenki ingyenesen törleszthet be tartozásába.) A fenti példánkban szereplő hitel esetén közel 2 millió forint megtakarítást jelent ez a mai árfolyammal számolva.

A végtörlesztés és árfolyamrögzítést összehasonlító elemzésünkből kitűnt, hogy szinte minden hitel esetén megspórolható havi 20 ezer forint a jelenlegi árfolyamszintek mellett, ezt félretéve és lakáskasszába befizetve a Fundamenta hitelének adatait felhasználva kiszámoltuk, hogy mennyit nyerhetünk, ha lakáskasszába tesszük az öt évig megspórolt összeget.

Májustól az MBH Banknál is tudnak akár 10% önerővel lakáshitelt igényelni azok, akik megfelelnek a feltételeknek.

Lezárult a társadalmi egyeztetés az otthonfelújítási pályázati kiírásával kapcsolatban.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések márciusi forgalmi és árazási adatait.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések márciusi forgalmi és árazási adatait.

Hitelfelvétel szempontjából most, 2024 májusában kedvező a helyzet, hiszen lassan egy éve csökkennek a hitelkamatok.

A KSH friss adatai szerint 2023-ban a magyar háztartások átlagosan 4,3 millió forint lakáshitelt vettek fel ingatlanjuk korszerűsítésére.

Az OTP közlése szerint májusban több leállásra is készülhetnek a bank ügyfelei. Mutatjuk a pontos menetrendet.

Az idei év elején tovább javult a magyarok fizetőképessége.

Ahhoz, hogy kihasználható legyen az új otthonfelújítási támogatás, legalább 2,9 millió forint költségvetésű munkálatot kell elvégeztetni a családi házon.

Hornung Ágnes, a Kulturális és Innovációs Minisztérium családokért felelős államtitkára szerint a legfrissebb márciusi adatok is igazolják, hogy remekül indult a CSOK Plusz.

A sokak számára kedvező változást jelenthet, hogy hosszabb futamidő esetén is elérhető a fix kamat.

A Magyar Cetelem Bank nevében ismételten adathalász telefonhívásokkal támadnak csalók.

A hitelprogram célja a hazai KKV-k termelékenységének és hozzáadott értékének növelése a technológiai és szervezeti megújítás támogatásán keresztül.

Néhány nappal ezelőtt közzétette a legfrissebb, lakossági hitelezésre vonatkozó statisztikáit a Központi Statisztikai Hivatal (KSH).

Mától május 6-ig véleményezhető az otthonfelújítási program felhívástervezete. A végleges felhívást június elején teszik közzé.

2024 februárjában 15,5 millió forintra emelkedett az újonnan felvett lakáshitelek átlagos összege, amire korábban még nem volt példa.

A piaci átlagot jóval meghaladó ütemben, 17 százalékkal nőtt tavaly a hitelállomány a CIB Bank KKV üzletágában.

Az MNB két gyorskölcsönző intézmény több, aggályosnak ítélt általános szerződési feltételeit módosíttatta az érintett piaci szereplőkkel együttműködve.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.