Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

Pert nyert egy devizahiteles az OTP bankkal szemben. Az ítélet és annak indoklása is lapunkhoz került. Ezek szerint akár azonnal 14 százalékkal csökkenhet a törlesztőrészlete a felperesnek, sőt az eddigi befizetéseinek nagy része is visszajár. Kiszámoltuk, hogy pontosan mit jelenthet a már jogerős ítélet.

"A jogerős döntés értelmében csak akkora törlesztőrészletet kell fizetniük Léhmann ügyfeleinek, mint amennyit a szerződés megkötésének időpontjában fizettek; a korábbi fizetések pedig vagy a futamidő végén kerülnek elszámolásra, vagy akkor, amikor a bank valamiféle eljárást kezdeményez azért, mert ez az állapot neki nem tetszik." - áll az ítéletet elemző cikkekben. Pedig ez teljesen nem igaz, a kezünkbe jutott ítélet szerint csak a kamatváltozások miatt megemelkedett törlesztőrészlet jár vissza.

Tehát valójában nem a szerződéskori törlesztőrészletetről van szó, hanem a szerződéskori kamattal számoltról. A különbség a devizahitelek az árfolyamváltozásból jön, ami sokkal nagyobb, mint a kamatváltozásból eredő. De még így is közel 14 százalékkal csökkenhet most a törlesztőrészlete a pernyertesnek.

Az eredeti törlesztőrészlet 186 százaléka helyett már csak a 160 százalékát kell fizetni

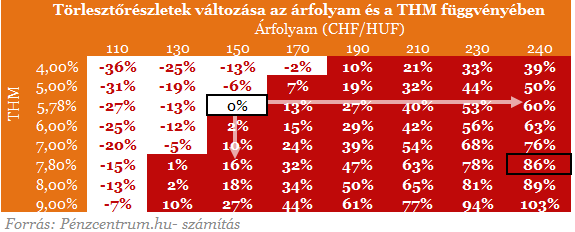

De ez is 14 százalékos csökkenést jelent a jelenlegi terhekhez képest. Nem beszélve az eddig felhalmozott különbözetről. Vagyis arról az összegről, amit 2007-től kezdve a kamatváltozások miatt fizetett az eredeti törlesztőn felül. A fenti táblán jól látszik, hogyan alakult az érintett ügyfél hitelének törlesztőrészlete a kamat és árfolyamváltozások hatására. Amikor felvette a 8 millió forintos összeget, akkor még 5,78 százalékos THM mellett fizethette a tartozását, ráadásul 150-es árfolyamon. A kamat és árfolyamváltozás miatt mára 186 százalékára nőtt a havi törlesztőrészlet. Ha a kamat nem változott volna ez idő alatt, akkor ma csak 160 százalékát kellene fizetni az eredeti törlesztőnek.

KATTINTS: Így nyúlják le a pénzed az ATM-nél, pillanatok alatt - Fotók!

Mindez a tőketartozást nem érinti, legfeljebb csak az eddigi túlfizetésekkel lehet csökkenteni, ami a forint gyengülése miatt jócskán megnőhetett.

A bíróság szerint "a szerződés semmilyen mértékben nem rendelkezik arról, hogy a módosításra okot adó tételek (bankközi hitelkamat, fogyasztói árindex, jegybanki alapkamat, állampapírok hozama, lakossági hitelek kockázati tényezői...) változását a hitelezőknek milyen mértékben és arányban kell, illetve lehetséges figyelembe venniük.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Ebben a tekintetben az adósokat teljes bizonytalanságban, egyúttal kiszolgáltatottságban tartja, a hitelező számára a hiteldíj növelésére a jóhiszeműség követelményébe ütköző módon lényegében kontroll nélküli egyoldalú hatalmasságot biztosít. Azok a feltételrészletek hiányoznak, melyek a módosítási lehetőség kereteit ténylegessé, a fogyasztó számára közérthetővé, a módosítások mindenkori mértékét ellenőrizhetővé tennék."

Rendezetlen állapot

A Pécsi Ítélőtábla megállapítja azt is: "E hiányosságok a hitelező javára indokolatlan és egyoldalú előnyt, az adósok terhére indokolatlan és egyoldalú hátrányt teremtenek, ezáltal megvalósul a szerződés egyensúlyának olyan eltolódása, mely megalapozza a kikötés tisztességtelenségét, ezáltal a szerződési feltétel semmisségét." Az ítélőtábla azt is kimondja (Európai Bírósági döntésre is hivatkozva): nincs lehetősége arra, amit Léhmann ügyvéd kereseteiben szorgalmaz, hogy e tisztességtelen szerződési pontot kiiktassa és a szerződést e nélkül helyreállítsa.

Még léphet az OTP

Volt már jogerős ítélet az OTP ellen. De végül a Kúria döntése nyomán csak az alkalmazott árfolyamrést kellett a szerződéskori értéken fixálni. A szerződés semmisségét nem mondta ki a testület. Ezzel akkor néhány tízezer forintot nyert az ügyfél.

Erről bővebben: Ennyit nyert a devizahiteles, mi lesz a Kúria döntése után?

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

Az Ecofin pénteki ülésén jóváhagyta Magyarország módosított Helyreállítási és Ellenállóképességi Tervét,

Az Európai Unió pénzügyminiszterei várhatóan ma hagyják jóvá a felülvizsgált magyar helyreállítási tervet, ami megnyithatja az utat a közel négy éve befagyasztott, tízmilliárd eurós uniós...

Nyár végén több mint hárommilliárd forintos, saját forrásból megvalósuló felújítás kezdődik a Széchenyi Gyógyfürdőben.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.