A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

A háztartásoknak nyújtott forintban denominált fogyasztási hitelek átlagos kamatlába a három havi alacsonyabb értéket követően a korábbi szint közelébe emelkedett - áll az MNB jelentésében.

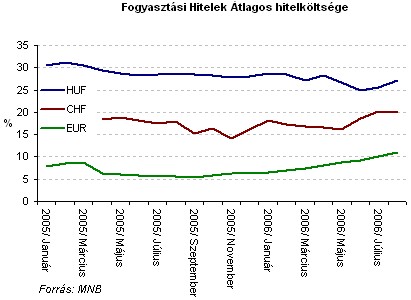

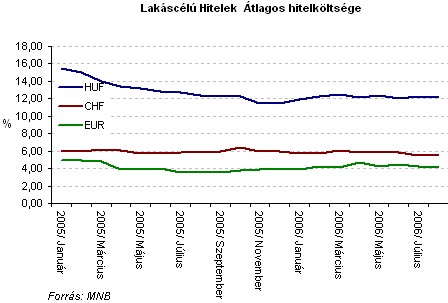

A háztartási szektor folyószámlahiteleinek átlagkamatlába 2006. augusztusban 6 bázisponttal 20,03%-ra módosult. A lakáscélú hitelek piaci szintű1 átlagos kamatlába 8 bázisponttal 9,54%-ra, átlagos hitelköltség mutatója pedig 11 bázisponttal 12,20%-ra változott. A fogyasztási hitelek átlagos kamatlába 152 bázisponttal 18,81%-ra, átlagos hitelköltség mutatója pedig 152 bázisponttal 27,06%-ra emelkedett amiatt, hogy arányeltolódás következett be a magasabb kamatozású konstrukciók felé. Az egyéb hitelek átlagkamatlába kamatláb-változás miatt 191 bázisponttal 9,24%-ra csökkent.

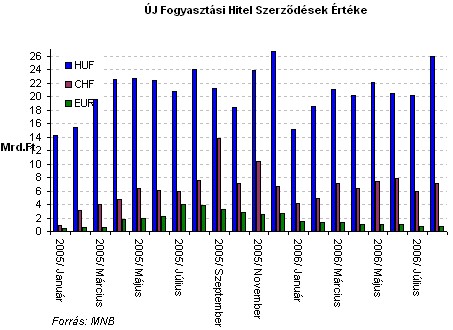

2006. augusztusban a megkötött fogyasztási hitelszerződések összértéke 25,9 milliárd forintot tett ki, amely 5,6 milliárd forinttal magasabb az előző havi értéknél. A folyószámlahiteleken kívüli hitelek új szerződésein belül a fogyasztási hitelek aránya júliusról augusztusra 50,9%-ról 39,7%-ra csökkent.

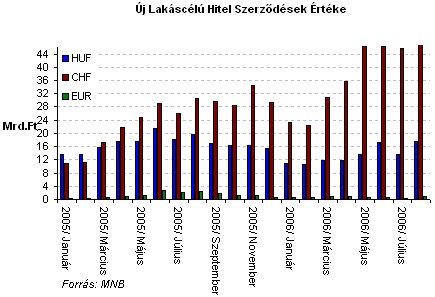

A 2006. augusztusban kötött lakáscélú hitelszerződések értéke 4,0 milliárd forinttal 17,7 milliárd forintra emelkedett. A folyószámlahiteleken kívüli hitelek új szerződésein belül a lakáscélú hitelek aránya 34,4%-ról 27,1%-ra csökkent.

Az egyéb hitelek esetében az új szerződések értéke 2006. augusztusban 21,6 milliárd forint volt, amely az összes folyószámlahitelen kívüli hitel 33,1%-át tette ki. Az új szerződések értéke 15,7 milliárd forinttal, míg aránya 18,5 százalékponttal emelkedett júliusról augusztusra.

A lakáscélú hitelek esetében a változó kamatozású vagy legfeljebb 1 éves kamatfixálású hitelek átlagos kamatlába augusztusban 22 bázisponttal 9,03%-ra emelkedett; az éven túli, legfeljebb 5 éves kamatfixálású hitelek átlagos kamatlába 8 bázisponttal 9,10%-ra módosult az 5 éven túli, legfeljebb 10 éves kamatfixálású lakáscélú hiteleké 36 bázisponttal 14,26%-ra csökkent; a 10 éven túli kamatfixálású lakáscélú hitelek átlagos kamatlába 13 bázisponttal 6,82%-ra változott.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Az euróban denominált folyószámlahitelek átlagkamatlába 2006. augusztusban összetétel-változás következtében 39 bázisponttal 6,92%-ra csökkent. A változó kamatozású vagy legfeljebb 1 éves kamatfixálású lakáscélú hitelek átlagos kamatlába 15 bázisponttal 4,15%-ra módosult, átlagos hitelköltség mutatója 42 bázisponttal 5,88%-ra csökkent. 2006 augusztusában a változó kamatozású vagy legfeljebb 1 éves kamatfixálású fogyasztási hitelek 2006 januárjától kezdődő növekedési tendenciája tovább folytatódott. A változó kamatozású vagy legfeljebb 1 éves kamatfixálású fogyasztási hitelek átlagos kamatlába augusztusban összetétel-hatás következtében 87 bázisponttal 11,00%-ra, átlagos hitelköltség mutatója pedig 108 bázisponttal 13,76%-ra emelkedett. A változó kamatozású vagy legfeljebb 1 éves kamatfixálású egyéb hitelek átlagkamatlába 17 bázisponttal 5,14%-ra módosult. A változó kamatozású vagy legfeljebb 1 éves kamatfixálású fogyasztási hitelek új szerződéseinek értéke augusztusban nem változott, 0,8 milliárd forintot tett ki. A változó kamatozású vagy legfeljebb 1 éves kamatfixálású lakáscélú hitelek új szerződéseinek értéke 0,6 milliárd forinttal 1,0 milliárd forintra; az egyéb hiteleké pedig 1,1 milliárd forinttal 2,1 milliárd forintra emelkedett.

A változó kamatozású vagy legfeljebb 1 éves kamatfixálású svájci frank fogyasztási hitelek átlagos évesített kamatlába 2006. augusztusban 22 bázisponttal 5,87%-ra emelkedett, átlagos hitelköltség mutatója pedig 16 bázisponttal 9,20%-ra módosult.

A változó kamatozású vagy legfeljebb 1 éves kamatfixálású svájci frank lakáscélú hitelek átlagos évesített kamatlába 6 bázisponttal 3,17%-ra, átlagos hitelköltség mutatója pedig 7 bázisponttal 5,56%-ra módosult.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?