Lefeleződik a maradék magánnyugdíjpénztárak száma, az ügyfeleknek most észnél kell lenniük, ha mégis folytatnák ezt a fajta megtakarítást.

Úgy tűnik mégsem volt rossz befektetés magánnyugdíjpénztárban tartani a pénzünket. Az elmúlt tíz év hozamai a jelenleg elérhető bankbetétek kamatának a háromszorosánál is jobb hozamokkal kecsegtetnek. Megnéztük, hogy mennyit gyarapodott azoknak a vagyona, akik nem léptek vissza az állami rendszerbe.

A magánnyugdíjpénztári rendszer 2010-es átalakítását követően a pénztárak működése ellehetetlenült, többek között ezért a tagok létszáma és a pénztárak száma drámaian lecsökkent. Ennek ellenére még most is vannak, akik ragaszkodnak a pénztári tagságukhoz, és egyéni számlájukhoz.

Kattints! Így kaphatsz sokkal több nyugdíjat: 30-40 milliód is lehet

A bevételek visszaesése eléggé megtépázta a pénztárakat, az ING beolvadásával csupán négy magánnyugdíjpénztár fog maradni, pedig 2010-ben még közel húsz magánnyugdíjpénztár közül lehetett választani. A taglétszám is töredékére zsugorodott. A Magyar Nemzeti Bank (MNB) adatai szerint míg 2011 elején még több, mint hárommillió tagja volt a pénztáraknak, addig az év közepére ez a szám 100 ezer közelébe, majd 2014-re 62 ezer főre csökkent.

Újabb magánnyugdíjpénztár adta be a kulcsot

Az ING két napja jelentette be, hogy a magánnyugdíjpénztári üzletág június 30-án beolvad a Horizont Magánnyugdíjpénztárba. Ráadásul az önkéntes nyugdíjpénztári (ÖNYP) ágazatuktól is megválnak, ami az Aranykorba olvad be.

Kérdés, hogy összeolvadáskor mi történik az ING magánnyugdíjpénztári ügyfeleivel. A megszűnéskor 30 napon belül jelezni kell azt, hogy melyik pénztárnak leszünk tagjai. Ebben az esetben viszont összeolvadásról van szó, ezért jelen esetben nincs az ügyfeleknek tennivalója amennyiben a Horizont Magánnyugdíjpénztár megfelelő számukra. Az állami rendszerbe nem lehetséges a visszalépés, mivel az csak végelszámolás vagy felszámolás esetén lehetséges, azaz ha a pénztár jogutód nélkül szűnik meg.

Lehetőség van viszont másik pénztárba való átlépésre. Ennek feltétele, hogy legalább hat hónapja az adott magánnyugdíjpénztár tagjának kell lenni. A pénztárak folyamatos összeolvadása és megszűnése miatt folyamatosan csökken a tagok száma, és az új befizetések és adományok hiányában hosszú távon nem fenntartható a rendszer. Emiatt mérlegelni kell azt, hogy mikor megyünk nyugdíjba, és aszerint dönteni arról, hogy melyik pénztár maradhat fenn legalább a nyugdíjkorhatárunk eléréséig.

Hogyan válasszam ki a pénztáramat?

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

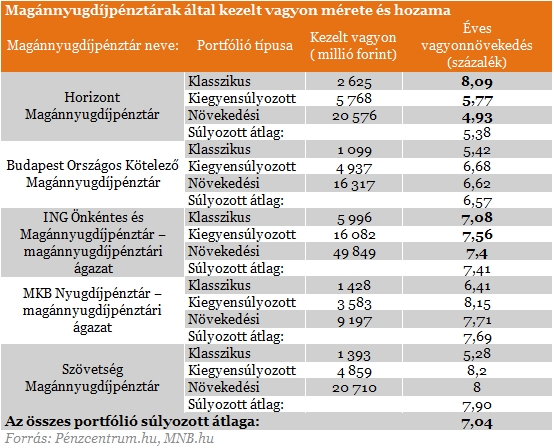

A pénztárak esetében egyéni számlákon tartják számon a pénzt, amelyek hozamai egyénenként láthatóak. A súlyozott átlag szerint a szektor átlagos hozama jóval az infláció felett alakult, a 2004-től 2013-ig tartó, 10 éves időszakban a nyugdíjbefektetések 7,04 százalékos éves átlagos hozamot termeltek, míg az átlagos éves infláció mértéke 4,8 százalékot tett ki. Ez azt jelenti, hogy (a válság ellenére) két százalékot meghaladó reálhozamot tudtak elérni a pénztárak az elmúlt tíz évben ("békeidőben" ez nem számít túl magasnak, de a válság miatt ez nem rossz teljesítmény).

Tavaly a magánnyugdíjpénztáraknak az összes tagdíjbevétele mindössze 168 millió forintot tett hozzá a 193 milliárd forintot kitevő kezelt vagyonhoz. Ez azt jelenti, hogy nem az új befizetések termelték növekedés nagy részét, hanem a befektetésen értek el jelentős, (a mostani bankbetéthez képest átlagosan háromszoros) hozamot.

A fenti táblázatból az is kiderül, hogy a legalacsonyabb átlaghozamot a Horizont Növekedési portfóliója érte el, közel öt, egészen pontosan 4,93 százalékos éves növekedéssel. A legjobban a Szövetség Magánnyugdíjpénztár Kiegyensúlyozott portfóliója teljesített, 8,2 százalékos hozamot könyvelhetett el. Az ING és a Szövetség portfólióinak összehasonlításakor látható, hogy a portfóliók hasonló hozamot értek el, sőt a Szövetség magasabb hozamai miatt nem indokolt a váltás. Ez alól kivétel a Klasszikus portfólió, ahol a Szövetség rosszabbul teljesített.

Lényeges, hogy a költségek összehasonlításakor minimális eltéréseket láthatunk, ez annak köszönhető, hogy a törvényi szabályozás igen szigorú ezek meghatározásakor. Emiatt a költségek szerinti választás csupán sokadik szempont a pénztár kiválasztásakor.

Nehezíti a magánnyugdíjpénztárak fennmaradását, hogy az önkéntes nyugdíjpénztárakba (ÖNYP) befizetve húsz százalékos adójóváírást érvényesíthetünk. Ezért a magánnyugdíjpénztárakba nem érdemes befizetni új összegeket, mivel az ÖNYP esetén a befizetésünk 20 százalékos állami támogatással jár együtt.

Lefeleződik a maradék magánnyugdíjpénztárak száma, az ügyfeleknek most észnél kell lenniük, ha mégis folytatnák ezt a fajta megtakarítást.

A CashTag stábja Pécsre utazott, hogy meglátogassa a 99 éves, aktívan tevékenykedő Sári nénit.

Hogy haladhatja meg a nyugdíj a keresetet? Erre részben az éves valorizációs szorzószámok jelentik a magyarázatot.

Az egyszeri segély összege nem lehet kevesebb 15 ezer forintnál, de nem haladhatja meg az 50 ezer forintot.

Eltelt egy újabb hét, amin ismét rengeteg érdekes, izgalmas cikk jelent meg a Pénzcentrumon. Éppen ezért most is összegyűjtöttük a legfontosabb, legolvasottabb írásainkat.

Megszavazta a Richter Gedeon Nyrt. csütörtökre összehívott éves közgyűlése az igazgatóság osztalékfizetési javaslatát.

A javuló nemzetközi befektetői hangulat miatt a pozitív tartományban indulhat a kereskedés a Budapesti Értéktőzsdén pénteken az Equilor Befektetési Zrt. szenior elemzője szerint.

Szombattól élt volna a 80 forintos átutalási díj, de mégsem vezetik ezt be, megmarad viszont a pénzküldés minimális, 1 százalékot sem elérő díja.

A Budapesti Értéktőzsde részvényindexe, a BUX 247,29 pontos, 0,37 százalékos csökkenéssel, 66 129,26 ponton zárt csütörtökön.

Az egyik közösségi médiafelületen terjedő álhírrel szemben banki betéteihez most és az önkormányzati választások után is mindenki korlátlanul, szabadon hozzáférhet.

Ma tartotta közgyűlését a Mol, az eseményt Hernádi Zsolt, a vállalat elnök-vezérigazgatója nyitotta meg.

Kissé elbizonytalanodott a nemzetközi befektetői hangulat, ezért kisebb negatív korrekcióval indulhat a kereskedés a Budapesti Értéktőzsdén (BÉT).

Az emberek elégedettebbek személyes kapcsolataikkal, mint pénzügyi helyzetükkel.

A hitelintézet adózás előtti eredménye egy év alatt csaknem két és félszeresére növekedett, közel 7,4 milliárd forintot tett ki.

A hazai szolgáltatók által tavaly év végén kezelt 8.575 milliárd forintnyi vagyon nem kevesebb, mint 60 százaléka köthető a milliárdosaink top-gazdag rétegéhez.

Az MNB ma közzétett határozatában 15 millió forint felügyeleti bírságot szabott ki az Erste Befektetési Zrt.-re.

Legutóbb március elején „támadta meg” az MNB a Revolutot, jóllehet a jegybank már régóta és rendszeresen kommunikálja a litván bankkal kapcsolatos aggályait.

Az európai magántőke-szektorban a tavalyinál optimistább a hangulat – derül ki egy új tanulmányból, amelyhez 2200 kockázati tőke-szakértőt kérdeztek meg.

Az MNB felméri, hogy hány itthoni szereplő kíván elindulni a hazai kriptopiaon.

Emelkedő forgalom mellett csökkent a héten a Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 65 045,06 pont zárt pénteken, 2244,01 ponttal, 3,33 százalékkal alacsonyabban.

A TikTokon terjed egy új trend, amely arra ösztönzi az embereket, hogy nyíltan kommunikálják pénzügyi céljaikat és döntéseiket, az úgynevezett "hangos költségvetés" módszer.

A legközelebbi bejelentett szolgáltatáskiesés április 21-én lesz, de lesznek további érintett időszakok áprilisban és májusban is.

Újabb luxuskarórát fogtunk azon a Tik-Tok csatornán, amelyik hírességek karóráival foglalkozik.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

A magyar vásárlók különösen árérzékenyek, még mindig megnézik, hogy mire, mennyit költenek.

Fáy Zsolttal, a MagNet Bank elnökével beszélgettünk.

Jelenleg több mint 360 ember dolgozik az üzemben.

Az elmúlt években különösen sok elbizonytalanító körülménnyel kellett szembenéznünk.