Hozamemelkedés mellett értékesített 3 hónapos diszkont kincstárjegyet keddi aukcióján az Államadósság Kezelő Központ (ÁKK).

Idén márciustól tovább bővült az egyébként is széleskörű lakossági állampapír-kínálat. Mi az az állampapír? Mitől kötvény a kötvény? Utánajártunk, hogyan vehetünk állampapírt egyszerűen, és érhetünk el biztonságosan akár dupla hozamot a bankbetéthez képest.

Új állampapír típust vezetett be az Államadósság Kezelő Központ (ÁKK), Bónusz Magyar Államkötvény néven. Körüljártuk, hogyan vehet egy háziasszony vagy éppen egy villanyszerelő ilyen típusú értékpapírt. Egyszerűbb, mint gondolnánk, mégis dupla hozammal kecsegtet a bankbetéthez képest. Arról nem is beszélve, hogy a magyar (forint alapú) államkötvényekkel kamatadómentesen tudjuk pénzünket fialtatni. Emellett a forint alapú állampapírok mentesülnek az egészségügyi hozzájárulás (EHO) fizetése alól.

Egyébként az állampapírok korábban nem látott népszerűségnek örvendenek a lakosság körében. Ez egyrészt a bankbetétek alacsony kamata, másrészt betétekhez képest jelentős kamatprémiumából fakad. Erről részletesebben ITT olvashatsz.

Miért jó befektetés az állampapír?

A legjobb érv az állampapírok mellett a bankbetétekhez képest magas hozam. A legtöbb esetben a magas hozammal kockázat is jár, azonban az állampapírok esetében ez a veszély minimális. A legnagyobb veszélyt az államcsőd jelenti az ilyen típusú befektetésre, azonban ennek esélye Magyarországon meglehetősen csekély.

A másik veszély az, ha a futamidő előtt megválunk az állampapírunktól, ekkor ugyanis a szolgáltató által meghatározott visszavásárlási árfolyamon tudjuk eladni az értékpapírunkat. Ez persze lehet magasabb és lehet alacsonyabb is, mint a vásárláskori árfolyam.

Mit kell tennem, hogy állampapír tulajdonos lehessek?

Első lépésként ki kell választani egy pénzintézetet, ahol értékpapírszámlát, vagy Tartós Befektetési Számlát (TBSZ) nyitunk. A folyamat leginkább kézenfekvő egyébként a Magyar Államkincstárnál (MÁK), azonban több bank is foglalkozik ezzel. Egy értékpapírszámla nyitása nagyjából annyira egyszerű, mint egy folyószámla megnyitása.

A számlánkra ezután pénzt kell elhelyezni, amiből megvásárolhatjuk a kiválasztott állampapírokat. A választáskor a legfontosabb szempont az, hogy milyen futamidőben gondolkozunk. Érdemes több típusból választani a vásárláskor, különösen, ha hosszabb futamidőben gondolkodunk, vagy nagyobb összeget takarítunk meg.

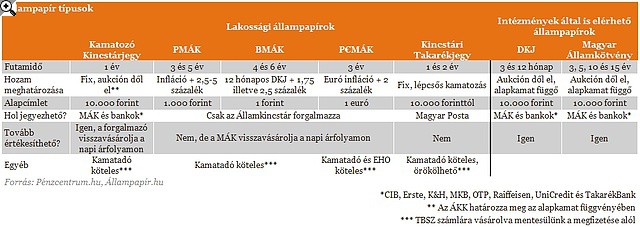

Milyen állampapír típusok vannak?

A lakosságnak szóló egy éves futamidejű papír a Kamatozó Kincstárjegy. Ez az állampapír továbbértékesíthető, és a forgalmazó napi árfolyamon visszavásárolja, ha korábban szükségünk van a pénzünkre. A Féléves Kincstárjegy egy speciális változata a kamatozó kincstárjegynek, viszont ez csak a MÁK-nál vásárolható. Ezek a diszkontkincstárjegyhez (DKJ) hasonlóan szintén jó alternatívái lehetnek a bankbetéteknek.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Idén márciusban új kötvénytípust dobott piacra az állam Bónusz

Magyar Államkötvény (BMÁK) néven. Az új kötvény kamata a korábbi

diszkontkincstárjegyek kamatához (amire hatással van a

jegybanki alapkamat) képest nyújt prémiumot. A futamidőt négy,

illetve hat évben lehet meghatározni, a rövidebb papír 1,75, míg a

hosszabb 2,5 százalékos prémiumot kínál.

A Prémium Magyar Államkötvényt (PMÁK) először 2009-ben bocsátották ki, majd nem sokkal később követte a kötvény euró alapú változata (P€MÁK). A PMÁK és eurós "testvére" a hazai, illetve az eurózóna inflációjához képest ad kamatbónuszt. Így ezzel a befektetéssel biztosak lehetünk benne, hogy a megtakarításunkon inflációt meghaladó kamatot, azaz reálkamatot érünk el, amennyiben megvárjuk a futamidő végét.

A diszkontkincstárjegyek (DKJ) a maximum egy éves futamidejű állampapírok, amelyek intézményi befektetők (pl: befektetési alapkezelők, nyugdíjalapok) számára is elérhetőek. A lényegük, hogy a névértékénél alacsonyabb áron lehet megvásárolni, majd a lejáratkor a névértéket fizetik ki. A kettő különbözete adja a hozamot. A DKJ-ből alapesetben kettő futamidő áll rendelkezésre, az egyik három hónapos, míg a másik 12 hónapos. A bankbetéthez így leginkább ez az értékpapír hasonlít, igaz a rövid futamidő miatt nem ad nagy felárat a betétekhez képest. Van egy harmadik futamidőre kibocsátott diszkontpapír is, amelyet csak időszakosan, általában hat hétre bocsátanak ki.

Az egy évnél hosszabb időre vásárolható, aukción forgalomba hozott kötvényeket Magyar Államkötvénynek hívják, a futamidejük háromtól tizenöt évig terjedhet. A kötvények lehetnek fix vagy változó kamatozásúak, és a DKJ-hez hasonlóan szintén elérhető intézményi befektetők számára. Az Államkötvény ugyan hosszú távra szól, viszont bármikor eladható, ezért, ha készpénzre van szükségünk, akkor elég gyorsan (2-3 nap alatt) hozzáférhető forrást jelent. A korábbi értékesítéskor azonban a fix kötvények esetében előfordulhat, hogy az aktuális árfolyam a vásárlási árfolyam alatt van, ezért ezt akkor javasolt vásárolni, ha a futamidő végéig megtartjuk az értékpapírunkat.

A Kincstári Takarékjegy egy különleges állampapír, mivel sem bankoknál, sem az Államkincstárnál nem elérhetőek, ehelyett a Magyar Posta kirendeltségein lehet őket jegyezni. A Takarékjegyek léteznek egyéves és kétéves változatban. A kamatot az ÁKK határozza meg.

Hozamemelkedés mellett értékesített 3 hónapos diszkont kincstárjegyet keddi aukcióján az Államadósság Kezelő Központ (ÁKK).

Az elmúlt negyedév során tovább emelkedett a külföldiek állampapír-állománya, a forint állampapírokon belüli részarány mostanra 20,6 százalék körüli szinten áll.

A kiugróan magas állampapír hozamoknak vége: mibe érdemes most fektetni annak, aki reálhozamot szeretne?

A Magyar Államkincstár bejelentése szerint új fizetési módokon is vásárolhatnak állampapírt ügyfeleik a WebKincstáron és a MobilKincstáron.

65 milliárd forinttal csökkent egy hónap alatt a magyarok kezében lévő állampapír-állomány.

Megtartotta éves rendes közgyűlését a Budapesti Értéktőzsde, ahol a részvényesek valamennyi napirendi pontot jóváhagyták.

Vegyesen alakult pénteken a forint árfolyama a kora reggeli jegyzéséhez képest a főbb devizákkal szemben.

A Budapesti Értéktőzsde részvényindexe, a BUX 910,04 pontos, 1,38 százalékos emelkedéssel, 67 039,30 ponton zárt pénteken.

Megszavazta a Richter Gedeon Nyrt. csütörtökre összehívott éves közgyűlése az igazgatóság osztalékfizetési javaslatát.

A javuló nemzetközi befektetői hangulat miatt a pozitív tartományban indulhat a kereskedés a Budapesti Értéktőzsdén pénteken az Equilor Befektetési Zrt. szenior elemzője szerint.

Szombattól élt volna a 80 forintos átutalási díj, de mégsem vezetik ezt be, megmarad viszont a pénzküldés minimális, 1 százalékot sem elérő díja.

A Budapesti Értéktőzsde részvényindexe, a BUX 247,29 pontos, 0,37 százalékos csökkenéssel, 66 129,26 ponton zárt csütörtökön.

Az egyik közösségi médiafelületen terjedő álhírrel szemben banki betéteihez most és az önkormányzati választások után is mindenki korlátlanul, szabadon hozzáférhet.

Ma tartotta közgyűlését a Mol, az eseményt Hernádi Zsolt, a vállalat elnök-vezérigazgatója nyitotta meg.

Kissé elbizonytalanodott a nemzetközi befektetői hangulat, ezért kisebb negatív korrekcióval indulhat a kereskedés a Budapesti Értéktőzsdén (BÉT).

Lefeleződik a maradék magánnyugdíjpénztárak száma, az ügyfeleknek most észnél kell lenniük, ha mégis folytatnák ezt a fajta megtakarítást.

Az emberek elégedettebbek személyes kapcsolataikkal, mint pénzügyi helyzetükkel.

A hitelintézet adózás előtti eredménye egy év alatt csaknem két és félszeresére növekedett, közel 7,4 milliárd forintot tett ki.

A hazai szolgáltatók által tavaly év végén kezelt 8.575 milliárd forintnyi vagyon nem kevesebb, mint 60 százaléka köthető a milliárdosaink top-gazdag rétegéhez.

Az MNB ma közzétett határozatában 15 millió forint felügyeleti bírságot szabott ki az Erste Befektetési Zrt.-re.

Legutóbb március elején „támadta meg” az MNB a Revolutot, jóllehet a jegybank már régóta és rendszeresen kommunikálja a litván bankkal kapcsolatos aggályait.

Az európai magántőke-szektorban a tavalyinál optimistább a hangulat – derül ki egy új tanulmányból, amelyhez 2200 kockázati tőke-szakértőt kérdeztek meg.

Az MNB felméri, hogy hány itthoni szereplő kíván elindulni a hazai kriptopiaon.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

A magyar vásárlók különösen árérzékenyek, még mindig megnézik, hogy mire, mennyit költenek.

Fáy Zsolttal, a MagNet Bank elnökével beszélgettünk.

Jelenleg több mint 360 ember dolgozik az üzemben.

Az elmúlt években különösen sok elbizonytalanító körülménnyel kellett szembenéznünk.