Újabb jelentős nemzetközi akvizíciót jelentett be az OTP Bank.

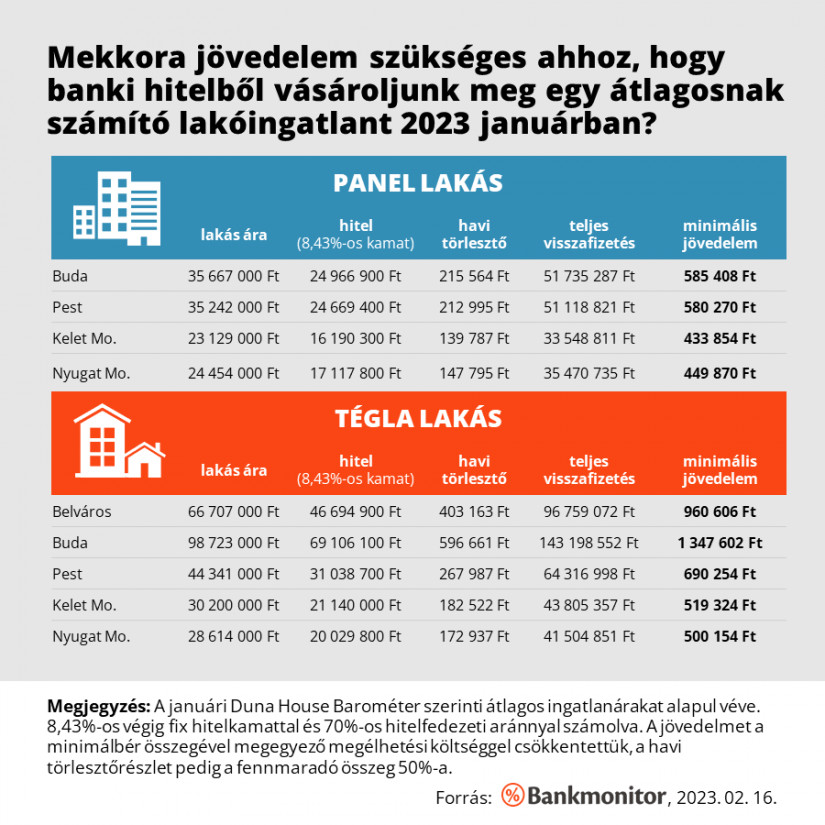

Egy átlagos pesti panellakás hitelből történő megvásárlásához jelenleg legalább 580 000 Ft nettó igazolt jövedelem szükséges akkor, ha csak a minimális (30%) önerő áll rendelkezésre a vásárláshoz – derül ki a Bankmonitor szakértőinek friss számításaiból. Ez azonban szinte semmi ahhoz képest, hogy egy budai, átlagos árú tégla építésű ingatlan esetében 1,3 millió forint ugyanez. Vidéken némileg alacsonyabb a jövedelem elvárás: itt az épület típusától és elhelyezkedésétől függően 434 000 – 520 000 forint a jövedelem alsó határa.

Az elmúlt időszakban jelentősen drágultak a lakáshitelek: míg 2022. februárban banktól függően 5,05 és 8,4 százalék között volt egy 20 millió forint összegű, végig fix lakáshitel (20 éves futamidő, 450 000 forint nettó igazolt jövedelem) kamata, cikkünk írásakor már 8,25 és 10,94 százalék között szóródtak az ajánlatok a lakáshitel kalkulátorunk által vizsgált bankok esetében.

Ezzel párhuzamosan az általgos lakásárak is csaknem minden területen emelkedtek 2022 és 2023 januárja között a Duna House Barométer adatai alapján. A legnagyobb drágulás a budai és a kelet-magyarországi ingatlanoknál figyelhető meg, míg a nyugat-magyarországi tégla lakások átlagára kicsit még csökkent is.

Az átlagár változása 2022. január és 2023. január között:

A magasabb hitelkamatok és a dráguló lakások miatt egy lakás hitelből történő megvásárlásához több önerő szükségeltetik jelenleg, valamint 30 százalék önerővel számolva a szükséges összegű lakáshitel felvételéhez minimálisan elvárt jövedelem is magasabb most, mint egy éve.

A Bankmonitor.hu szakértőinek számításai szerint jelenleg egy, a Duna House Barométer szerint átlagosnak számító budapesti panellakás hitelből történő megvásárlásához 585 000 forint körüli nettó jövedelmet kell tudni igazolni, míg vidéken 430 000 – 450 000 forint keresettől számíthat reálisan pozitív banki bírálatra egy hiteligénylő.

A tégla építésű lakások magasabb átlagos ára miatt itt a minimális jövedelmi elvárás is magasabb valamennyivel, ám a budai tégla lakások esetében már csaknem 1 millió forint a hitelhez szükséges minimális jövedelem, míg a bevárosban 1,3 millió forintot is meghaladja ugyanez.

Általános szabály, hogy a bankok legfeljebb az ingatlan becsült forgalmi értékének – jó esetben a vételárának – 80 százalékát hitelezik, vagyis 20 százalékot mindenképpen saját forrásból kell tudni előteremteni. A jelenlegi bizonytalan helyzetben azonban a bankok is óvatosabbak, ezért a számításainkban 30 százalékos önerővel kalkuláltunk.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Ezen kívül tisztában kell lenni azzal is, hogy az úgynevezett JTM – jövedelemarányos törlesztőrészlet-mutató – szabály alapján egy legalább 10 éves kamatperiódusú jelzáloghitelnél a jövedelem legfeljebb 50, illetve 60 százalékát teheti ki a hiteltörlesztő. (500 000 forint nettó jövedelem alatt 50 százaléknál, félmillió forinttól 60 százaléknál ránt be az adósságfék.)

Bonyolítja a helyzetet, hogy a bankok szinte minden esetben csökkentik a nettó jövedelmet valamekkora összegű megélhetési költséggel, ami többnyire az aktuális minimálbér összege (ez 2023-ban 154 280 forint), majd az ezt követően fennmaradó bevétel alapján számolnak JTM-et. Éppen ezért úgy határoztuk meg az adott hitelösszeghez szükséges minimális jövedelem összegét, hogy a havi törlesztő a minimálbér levonását követően se haladja meg annak 50 százalékát.

Az elérhető hitelkamatot illetően is viszonylag konzervatívan számoltunk, ugyanis a Bankmonitor lakáshitel kalkulátor által vizsgált pénzintézetek ajánlatai közül a top3 átlagagát vettük alapul, ami 8,43 százalékos hitelkamatot jelent. Ennél a lényegesen drágább ajánlatokkal is találkozni persze a piacon, ezért rendkívül fontos lakáshitel igénylés előtt megtalálni a számunkra elérhető legkedvezőbb hitelt.

Míg korábban a készpénzes jövedelem többnyire nem okozott nehézségek hiteligénylésnél, most a legtöbb bank kikosarazza az ilyen igénylőket. A külföldi jövedelem elfogadhatósága pedig bankonként nagyon különböző: van olyan, ahol az EU-s országokból származó jövedelem minden esetben működni fog, de olyan is akad, ahol kizárólag magyarországi keresettel hiteleznek.

A bank által számításba vett jövedelmet az olyan kiegészítő jövedelmek is növelhetik, mint a családi pótlék, a GYES vagy a GYED, ám ezekkel a legjobb esetben is legfeljebb kiegészítő jövedelemként kalkulálnak. Rossz hír sokaknak, hogy a gyerektartást egyáltalán nem veszik figyelembe a bankok, pedig ez jelentős bevételt jelenthet, ennek oka valószínűleg az, hogy nincs garancia rá, hogy a gyereket nevelő fél biztosan meg is kapja majd ezt.

Újabb jelentős nemzetközi akvizíciót jelentett be az OTP Bank.

Vegyesen alakult a forint árfolyama hétfő estére a főbb devizákkal szemben a nemzetközi devizapiacon.

Az elemzők szerint a lépést a vártnál is alacsonyabb hazai infláció támogatja, amelyet a kiújuló közel-keleti konfliktus okozta bizonytalanság sem ír felül.

Vegyesen alakult, alig változott a forint árfolyama a főbb devizákkal szemben hétfőre a péntek délutáni jegyzéséhez képest a nemzetközi devizakereskedelemben.

A heti forgalom 102,8 milliárd forint volt az előző héten elért 104,7 milliárd forint után, a vezető részvények a Mol kivételével gyengültek.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.