Helyettes kormányzóvá nevezte ki a kormány Kármán András pénzügyminisztert a Nemzetközi Valutaalap kormányzótanácsában.

A folyamatos alapkamat-emelés miatt az év elején bevezetett kamatstop hatása egyre jelentősebb. Az intézkedés miatt 330 ezer család hitelkamata 10 százalékkal csökkenhet. Ez ne tévesszen meg senkit, a jövő évtől megérkezhet az igazi feketeleves - írja a Bankmonitor.

A kamatstop bevezetésével a kormány a változó kamatozású lakáshiteleseket, illetve lakáscélú lízingszerződéssel rendelkezőket védi a drasztikus kamatemelkedéstől. (Ezen kölcsönök kamata igen gyorsan, akár éven belül is átárazódhat az aktuális piaci viszonyoknak megfelelően.)

A jogszabály értelmében a hitelek kamatát kamatfordulókor nem az aktuális piaci viszonyok alapján, hanem a 2021. október 27-ei állapotnak megfelelően kell meghatározni.

Alapvetően a hitel kamatát a bankközi kamatláb, a BUBOR mutató alapján határozzák meg. Gyakorlatilag a BUBOR értékének változása kamatfordulókor automatikusan beépülne az érintett kölcsönök kamatába. Ennek a folyamatnak szab gátat a kamatstop, ugyanis kamatfordulókor egy korábbi, alacsonyabb BUBOR érték alapján kell meghatározni a kölcsön kamatát.

Az intézkedés jelenleg 330 ezer adóst véd hitelének jelentős drágulásától. A kamatstop az eredeti elképzelések szerint 2022. június végéig maradt volna érvényben, azonban a kedvezményt év végéig meghosszabbították.

A kamatstop hatása pedig az emelkedő hozamkörnyezetben egyre jelentősebb. A BUBOR mutató értéke ugyanis a magas infláció és az emelkedő jegybanki alapkamat miatt folyamatosan növekszik.

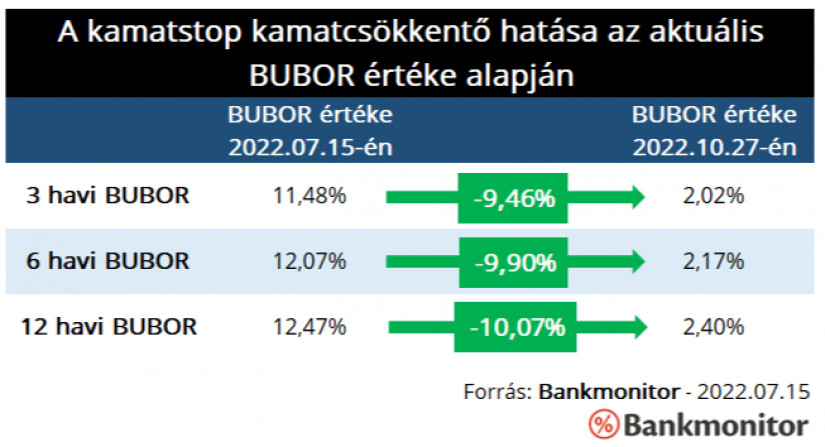

A tavaly október végi 2,02-2,40 százalékos BUBOR értékkel szemben a mutató július 15-én 11,48-12,47 százalékon állt. Ha a mutató értéke érdemben nem változik, akkor 9,5-10 százalékkal mérsékelheti a kölcsönök kamatát a kamatstop.

De hogyan érinti ez az adósok fizetési kötelezettségét? A legtöbb családnak a hiteléből már relatív kis összeg van a hátra és a hátralévő futamidő sem túl hosszú: az MNB kimutatása szerint az átlagos fennálló tartozás 3 millió forint, a hátralévő futamidő pedig 8 év. Ilyen feltételek mellett még egy jelentős kamatemelkedés sem növeli érdemben a havi törlesztőrészleteket.

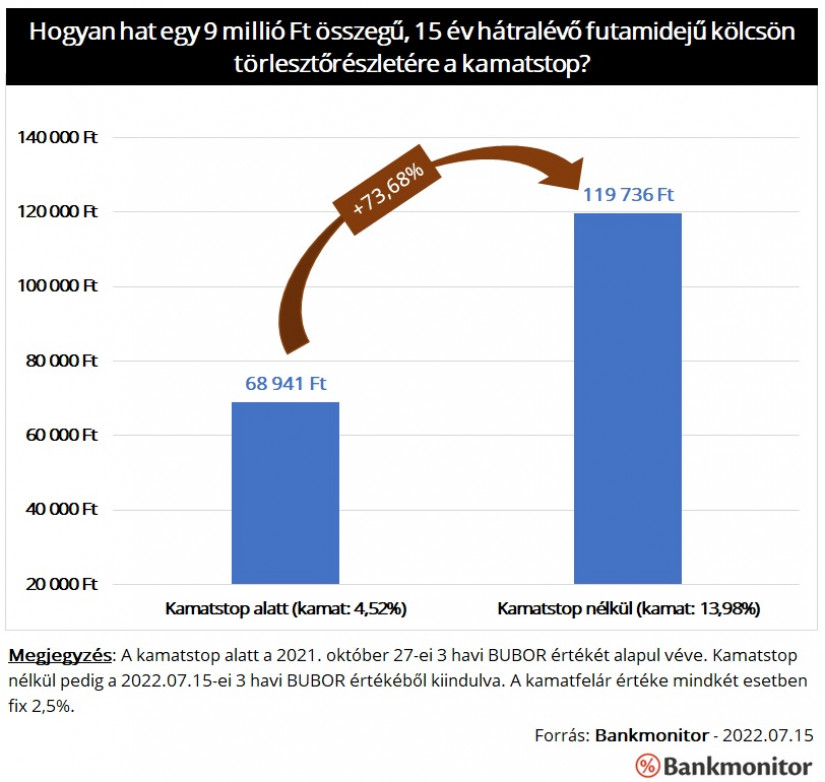

Az átlag azonban nem írja le pontosan az összes család helyzetét. Az MNB adatai alapján nagyságrendileg 83 ezer adós – a kamatstopban lévők mintegy negyede – hitelének fennálló tartozása átlagosan 9 millió forint, a kölcsönből hátralévő futamidő pedig 15 év. Egy ilyen hitelre a BUBOR változásának már komoly hatása lenne a kamatstop nélkül.

Tegyük fel, hogy a kölcsön 3 havi kamatperiódusú, a BUBOR értékére pedig egy fix, 2,5 százalékos kamatfelár rakódik. Ez alapján a kamatstop alatt a kölcsön kamata 4,52%. Ilyen feltételekkel 69 ezer forintot kell fizetnie az érintett adósoknak.

Kamatstop nélkül – a július 15-ei BUBOR értékéből kiindulva – a korábban említett hitel kamata 13,98% lenne, a törlesztőrészlet pedig 120 ezer forint. Vagyis a kamatstop nélkül 50 ezer forinttal kellene többet fizetni a kamatstopban lévők 25 százalékának. Ez azt jelenti, hogy 73 százalékkal emelkedne meg a havi fizetnivaló.

A kamatstop számos család számára jelent komoly segítséget. Ez azonban csak egy átmeneti megoldás, előreláthatóan év végéig marad a kamatplafon az érintett adósoknak. Ezt követően piaci feltételekkel kell tovább fizetniük a kölcsönt.

A hitelkiváltás során az adós egy új hitelt igényel, amelyből a meglévő kölcsönt visszafizeti. A későbbiek során az új hitelt kell tovább fizetni az új szerződésben foglalt feltételeknek megfelelően.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Jelenleg 7,14 százalékos kamattól lehet kiváltási célú jelzáloghitelt igényelni.

A 7,14 százalékos kamat azt jelenti, hogy egy 9 millió forint összegű, 15 éves futamidejű hitelre havonta 82 300 forintot kellene fizetni. Ez nagyságrendileg 13 ezer forinttal magasabb, mint a kamatstop alatti törlesztő, viszont előreláthatóan még mindig jóval kedvezőbb, mint a jelenlegi hitel jövő évi törlesztőrészletei.

Miért éri meg most lépni, ha a jövő év elejéig nem emelkedhet a törlesztő? A jelenlegi piaci környezetben az új, kiszámítható kamatozású kölcsönök kamata is tovább emelkedhet 1-2 százalékponttal. Vagyis a kivárás miatt a hosszú távú biztonság ára is drágulhat.

A döntés során az alábbi lényeges szempontokat érdemes átgondolni:

Annak érdemes a kiváltást szem előtt tartani, aki hosszú távon magas hozamokra és magas új hitelkamatokra számít.

A jelenlegi piaci környezet a változó kamatozású hitelek mellett a közeljövőben átárazódó, hosszú kamatperiódusú kölcsönöket is érzékenyen érintheti. Az MNB kimutatása alapján az idei évben mintegy 60 ezer hosszú kamatperiódusú hitelszerződés kamata már módosult, vagy módosulni fog.

Ezen szerződések jelentős része 5 éves kamatperiódusú: az érintett állomány 52 százaléka ilyen. Ezen hitelek kamata az MNB által publikált kamatváltoztatási mutató alapján változhat.

Sajnos a jelenlegi környezetben jelentős drágulásra számíthatnak az érintettek: az októberben átárazódó, 5 éves kamatperiódusú kölcsönök adósai 5,56-7,88 százalékos kamatemelkedésre számíthatnak.

Őket a drágulástól nem védi jelenleg semmilyen kormányzati intézkedés.

Helyettes kormányzóvá nevezte ki a kormány Kármán András pénzügyminisztert a Nemzetközi Valutaalap kormányzótanácsában.

Hiába estek csaknem 2 százalékponttal a hosszú forintkamatok az elmúlt hónapokban, a piaci lakáshitelek átlagkamata egyelőre alig mozdult.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

Az OTP Bank első féléves eredménye ismét megmutatta, hogy a pénzintézet működése már messze túlmutat a magyar piacon.

Az amerikai jegybank kész ismét szigorítani a monetáris politikán, ha az infláció nem tér vissza a 2 százalékos célhoz.

A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Fontos hangsúlyozni, hogy a már meglévő, korábban folyósított kölcsönöket nem érinti a változás, azoknál megmarad a szerződésben rögzített kamat és törlesztőrészlet.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

A saját márkás termékek népszerűsége töretlen.