Az IMF legfrissebb jelentésében arra figyelmeztet, hogy Donald Trump elnöksége alatt az Egyesült Államok gazdaságpolitikája negatív hatással lehet a globális gazdaságra.

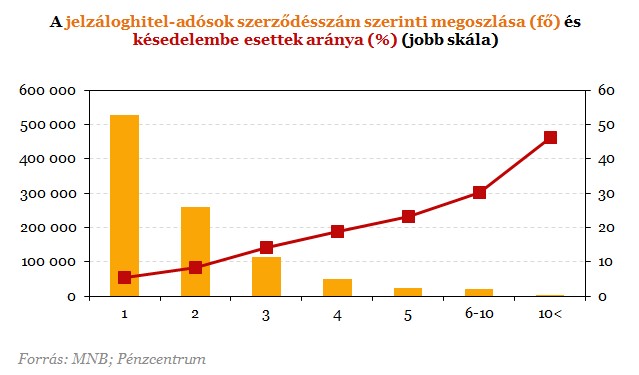

Érdekes ábrára lettünk figyelmesek az MNB legutolsó stabilitás jelentésében. A késedelmes hitelekkel foglalkozó fejezetében láthatjuk, minél több hitelt vesz fel valaki, annál valószínűbb, nem tudja majd azt visszafizetni tartozásait. Ez elég egyértelműnek tűnik, de igazán érdekes része az, hogy kiderült: Magyarországon 998 olyan ember van, akinek 10 vagy annál több jelzáloghitele van. 46 százalékuk már alig tudja fizetni a törlesztőrészleteket. A összes jelzáloghitel-adós közül 47 százaléknak egynél több szerződése van, így minimum 2 törlesztőrészlet kell fizetnie. Hogyan jutottunk el ide, mi az oka a törlesztések elmaradásának?

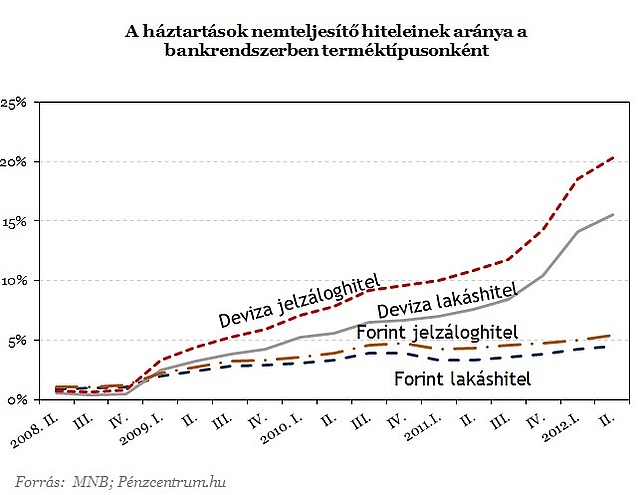

A devizahitelesek között sokkal nagyobb arányban vannak jelen a késedelmesek. Ennek a végtörlesztés is az oka, hiszen több jó adós szabadultak a kölcsöntől vagy kiváltották forint alapú tartozásra. Épp azoknak kedvezett a program, akik eddig is rendben tudták fizetni tartozásukat, így azok maradtak, akik nem tudták kifizetni zsebből a tartozásukat. Jól látszik, hogy a forinthitelektől tavaly év végén húztak el nagyobb mértékben a devizahitelek, ami a nemfizető adósokat illeti. Amíg a forinthiteleseknek elsősorban a közvetlen gazdasági hatások miatt nem tudtak fizetni (munkanélküliség stb.) a devizahiteleseknek szembe kellett néznie a magasabb törlesztőrészletekkel, ami a magasabb árfolyam és kamatszintek miatt ugrottak meg elsősorban.

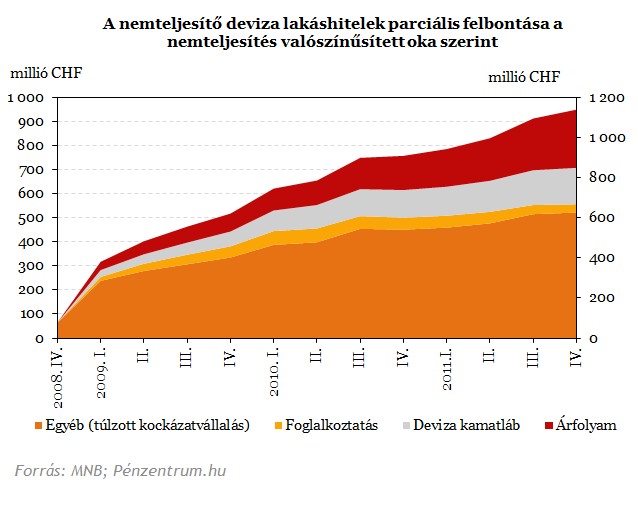

Egy még tavalyi jelentés szerint viszont nem ezek voltak az elsődleges okai a bedőlő devizahiteleknek. Az MNB ábrája szerint ugyan duplájára nőtt azoknak a száma, akik az árfolyam vagy a kamatváltozások miatt nem tudták végül fizetni tartozásukat, de a legfőbb ok mégis a bankok túlzott kockázatvállalási hajlandósága.

A túlzott kockázatvállalással kapcsolatos vádak elsősorban a bankokat érintik, de a mostani adósok is mindent megtettek annak érdekében, hogy minél magasabb összeghez jussanak hitelfelvételkor. A hitelintézetek felelőssége nem vitatható, hiszen sokszor az ingatlan értékének elenyésző részét képező önerő mellett is hajlandóak voltak hitelezni. Hogy a jövőben ne forduljon elő hasonló eset, több változtatásra is szükség lehet a jövőben, de vannak már olyan lépések, melyek a bankok és a hiteleseknek is kedveznek. A hitelek átlátható árazását elősegítő törvény már április óta él, ennek értelmében csak referenciahozamhoz vagy hosszabb időszakra 3-5 évre fixált hitelek nyújtására van lehetőség.

Ennek köszönhetően megvalósulhat az, hogy a hitelintézetek a hitelnyújtás idején már felmérik a teljes futamidőre kockázataikat. A válság idején jól látszott, hogy a kockázatok növekedésével a törlesztőrészletek is nőni kezdtek, ezzel gyakorlatilag a jól fizető adósokkal megfizettetve azt a kárt, amit a késedelmesek jelentenek a bankok számára. Egy ilyen korai kockázatkezelés mérsékeltebb hitelbírálatra kényszerítheti a bankokat, aminek következtében kisebb lehet a nemfizetés kockázata. Az új hitelfelvevők viszont alacsonyabb hitelösszegre számíthatnak.

Másik már megvalósult lépés a pozitív adóslista felállítása, amin a jól fizető adósok hiteltörténete gyűjthető. Nem kell magyarázni, mennyivel könnyítheti meg a bankok dolgát egy ilyen rendszer a jövőben.

Ami még segíthet

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 221 733 Ft forintos törlesztővel fel lehet venni az K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank ahol 6,71%, az UniCredit Banknál 6,78%, az Ersténél 6,82, míg a CIB Banknál 6,89%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A magáncsőd bevezetése lehetővé tenné, hogy ha az adós és a hitelező nem jut megegyezésre a késedelem megállapítása után, az adós korlátozott ideig (pl. 5-7 évig) egy vagyonkezelővel együttműködve előre kiszámítható módon először egyes vagyontárgyainak eladásából, majd jövedelméből rendezhesse tartozását, ezt követően pedig a megmaradt tartozást a hitelező - a tartozásteljesítés sikerétől és a magáncsőd intézményének konkrét formájától függően - elengedje.

Ez segítene a hiteleseknek, hogy jobb feltételekkel zárják le tartozásukat, amikor már nem tudják fizetni a törlesztőrészleteket. A bevezetés módjától függően nagyobb kockázatot tolna a bankokra, ezzel a fedezet pontosabb értékelésére a hitelbírálati rendszer tökéletesítésére ösztönözné őket.

Az IMF legfrissebb jelentésében arra figyelmeztet, hogy Donald Trump elnöksége alatt az Egyesült Államok gazdaságpolitikája negatív hatással lehet a globális gazdaságra.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

A probléma az összes magyarországi pénzintézetet érinti.

Bár a statisztikák alapján ma már minden hazai járásban eléri a bruttó félmillió forintot az átlagkereset, a lakásvásárlási esélyek élesen kettészakították az országot.