Részben az El Niño klímajelenség hatására a megszokottnál több napsugárzás érheti Magyarországot és Európát az év második felében

A cikksorozatunk aktuális részében megvizsgáljuk, hogyan alakultak az eurozóna és a zónán kívüli EU tagországok főbb makrogazdasági mutatói 2020-ban, azaz az elmúlt évtized legsúlyosabb válságában. Az eurozónában a zónán kívüli országokhoz képest nagyobb gazdasági visszaesést regisztráltak 2020-ban. A nagyobb visszaesést részben a gyengébb fogyasztási és beruházási aktivitás, részben pedig a gazdaság szerkezete magyarázza. A nagyobb mértékű gazdasági visszaesés annak ellenére következett be, hogy a zónatagok magasabb államháztartási hiányt és az államadósság-ráták nagyobb emelkedését könyvelhették el. Az MNB elkötelezett az euro sikeres és biztonságos bevezetése mellett. Cikksorozatunkban ezért azt mutatjuk be, hogy az euro bevezetés milyen előnyökkel, hátrányokkal jár a gazdasági élet különböző területein, és hogy mit tanulhatunk az eddigi belépők esetéből.

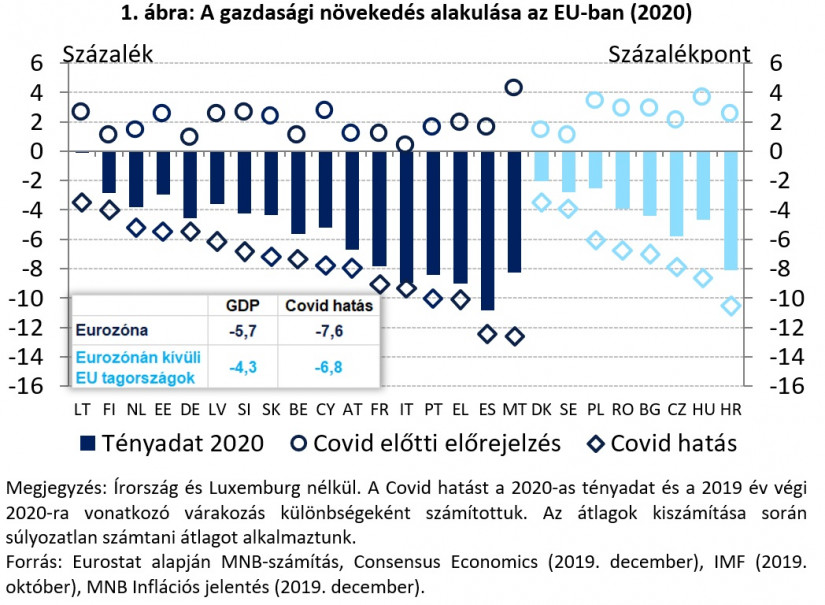

A gazdaság általános állapotáról képet kaphatunk a jelenlegi válságidőszakban. Ez egyrészt jól jellemzi az egyes gazdaságok ellenálló-képességét, másrészt a megfelelő gazdaságpolitikai mozgásteret, amit a fiskális és a monetáris politika a jó konjunktúra időszakában felépített. Elemzésünkben éppen ezért a tavalyi válságév teljesítménye szempontjából vetjük össze az eurozóna és a nem eurozóna EU tagországokat.

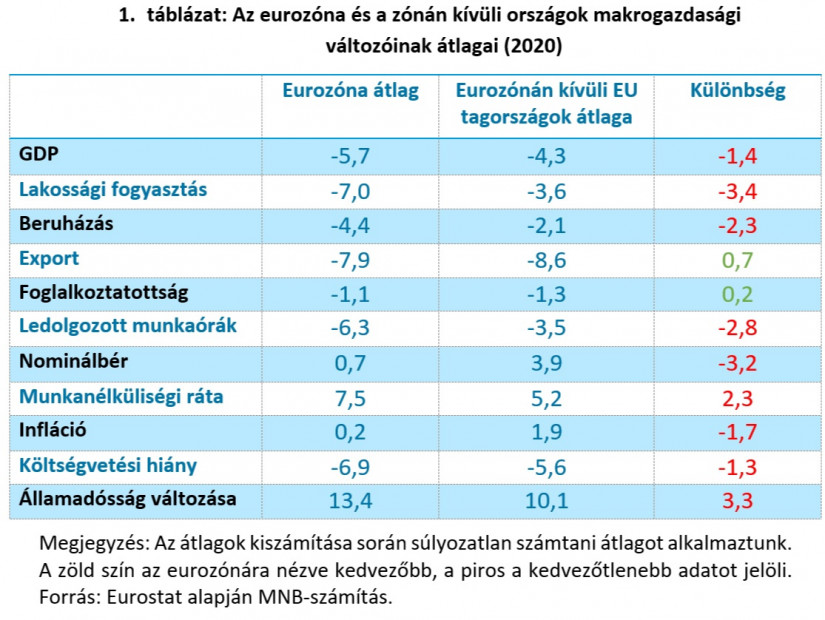

A koronavírus-járvány általános gazdasági visszaesést eredményezett az Európai Unióban 2020-ban. Az eurozónán kívüli országok gazdasági visszaesése (-4,3 százalék) átlagosan kisebb mértékű volt a tavalyi évben, mint az eurozóna tagországokban (-5,7 százalék) (1. ábra). Hasonló kép rajzolódik ki, ha a visszaesés mértékét a járvány előtt kialakított növekedési várakozásokhoz hasonlítjuk. A 2019 végén rendelkezésre álló várakozásokhoz képest az eurozónán kívüli országok gazdaságaira kevésbé volt negatív hatással a koronavírus-járvány 2020-ban (átlagosan -6,8 százalék), mint az eurozóna tagországok gazdaságaira (átlagosan -7,6 százalék).

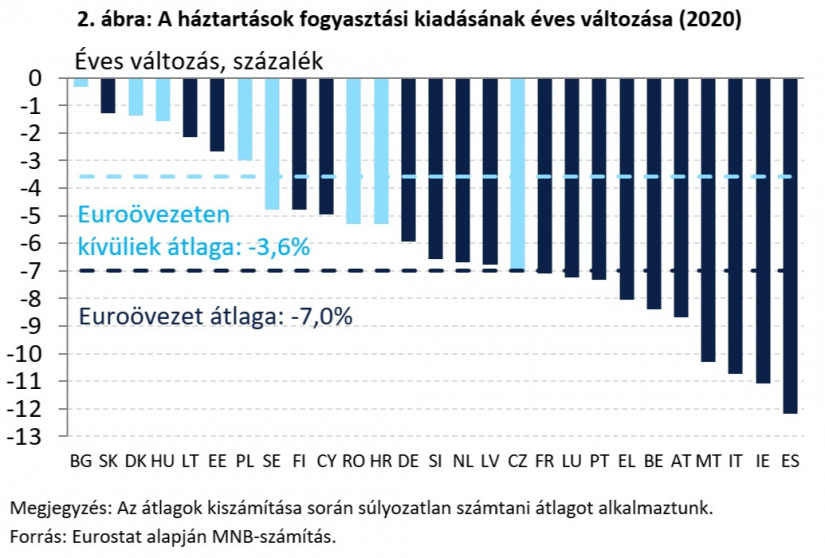

A háztartások fogyasztási kiadásának változásában az EU-n belül a 10 legnagyobb visszaesés mindegyikét euroövezeti országban regisztrálták (2. ábra). Az eurozónán kívüli EU tagországokban a háztartások fogyasztási kiadásának visszaesése (-3,6 százalék) átlagosan csak mintegy fele akkora volt 2020-ban, mint az eurozóna tagországokban (-7,0 százalék). A koronavírus elleni védekezés jegyében meghozott korlátozó intézkedések az ágazatok közül a szolgáltatószektort érintették a leginkább negatívan. Az eurozóna átlagában -14,5 százalék, a zónán kívüli EU tagállamok átlagában pedig -11,0 százalékon alakult a szolgáltatások fogyasztásának éves változása.

A beruházások volumenének visszaesése több mint kétszerese volt az eurozóna tagországokban (-4,4 százalék), mint az azon kívüli EU-s tagországokban (-2,1 százalék) átlagosan. Az exportteljesítmény mind az eurozónában (-7,9 százalék), mind a zónán kívüli tagországok esetében (-8,6 százalék) jelentősen visszaesett 2020 során, így ebben nem azonosítható érdemi különbség. Az exportteljesítményt nagyban befolyásolja az adott ország turizmusának súlya. Minél nagyobb a turizmus súlya a gazdaságban, annál jelentősebb volt az export és a bruttó hazai termék mérséklődése a tavalyi év során.

Az ágazati oldalt nézve az építőipar és a szolgáltatószektor teljesítménye kevésbé esett vissza az eurót nem használó tagállamokban. Az ipari termelésben az eurozóna átlagában mérsékeltebb visszaesést regisztráltak (-3,9 százalék), mint az eurozónán kívüli EU tagállamok esetében (-6,2 százalék). A feldolgozóipar teljesítményében az iparhoz hasonló folyamat figyelhető meg a vizsgált országcsoportokban, az eurozóna átlagában -3,9 százalék, az eurozónán kívüli EU tagállamok esetében -7,0 százalékos éves változást regisztráltak.

Az építőipar teljesítménye az eurozóna átlagában nagyobb mérséklődést mutatott (-3,5 százalék), mint az eurozónán kívüli EU tagállamokban (-0,7 százalék). A piaci szolgáltatások éves változásában az eurozóna átlagában szintén jelentősebb visszaesést regisztráltak (-6,7 százalék), mint az eurozónán kívüli EU tagállamok esetében átlagosan (-4,7 százalék).

A munkapiaci alkalmazkodás alapvetően három csatornán keresztül történhet: az extenzív oldalon (létszámban), az intenzív oldalon (munkaórában) és a bérekben. A létszámban történő alkalmazkodás nem tér el jelentősen az eurozónában és azon kívül. A tavalyi év során hasonló mértékben emelkedett a munkanélküliségi ráta a két országcsoportban (0,7, illetve 0,8 százalékpont).

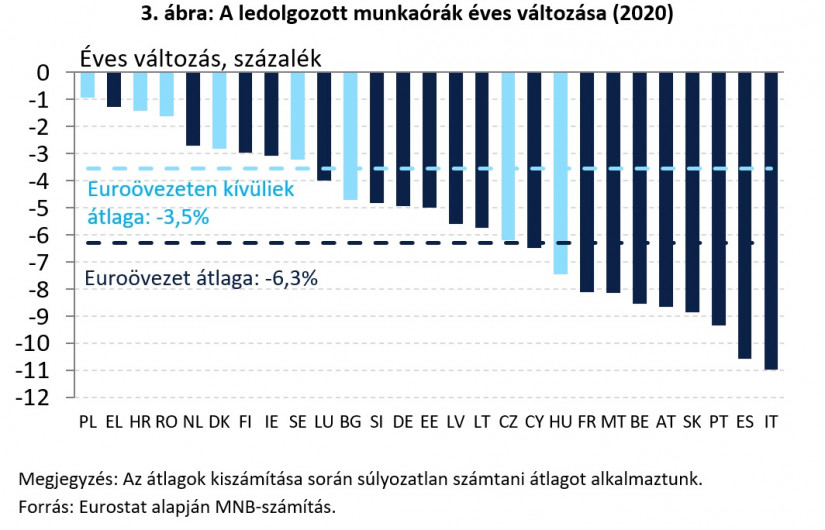

A munkaidőben történő munkaerőpiaci alkalmazkodás (részmunkaidősödés, munkahelyétől ideiglenesen távol lévők arányának változása) sokkal dominánsabb volt az eurozóna tagországokban, mint a zónán kívüli országokban (3. ábra). A ledolgozott munkaórák éves változását tekintve az Európai Unióban a 8 legnagyobb visszaesés mindegyikét euroövezeti országban regisztrálták, összhangban a nagyobb GDP visszaeséssel. A ledolgozott munkaórák száma az euroövezeti országokban átlagosan 6,3 százalékkal esett vissza éves összevetésben 2020 során, a zónán kívüli országokban ez az érték közel a fele (-3,5 százalék).

Az egy főre jutó nominálbér dinamikáját tekintve a leggyengébb 11 érték mindegyikét euroövezeti tagországban regisztrálták tavaly, amelyből 7 ország esetében csökkentek a nominálbérek az előző évhez viszonyítva. Az euroövezetben átlagosan 0,7 százalékkal nőttek a nominálbérek 2020-ben, ami elmarad az övezeten kívüliek 3,9 százalékos indexétől (a reálbérekre ugyanezek az értékek rendre 0,5 és 2,0 százalék). Az Európai Unióban -5,4 és +8,0 százalék között változtak országonként az egy főre jutó nominálbérek.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A nagyobb gazdasági visszaeséssel összhangban a tavalyi évben az euroövezet ismét közel került a defláció állapotához, mivel a harmonizált fogyasztóiár-index mindössze 0,2 százalékot mutatott 2020-ban, messze elmaradva az EKB 2 százalékos céljától. Ehhez képest az euroövezeten kívüli EU tagországokban mérsékelt, de pozitív, 1,9 százalékos áremelkedést regisztráltak.

A régiós országok esetében a magasabb inflációs folyamatokban a reálgazdasági felzárkózásból eredő inflációs többlet is megjelenik. Az eurozónán kívüli országok dinamikusabb áremelkedéséhez az inflációs tételek széles köre járult hozzá. A legnagyobb mértékben a szolgáltatások és a feldolgozott élelmiszerek inflációja magyarázza az euroövezeti országokhoz képest a különbséget.

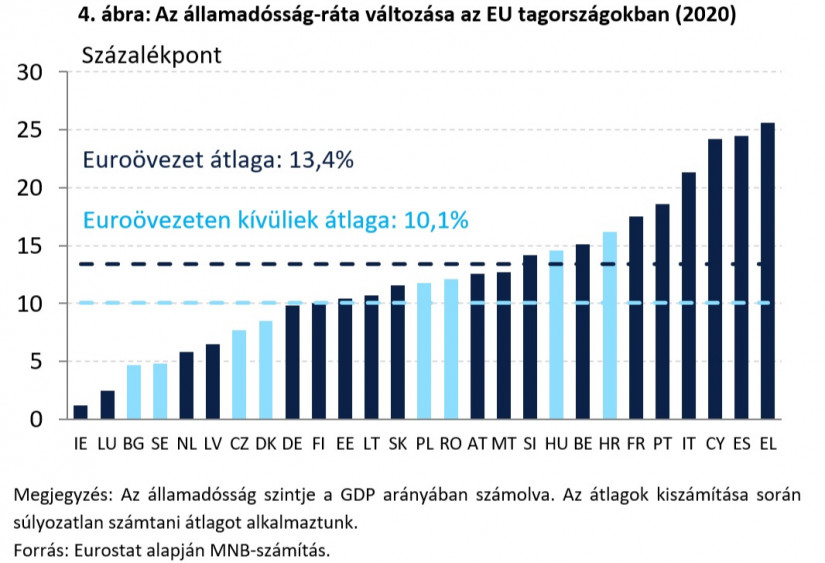

Az eurozóna tagországok már a koronavírus-válságot megelőzően is jóval magasabb államadósság-rátával rendelkeztek, mint a saját fizetőeszközzel rendelkező EU tagországok, 2020 során a zónán kívüliekhez képest ez a ráta nagyobb mértékben még tovább emelkedett. A zónán belül átlagosan 13,4 százalékponttal, míg a zónán kívül 10,1 százalékponttal nőtt a ráta (4. ábra). A számottevő államadósság növekedés mögött a pandémia elleni védekezés jegyében meghozott intézkedések és a GDP csökkenése áll.

A tavalyi év során a költségvetési egyenleg az eurozóna országokban (-6,9 százalék) átlagosan magasabb deficitet mutatott a zónán kívüli EU tagországokhoz (-5,6 százalék) képest. A költségvetési hiány növekedéséhez döntő mértékben a GDP arányos kiadások jelentős megugrása járult hozzá. Országonként 3,2 és 11,9 százalék közötti mértékben emelkedtek a GDP arányos kiadások 2020-ban az EU tagországokban. A GDP arányos bevételek vegyes képet mutatnak, néhány országban emelkedett, többinél csökkent, a változások mértékei országonként -2,3 és 2,3 százalék között alakultak.

Összességében az euroövezeti tagországok a legtöbb makrogazdasági változó esetében gyengébben teljesítettek az eurozónához nem csatlakozó EU tagországokhoz képest (1. táblázat). A reálgazdasági, munkapiaci és a költségvetési politika terén számottevően gyengébben teljesítő euroövezeti országok példája intő jel lehet arra vonatkozóan, hogy az eurozónához való csatlakozás csak akkor lehet sikeres és biztonságos, ha az a megfelelő kritériumok teljesülése mellett történik meg.

*A szerző a Magyar Nemzeti Bank (MNB) munkatársa.

Részben az El Niño klímajelenség hatására a megszokottnál több napsugárzás érheti Magyarországot és Európát az év második felében

Biztonságban van Magyarország energiaellátása - közölte a gazdasági és energetikai miniszter

Az európai, és ezen belül a magyar társadalom gyors elöregedése egyre súlyosabb terhet ró az idősellátó rendszerekre.

Az Országgyűlés három olyan törvénycsomagot fogadott el, amelyek elengedhetetlenek a mintegy 10 milliárd eurós magyar helyreállítási program (RRF) forrásainak lehívásához.

Mínusz 106 centiméterre süllyedt a Duna vízállása Paksnál, emiatt a Paksi Atomerőmű kénytelen volt csökkenteni az egyik blokkja teljesítményét.

Elfogadta a Nemzeti Vagyonvisszaszerzési és Vagyonvédelmi Hivatal felállításáról szóló törvényjavaslatot a parlament.

Új szabályok jöhetnek a megfélemlítő perek ellen, emellett megszűnhet a bírósági tárgyalások online nyilvánossága.

Gyengült a forint jegyzése kedd reggel a főbb devizákkal szemben hétfő estéhez képest

A legnagyobb mértékű csökkenés a GDP-ben a vegyipari alágakban történt Magyarországon.

Az OTP és a Richter is profitált a kockázatkerülő befektetői hangulatból.

Komoly kockázatot jelent a vártnál kedvezőtlenebb helyzetben lévő, 7-8 százalékos GDP-arányos hiánnyal küzdő 2026-os költségvetés is.

A globális energiapiaci árcsökkenés kifejezetten kedvez a hazai devizának.

A Gazdasági Együttműködési és Fejlesztési Szervezet (OECD) friss jelentése szerint a következő években felgyorsulhat a magyar gazdaság növekedése.

A rendezvénypiac évekig úgy működött Magyarországon, hogy a nagy állami megbízások jelentős része egy szűk, politikailag kiválasztott körhöz került.

Az OECD 2026-os országjelentése alapján Magyarország európai szinten is a leginkább veszélyeztetett államok közé tartozik

A tízmilliárd eurós uniós helyreállítási alap hatalmas lehetőséget és egyúttal komoly adminisztratív kihívást jelent Magyarország számára.

Vegyesen fogadta a piac az Európai Bizottság újonnan bemutatott reformcsomagját, amely az uniós kibocsátáskereskedelmi rendszer (EU ETS) átalakítását és egy új villamosítási cselekvési tervet is...

Bár a köztársasági elnök alkotmányos feladata a nemzet egységének megtestesítése, megválasztása mára a mindenkori parlamenti többség egyszerű személyzeti döntésévé silányult

A jövő héten a Központi Statisztikai Hivatal (KSH) a bruttó hazai termékről (GDP), a turisztikai szálláshelyek forgalmáról, a külkereskedelemről, a lakásépítésekről és az ipari termelői...

Az új kormány jelentős fordulatot hajtott végre a hazai energiapolitikában azzal, hogy 2030-ig 4000 megawattnyi új szélerőmű-kapacitás kiépítését teszi lehetővé.

A Tisza Párt dr. Sonnevend Pált, az ELTE Állam- és Jogtudományi Karának tanszékvezető egyetemi tanárát, korábbi dékánját jelöli alkotmánybírónak.

Hatalmas, 76 milliárd forintos fejlesztés kezdődik a Suzuki esztergomi gyárában

A kormány által benyújtott új törvényjavaslat értelmében egy hatvan-hetvenezer nevet tartalmazó, bárki számára online kutatható adatbázis készül az állambiztonsági iratokból.