A részvénypiac forgalma 19,8 milliárd forint volt, a vezető részvények a Mol kivételével csökkentek az előző napi záráshoz képest.

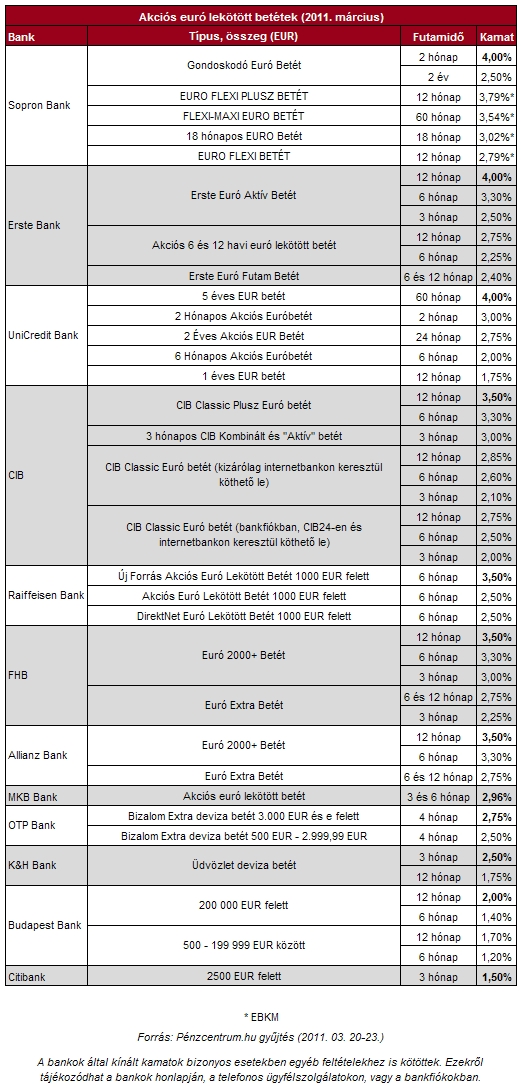

Sopron Bank, Erste Bank, UniCredit Bank A deviza sokat ér, ha megfelelően kezeljük. Ehhez olyan megtakarítás vagy befektetés szükséges, amellyel a deviza nem csak megőrzi, de növeli is értékét. Éppen ezért a Pénzcentrum.hu, mint ahogy azt olvasóink megszokhatták ismét összegyűjtötte a magyarországi pénzintézetek euróbetét konstrukcióit. Az összeállításnak köszönhetően a hosszabb és a rövidebb időtávban gondolkodó ügyfelek is találhatnak számukra megfelelő ajánlatot.

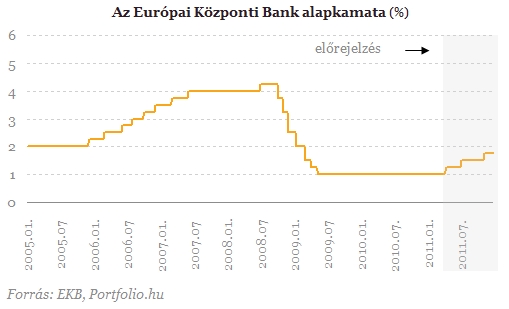

Előljáróban fontos megjegyezni, hogy az Európai Központi Bank közel két évig változatlanul, egy százalékon tartott alapkamat után várhatóan áprilisban először emel kamatot és az év végéig összesen fél-háromnegyed százalékpontos emelés következhet be a jelenlegi piaci várakozások alapján. A mostani euró-betét-körképünk tehát még a mérsékelt kamatemelési sorozat megindulása előtti állapotot rögzíti. Később érdekes lesz majd azt megfigyelni, hogy az egyes bankok mikor és milyen mértékben reagálnak majd az euróbetéti kondíciókban az emelkedő eurózóna pénzpiaci környezetre. De erre térjünk majd vissza következő körképünkben.

Legutóbbi euróbetétünkhöz képest néhány változás volt észlelhető az egyes pénzintézetek euró alapú lekötött megtakarításainak a futamidő végén várható kamatlábaiban. Vannak bankok, ahol csökkentek, máshol nőttek az euró betétekre kínált kamatok, azonban a legtöbb esetben nem történt változás. Néhány új euró alapú befektetési formával is bővült egyes bankok euró betét portfoliója. Sok esetben csak friss betétekre jár kiemelt kamat, és egyes bankok a pénzintézetnél vezetett számlára érkező rendszeres jövedelmet, valamint a bankszámlához tartozó kártyahasználatot is elvárják a biztonságos extra hozamért cserébe. Érdemes lehet még megjegyezni, hogy számos pénzintézetnél mindenképp érdemes kivárni a választott futamidő végét, ugyanis a lejárat előtt feltört lekötés esetén a pénzintézetek sok esetben a kamatot nem írják jóvá.

Igen szép kamattal kecsegtet a Sopron Bank euróbetét konstrukciója, amely 2 hónapos futamidő mellett 4,00%-os hozamot ígér. Azonban a Gondoskodó Euró Betét esetében figyelembe kell venni, hogy ez a termék egy vegyes lekötésű euró betét konstrukció , amelyben a két hónapos futamidejű betétrész nem haladhatja meg a teljes betétösszeg felét. A lekötött összeg másik felére vonatkozó 2 éves futamidőre szóló kamatláb pedig 2,50%-os. E különlegesnek mondható betétváltozat esetében fontos megjegyezni, hogy bármelyik betétrész lejárat előtti feltörése esetén a lekötéstől a feltörésig tartó időszakra a feltöréskor érvényes látra szóló kamatláb felét fizeti a bank a feltört betétrész összegére vetítve. Az első két hónapban a kétéves betét csak a kéthónapos betéttel együtt törhető fel.

Igen szép kamattal kecsegtet a Sopron Bank euróbetét konstrukciója, amely 2 hónapos futamidő mellett 4,00%-os hozamot ígér. Azonban a Gondoskodó Euró Betét esetében figyelembe kell venni, hogy ez a termék egy vegyes lekötésű euró betét konstrukció , amelyben a két hónapos futamidejű betétrész nem haladhatja meg a teljes betétösszeg felét. A lekötött összeg másik felére vonatkozó 2 éves futamidőre szóló kamatláb pedig 2,50%-os. E különlegesnek mondható betétváltozat esetében fontos megjegyezni, hogy bármelyik betétrész lejárat előtti feltörése esetén a lekötéstől a feltörésig tartó időszakra a feltöréskor érvényes látra szóló kamatláb felét fizeti a bank a feltört betétrész összegére vetítve. Az első két hónapban a kétéves betét csak a kéthónapos betéttel együtt törhető fel.

Ha a két éves betétrész feltörésére a két hónapos betétrész lejárati napja és a lekötésétől számított 121. nap között kerül sor, akkor a betétes köteles a kivett összeg 0,33%-át, de legfeljebb a két hónapos betétrészre kapott nettó kamatösszeget kitevő feltörési díjat fizetni. A két hónapos betét ismétlődő lekötése esetén az akciós kamatláb a betétlekötés első kamatperiódusára vonatkozik. A második kamatperiódustól kezdődően a betét a Sopron Bank által meghirdetett, a betét fordulónapján érvényes nem akciós kamatlábon kamatozik tovább. A leköthető legkisebb összeg egyébként betétrészenként 300 EUR.

A pénzintézetnél lehetőségünk van számos más betétlekötési akció közül választani, melyek bőven 3 százalék feletti kamattal csábítanak. A 12 hónapos futamidejű EURO FLEXI PLUSZ BETÉT esetében például 3,79%-os, míg a 60 hónapos FLEXI-MAXI EURO BETÉT esetében pedig 3,54%-os EBKM érhető el.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Az egyes pénzintézetek euró betétei között vizsgálódva megfigyelhető, hogy igen magas várható kamatlábat biztosít továbbra is az Erste Bank Euró Aktív Betétje. Itt 12 hónapos lekötés esetén a kétszeri kamatprémiummal növelt elérhető éves kamat 4,00%-os. A kamatprémium megszerzésének feltétele, hogy a szerződő aktívan használja forint bankszámláját valamint bankkártyáit, ezen belül csoportos beszedési megbízások és-vagy bankkártyával történő vásárlások meghatározott darabszáma, előre meghatározott értékösszeg mellett szükséges a kamatprémium megszerzéséhez. Ezek mellett az is fontos, hogy az euró betét a fordulónap előtt ne kerüljön megszüntetésre, mivel a kamatprémium teljesítésének ellenőrzését a bank a fordulónapon végzi el. Amennyiben az euró lekötött betét első kamatperiódusának fordulónapján kerül megszüntetésre, úgy a bank a kamatprémiumot nem írja jóvá. Az éves kamatláb mértéke a futamidő alatt fix és a jóváírás a futamidő lejáratának fordulónapján kerül teljesítésre. Az Aktív Betétben elhelyezhető összeg minimuma 400 euró, míg maximuma 90 000 euró. Ezen kívül az Erste-nél is többféle euró betét közül van módunk választani változatos futamidők mellett, bár olykor jóval kisebb elérhető hozamok mellett.

Az egyes pénzintézetek euró betétei között vizsgálódva megfigyelhető, hogy igen magas várható kamatlábat biztosít továbbra is az Erste Bank Euró Aktív Betétje. Itt 12 hónapos lekötés esetén a kétszeri kamatprémiummal növelt elérhető éves kamat 4,00%-os. A kamatprémium megszerzésének feltétele, hogy a szerződő aktívan használja forint bankszámláját valamint bankkártyáit, ezen belül csoportos beszedési megbízások és-vagy bankkártyával történő vásárlások meghatározott darabszáma, előre meghatározott értékösszeg mellett szükséges a kamatprémium megszerzéséhez. Ezek mellett az is fontos, hogy az euró betét a fordulónap előtt ne kerüljön megszüntetésre, mivel a kamatprémium teljesítésének ellenőrzését a bank a fordulónapon végzi el. Amennyiben az euró lekötött betét első kamatperiódusának fordulónapján kerül megszüntetésre, úgy a bank a kamatprémiumot nem írja jóvá. Az éves kamatláb mértéke a futamidő alatt fix és a jóváírás a futamidő lejáratának fordulónapján kerül teljesítésre. Az Aktív Betétben elhelyezhető összeg minimuma 400 euró, míg maximuma 90 000 euró. Ezen kívül az Erste-nél is többféle euró betét közül van módunk választani változatos futamidők mellett, bár olykor jóval kisebb elérhető hozamok mellett.

![]() A piacon szintén kiemelkedőnek számító kamatot kínál az UniCredit Bank is. A pénzintézet 5 éves futamidejű euró betét konstrukciója 4,00%-os kamatot ígér. A konstrukcióban leköthető minimum összeg 1000 euró. Azonban mindenképp érdemes figyelembe venni e hosszú távú konstrukció esetében, hogy az 5 éves egyszeri lekötésű akciós betétlekötés lejárat előtti felmondása esetén a bank a kitöltött futamidőre felmondási kamatot nem fizet.

A piacon szintén kiemelkedőnek számító kamatot kínál az UniCredit Bank is. A pénzintézet 5 éves futamidejű euró betét konstrukciója 4,00%-os kamatot ígér. A konstrukcióban leköthető minimum összeg 1000 euró. Azonban mindenképp érdemes figyelembe venni e hosszú távú konstrukció esetében, hogy az 5 éves egyszeri lekötésű akciós betétlekötés lejárat előtti felmondása esetén a bank a kitöltött futamidőre felmondási kamatot nem fizet.

A banknál egyébként többféle futamidejű euró betét konstrukció is választható. Így a rövidtávon gondolkodó ügyfelek is megtalálhatják a nekik tetsző ajánlatot. Rövidtávon a legnagyobb kamatot, a bankon kívüli forrásból származó megtakarításokra, 2 hónapos futamidőre, évi 3,00%-ot ígér a bank. Az akciós betétlekötés feltétele, hogy az ügyfél minimum 1000 euróval növelje a banknál meglévő megtakarításai összegét. A lekötött betét összege a lekötési periódusok végén automatikusan újra lekötésre kerül, míg az adott periódusra fizetett kamat az ügyfél bankszámláján kerül jóváírásra.

CIB Bank, Raiffeisen Bank, FHB Jelzálogbank, Allianz Bank, MKB Bank

A részvénypiac forgalma 19,8 milliárd forint volt, a vezető részvények a Mol kivételével csökkentek az előző napi záráshoz képest.

A részvények aránya átlépte a 3 százalékot a teljes pénzügyi vagyonon belül, ami a lakossági megtakarítási szokások átalakulását is jelzi.

A fúzióval az ország legnagyobb független pénztárának taglétszáma 110 ezer főre, a kezelt vagyona pedig több mint 295 milliárd forintra nőtt.

Új, rugalmas lakástakarék-konstrukciót vezetett be az egyik hazai nagybank: az ügyfelek már négy, illetve nyolc év elteltével is kivehetik a pénzüket előre meghatározott hozammal.

A jelek szerint a befektetők egyértelműen megvették a piacbarát magyar politikai fordulat és a közeledő euróbevezetés narratíváját.

Júliusban ismét erősödött a Budapesti Értéktőzsde irányadó indexe: a BUX.

Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

Már nemcsak a nyaralás vagy az autó luxus: sok magyar számára egy közös ebéd vagy kávé is megfizethetetlen.

Augusztustól kivezetik a vitatott validálási kötelezettséget, és több kapcsolódó szabály is megszűnik.

Az Eurostat évente felméri, hogy az európai háztartások mekkora hányada nem tudna saját erőből fedezni egy hirtelen jött, előre nem tervezett kiadást.

Egy több évtizedes kutatás szerint a tartós pénzügyi nehézség lassabb gondolkodással és memóriaromlással járhat.

A húsos étkezés megfizethetetlensége az egyik legfontosabb európai szegénységi mutató.

A részvénypiac forgalma 19,7 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével gyengültek az előző napi záráshoz képest.

Az Államadósság-kezelő Központ (ÁKK) július elején több mint 100 milliárd forint értékben vásárolt vissza magas kamatozású Fix Magyar Állampapírokat.

Két borsodi falu Magyarország leggazdagabb települése, már ami az egy főre jutó, SZJA-alapú jövedelmet illeti

Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

Növekvő forgalomban emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten

A saját márkás termékek népszerűsége töretlen.