Javában zajlik az új KRESZ társadalmi egyeztetése, amelynek egyik legfontosabb kérdése az e-rollerek használatának szabályozása, beleértve a sebességhatárokat, a korhatárt és a kötelező sisakviselést.

Ma Magyarországon a lakócélú ingatlanok nagyjából háromnegyede van biztosítva, ám a helyzet korántsem nevezhető megnyugtatónak. A biztosítással rendelkezők körében is gyakori ugyanis, hogy nem megfelelő konstrukciót választanak, illetve hagyják elévülni korábban jól pozícionált biztosításukat. Az alulbiztosítottság gyakran annak a következménye, hogy az ügyfelek nagy része nincs teljesen tisztában a téma alapjaival. Pedig a lakásbiztosítás szabályai könnyedén elsajátíthatók.

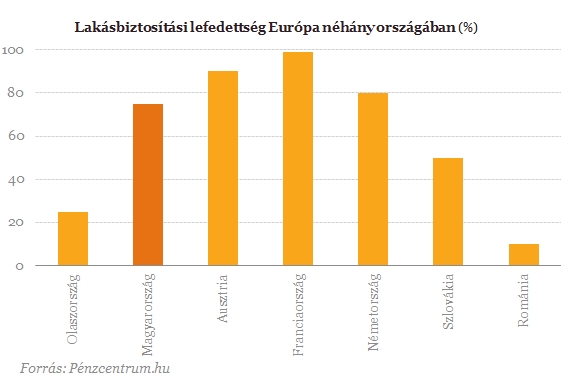

A hazai lakásbiztosítási piacon évek óta jellemző 70-75 százalék körüli lefedettség csak kis mértékben marad el a nagyobb nyugat-európai országokra jellemző 75-85 százalék közötti értékektől, közép-kelet európai viszonylatban pedig mindenképpen jónak mondható. Bár a fenti számok azt mutatják, az emberek egyre inkább felismerik annak szükségességét, hogy tudatosan gondoskodjanak otthonuk biztonságáról és figyeljenek értékeikre, az alulbiztosítottság kérdése még mindig komoly problémát jelent.

A hitelválság és a gazdasági körülmények romlása mind több embert szorít rá a spórolásra - a többi között a lakásbiztosításban is. A tapasztalatok így azt mutatják, hogy az alacsonyabb biztosítási díj érdekében sokan a valósnál kisebb értékekre kötnek biztosítást és csak kár esetén szembesülnek azzal, hogy a kártérítés felső határát jelentő biztosítási összeg nem elegendő a károk fedezetére. Ráadásul az is gyakori, hogy az ingatlantulajdonosok nem fektetnek kellő hangsúlyt meglévő biztosításuk aktualizálására, így néhyány éve kötött biztosítások már nem nyújtanak megfelelő fedezetet. Éppen ezért már a szerződéskötéskor ügyelni kell az alulbiztosítottság elkerülésére, s ebből a szempontból nem árt a szerződésünket évente felülvizsgáltatni.

Az alulbiztosítottság gyakran annak a következménye, hogy az ügyfelek általában nincsenek tisztában az alapokkal. Pedig a lakásbiztosítás szabályai könnyedén elsajátíthatók. Az első lépés mindig az ingatlan és az ingóságok értékének a meghatározása; itt a szabály, hogy ingatlan esetében az újjáépítési, ingóság esetében pedig a pótlási értéket kell figyelembe venni. Egy nagyobb kár esetén ugyanis a piaci érték nem irányadó, a biztosítónak azt az összeget kell térítenie, amelyből az adott ingatlan újra felépíthető, illetve az ingóság újra beszerezhető.

Mindazonáltal a legkörültekintőbb módon megkötött biztosításokat is legalább évente egyszer érdemes felülvizsgálni, különös tekintettel arra, hogy milyen változások következtek be. Ha az ingóságok értékét érintő változás történik, például egy nagyobb értékű vagyontárggyal, mondjuk egy 3D LED-tévével gazdagodik a tulajdonos, vagy - az ingatlant illetően - bővítést végzett (tipikus eset, ha hozzáépített az ingatlanához, leszigetelte a házat, vagy speciális üvegre cserélte le nyílászáróit), akkor a biztosítási védelem mindenképpen felülvizsgálatra szorul.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Igaz ugyan, hogy az értékkövetés érdekében, azaz hogy a kár esetén fizetett kártérítés az évek múlása során is fedezze a helyreállítás költségeit, a lakásbiztosítások biztosítási összegei és díjai minden évben a biztosítási feltételekben meghatározott indexálási mód szerint változnak. Nem szabad azonban elfelejteni, hogy az indexálás csak az árszínvonal változásokhoz igazítja a biztosítási összegek mértékét, tehát, ha az ingatlant korszerűsítik, bővítik, vagy például új ingóságok kerülnek bele, a biztosított vagyontárgyak értéke megváltozik. S, bár a szerződések automatikusan megújulnak, amennyiben azokat az ügyfél írásban nem bontja fel, a fedezetet már nem biztos, hogy megfelelő mértékű lesz.

Lakásbiztosítási 1x1

Javában zajlik az új KRESZ társadalmi egyeztetése, amelynek egyik legfontosabb kérdése az e-rollerek használatának szabályozása, beleértve a sebességhatárokat, a korhatárt és a kötelező sisakviselést.

A hazai utakon futó elektromos autók száma már jócskán átlépte a százezres határt, ami a biztosítási piacon is egyértelműen érezteti a hatását.

Minden utazási dokumentumot, szerződést, számlát, banki bizonylatot, e-mailt és hivatalos SMS-t érdemes megőriznie annak, aki utazásszervezőn keresztül indul külföldi nyaralásra.

A nyári autós utak egyértelmű favoritja Horvátország, amely az úti célok több mint harmadában szerepelt.

A magyarok számára a szeretetteljes emberi kapcsolatok ugyanolyan fontosak a biztonságérzethez, mint az anyagi biztonság vagy az egészség.

Július közepére közel egymilliárd forintra nőtt az aszály miatt bejelentett mezőgazdasági károk értéke.

A Blaha Lujza téren és környékén árulta rendszeresen a kristályt az a 65 éves nő, aki ellen drogkereskedelem miatt emelt vádat a Budapesti VIII. Kerületi...

A felvételi ponthatárok kihirdetésével felpörgő albérletpiacon a bérlők és a tulajdonosok is hajlamosak megfeledkezni a megfelelő lakásbiztosításról.

Évről évre több a súlyos e-rollerbaleset, a biztosítás ára pedig már több mint 30 százalékkal emelkedett.

A turisták egyik legnagyobb veszélye nem a rossz idő vagy a lekésett repülő, hanem a zsebtolvajok és csalók kifinomult módszerei lehetnek.

Sűrű, fekete füst szállt fel Üröm környékén pénteken nap közben - vette észre a Pénzcentrum olvasója. Egyelőre nem tudni, mi állhat a háttérben.

Bűncselekmény hiányában megszüntette a rendőrség a nyomozást a kecskeméti katonai repülőtérről eltűnt MiG–29-es vadászgépalkatrészek ügyében.

Településtípusok tekintetében igen jelentős az eltérés az átlagdíjakban.

A tavaszi lakásbiztosítási kampány és az egy éves díjkorlátozás nyomán ismét enyhén csökkentek a lakásbiztosítási díjak.

A kellemetlen meglepetések és a komoly anyagi veszteségek elkerülése érdekében elengedhetetlen a szerződési feltételek alapos áttekintése.

A szélsőséges időjárási események intenzitása egyre nő, és gyakran alig néhány nap alatt több ezer kárbejelentést eredményeznek, emiatt pedig egyre fontosabbá válik a megelőzés.

A pesterzsébeti strandon nemrég történt baleset ismét ráirányította a figyelmet egy kevéssé ismert meteorológiai jelenségre, a porördögre.

A 2008-as másodlagos jelzáloghitel-piaci válságot sikeresen megjósoló amerikai fedezetialap-kezelő, Lee Robinson most a nagy biztosítótársaságok összeomlására spekulál.

A saját márkás termékek népszerűsége töretlen.