De mikor érdemes venni? Az évközi modelleknél november a legolcsóbb hónap, a nyár a legdrágább.

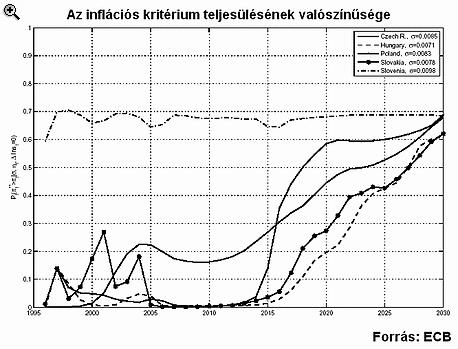

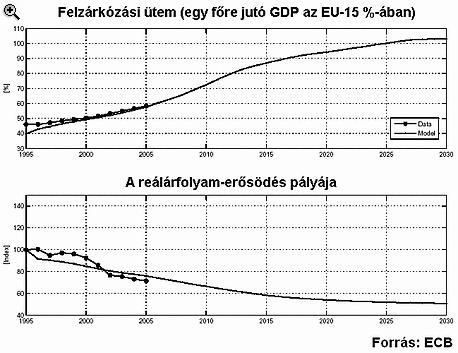

Kiábrándító eredményekre jut az Európai Központi Bank friss tanulmánya Magyarország euróövezeti csatlakozási esélyeit illetően. A két cseh közgazdász által jegyzett írás megállapításai szerint a kelet-közép-európai régió országai a kritériumokat aligha teljesítik a következő néhány évben. Az írás tulajdonképpen egy régen ismert összefüggést modellez. Ennek lényege, hogy a termelékenység gyors növekedésén alapuló felzárkózás esetében az adott ország reálárfolyamának erősödése elkerülhetetlen folyamat. A reálárfolyam erősödése pedig a nominális árfolyam erősödésén, és/vagy az inflációs különbözettel képzelhető el. Mindkét esetben egy fontos csatlakozási kritérium sérülhet, hiszen a csatlakozás feltételei között az árstabilitási, illetve az árfolyam-stabilitási kritérium egyaránt szerepel. 2030?! A szerzők a növekedési pályából és más tényezőkből megkísérelték felvázolni az öt kelet-közép-európai ország jövőbeli kilátásait, és arra jutottak, hogy a még nem euróövezeti gazdaságok reálfelértékelődési pályája (Csehország, Lengyelország, Magyarország, Szlovákia) valamint a stabil nominális árfolyam és az inflációs kritérium között tartósan konfliktus áll fent. A modell szerint a fenti korlátok mellett az említett négy országban 2030-ra emelkedhet 60-70 százalék közé annak a valószínűsége, hogy az inflációs kritérium teljesül. A tanulmány expliciten is leszögezi: valószínűtlen, hogy a két kritérium 2025 előtt egyszerre teljesülhet. Magyarország a csoporton belül az alacsonyabb valószínűségi tartományban található. Klikk a képre! Érdekesség, hogy a fenti megfontolások egyelőre nem sok hatást gyakorolnak az euróövezeti csatlakozás piaci megítélésére. A fegyelmezetlen gazdaságpolitika miatt jócskán hátrébb tolódott az euróbevezetési várt időpontja, de így is 2014-es konszenzus adódik a magyar esetben. A modell azt is megpróbálja előrejelezni, hogy milyen reálfelértékelődési és növekedési pályával számolhatunk a következő bő két évtizedben. Eszerint Magyarország 2025-ben érheti el az EU-15 fejlettségi szintjét, illetve a reálfelértékelődési folyamat 2015-ig még meglehetősen intenzív marad Klikk a képre! Na és akkor Szlovénia? Az a tény, hogy a reálárfolyam erősödéséből fakadó következmények miatt a csatlakozási feltételek között rejtetten megbújik a gazdasági fejlettség, régóta közismert, bár nem szívesen hangoztatott dolog. Ennek sikeres kezelésére látszólag jó példa Szlovénia esete, hiszen délnyugati szomszédunk 2007 elején gond nélkül adoptálhatta a közös valutát. Sajnos ez a tény éppen hogy nem gyengíti, hanem erősíti a modell eredményeit. Ahogy az első ábrán is látszik, a modell azt jelzi, hogy Szlovéniának mindig is sokkal nagyobb esélye volt az inflációs kritérium teljesítésére, mint a többi régiós gazdaságnak. Ez nem csupán annak a következménye, hogy Szlovénia jóval fejlettebb. A reálfelértékelődési nyomás azért is igen gyenge (a kutatás megállapításai szerint gyakorlatilag egyáltalán nem létezik), mert míg a többi ország a termelékenységnövekedésen alapuló, intenzív növekedési mintát követnek, addig Szlovéniára sokkal inkább az extenzív fejlődés jellemző. Ez pedig a tanulmány szerint nem jár az árfolyam reálfelértékelődésével. Van-e más megoldás? Mint említettük, ez a dilemma régóta ismert, és többé-kevésbé számolnak is vele a valutaövezethez csatlakozni kívánó országok kormányai. Többnyire abban a megoldásban bíznak, hogy az inflációt ideiglenesen (esetleg kisebb trükközésekkel, hatósági áremelési intézkedések elhalasztásával stb.) le lehet szorítani a referenciaidőszak idejére, a csatlakozás után pedig már újra lehet magasabb az áremelkedési tempó. Ugyanakkor ez a taktika Litvániának nem igazán jött be. A csatlakozási kérelem elutasításának fő indoka ugyanis nem is annyira a számszerű cél 0.1 százalékpontos elvétése volt, hanem a fenntarthatóság hiánya. Igaz, a litvánoknak a sokkal intenzívebb felzárkózási folyamat mellett jóval nehezebb dolguk van, mint a kelet-közép-európai országoknak. Ennél jóval fontosabb mentőövet jelenthet, hogy a reálfelértékelődés másik csatornájára, a hazai valuta kurzusának nominális felértékelődésére meglehetősen érzéketlen az unió. Az EU ugyanis csak az árfolyam-ingadozás gyengülést jelentő formájával szemben intoleráns. Így például Szlovákiának a korona erőteljes felértékelődés segítségével nyílik lehetősége arra, hogy 2007 és 2008 tavasza között teljesítse az inflációs kritériumot - és ezzel 2009-ben bevezethesse az eurót. Akkor hol itt a gond?

Kiábrándító eredményekre jut az Európai Központi Bank friss tanulmánya Magyarország euróövezeti csatlakozási esélyeit illetően. A két cseh közgazdász által jegyzett írás megállapításai szerint a kelet-közép-európai régió országai a kritériumokat aligha teljesítik a következő néhány évben.

Az írás tulajdonképpen egy régen ismert összefüggést modellez. Ennek lényege, hogy a termelékenység gyors növekedésén alapuló felzárkózás esetében az adott ország reálárfolyamának erősödése elkerülhetetlen folyamat. A reálárfolyam erősödése pedig a nominális árfolyam erősödésén, és/vagy az inflációs különbözettel képzelhető el. Mindkét esetben egy fontos csatlakozási kritérium sérülhet, hiszen a csatlakozás feltételei között az árstabilitási, illetve az árfolyam-stabilitási kritérium egyaránt szerepel.

2030?!

A szerzők a növekedési pályából és más tényezőkből megkísérelték felvázolni az öt kelet-közép-európai ország jövőbeli kilátásait, és arra jutottak, hogy a még nem euróövezeti gazdaságok reálfelértékelődési pályája (Csehország, Lengyelország, Magyarország, Szlovákia) valamint a stabil nominális árfolyam és az inflációs kritérium között tartósan konfliktus áll fent.

A modell szerint a fenti korlátok mellett az említett négy országban 2030-ra emelkedhet 60-70 százalék közé annak a valószínűsége, hogy az inflációs kritérium teljesül. A tanulmány expliciten is leszögezi: valószínűtlen, hogy a két kritérium 2025 előtt egyszerre teljesülhet. Magyarország a csoporton belül az alacsonyabb valószínűségi tartományban található.

|

Érdekesség, hogy a fenti megfontolások egyelőre nem sok hatást gyakorolnak az euróövezeti csatlakozás piaci megítélésére. A fegyelmezetlen gazdaságpolitika miatt jócskán hátrébb tolódott az euróbevezetési várt időpontja, de így is 2014-es konszenzus adódik a magyar esetben.

A modell azt is megpróbálja előrejelezni, hogy milyen reálfelértékelődési és növekedési pályával számolhatunk a következő bő két évtizedben. Eszerint Magyarország 2025-ben érheti el az EU-15 fejlettségi szintjét, illetve a reálfelértékelődési folyamat 2015-ig még meglehetősen intenzív marad

|

Na és akkor Szlovénia?

Az a tény, hogy a reálárfolyam erősödéséből fakadó következmények miatt a csatlakozási feltételek között rejtetten megbújik a gazdasági fejlettség, régóta közismert, bár nem szívesen hangoztatott dolog. Ennek sikeres kezelésére látszólag jó példa Szlovénia esete, hiszen délnyugati szomszédunk 2007 elején gond nélkül adoptálhatta a közös valutát.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Sajnos ez a tény éppen hogy nem gyengíti, hanem erősíti a modell eredményeit. Ahogy az első ábrán is látszik, a modell azt jelzi, hogy Szlovéniának mindig is sokkal nagyobb esélye volt az inflációs kritérium teljesítésére, mint a többi régiós gazdaságnak. Ez nem csupán annak a következménye, hogy Szlovénia jóval fejlettebb. A reálfelértékelődési nyomás azért is igen gyenge (a kutatás megállapításai szerint gyakorlatilag egyáltalán nem létezik), mert míg a többi ország a termelékenységnövekedésen alapuló, intenzív növekedési mintát követnek, addig Szlovéniára sokkal inkább az extenzív fejlődés jellemző. Ez pedig a tanulmány szerint nem jár az árfolyam reálfelértékelődésével.

Van-e más megoldás?

Mint említettük, ez a dilemma régóta ismert, és többé-kevésbé számolnak is vele a valutaövezethez csatlakozni kívánó országok kormányai. Többnyire abban a megoldásban bíznak, hogy az inflációt ideiglenesen (esetleg kisebb trükközésekkel, hatósági áremelési intézkedések elhalasztásával stb.) le lehet szorítani a referenciaidőszak idejére, a csatlakozás után pedig már újra lehet magasabb az áremelkedési tempó.

Ugyanakkor ez a taktika Litvániának nem igazán jött be. A csatlakozási kérelem elutasításának fő indoka ugyanis nem is annyira a számszerű cél 0.1 százalékpontos elvétése volt, hanem a fenntarthatóság hiánya. Igaz, a litvánoknak a sokkal intenzívebb felzárkózási folyamat mellett jóval nehezebb dolguk van, mint a kelet-közép-európai országoknak.

Ennél jóval fontosabb mentőövet jelenthet, hogy a reálfelértékelődés másik csatornájára, a hazai valuta kurzusának nominális felértékelődésére meglehetősen érzéketlen az unió. Az EU ugyanis csak az árfolyam-ingadozás gyengülést jelentő formájával szemben intoleráns. Így például Szlovákiának a korona erőteljes felértékelődés segítségével nyílik lehetősége arra, hogy 2007 és 2008 tavasza között teljesítse az inflációs kritériumot - és ezzel 2009-ben bevezethesse az eurót.

Akkor hol itt a gond?

Igaz ugyan, hogy

- a cikket két cseh közgazdász (Jan Br ùha és Jiøí Podpiera) jegyzi,

- és az Európai Központi Bank is hozza a publikációknál kötelező megjegyzést ("a tanulmány megállapításai nem feltétlenül tükrözik az ECB álláspontját"),

- ráadásul régóta ismert összefüggésekről van szó,

a tanulmány megjelenése mégsem tekinthető igazán jó hírnek.

Az EKB-nál ösztöndíjas szakértők ugyanis konkrétan Kelet-Közép-Európára igazított modellel formalizálták a gyors minőségi felzárkózás és a kritériumrendszer közötti feszültséget. Ez hatást gyakorolhat a közös monetáris politika irányítóinak szemléletére is, ami akár a csatlakozási kérelmek szigorúbb elbírálásához is vezethet.

Ez meglehetősen kedvezőtlen lenne, hiszen Robert Fico szlovák miniszterelnök épp tegnap nyilatkozott úgy, hogy miközben az Európai Központi Bank szimpátiával tekint a csatlakozási törekvéseikre, addig az Európai Bizottságról ugyanezt nem tudja elmondani.

De mikor érdemes venni? Az évközi modelleknél november a legolcsóbb hónap, a nyár a legdrágább.

Tapasztalt baristák és higiéniai szakértők olyan gyomorforgató szokásokról számoltak be, amelyek láttán még a legelszántabb koffeinfüggők is elgondolkodhatnak a leszokáson.

A mai naptól elérhetővé vált Fizetés megosztása funkció a csoportos rendeléseket teszi egyszerűbbé a Wolton.

A világ sörtermelésének több mint negyedét egyetlen vállalat adja, miközben a 40 legnagyobb sörgyártó együtt a globális termelés több mint 86 százalékát állítja elő.

A termékből hazánkba is szállítottak.

A termékvisszahívás oka, hogy a termék nem engedélyezett összetevőt (kreatin-malátot) tartalmaz.

Ismét ingyenessé teszi a házhoz szállítást a hétvégére a Kifli.hu az augusztus első napjaira várható extrém hőség miatt.

Évek óta visszatérő panasz, hogy a háztartási gépek, mobiltelefonok vagy más elektronikai eszközök jóval hamarabb cserére szorulnak, mint mondjuk évtizedekkel ezelőtt.

Veszélybe kerülhet a magyar dinnyetermesztés: az önköltségi ár alá zuhant a görögdinnye termelői ára a túlkínálat és a visszaeső kereslet miatt.

Július első hetére bőséges kínálat alakult ki, ám a hőmérséklet visszaesésével csökkent a kereslet.

A Nestlé szerint a tudományos szakkifejezések feleslegesen keltik azt a benyomást, mintha az egyébként biztonságos vagy természetes eredetű összetevők mesterségesek lennének.

A koronavírus-járvány alatt berobbant otthoni edzés népszerűsége sem hagyott alább, így jelenleg a fitnesz a második legerősebb e-kereskedelmi szegmens.

Egyre több szülő keres egészségesebb alternatívát a klasszikus édességek helyett, ezért is lett népszerű a Bob Snail gyümölcstekercs.

A Tudatos Vásárlók Egyesülete 317, hazai üzletekben és webshopokban kapható vezetékes, vezeték nélküli álló- és robotporszívót tesztelt.

A vizsgált 300 termék közül mindössze egy esetben tártak fel szabálytalanságot az élelmiszer-áruházláncok akciós árazásánál.

Termékvisszahívást jelentett be a Nemzeti Kereskedelmi és Fogyasztóvédelmi Hatóság (NKFH).

Egyre tudatosabban döntenek a magyarok arról, hogy mikor és mennyi borravalót adnak: elsősorban a szolgáltatás minősége alapján jutalmazzák a kiszolgálást.

Az idei extrém hőhullámok súlyos károkat okozhatnak az európai gabonatermelésben, Magyarország pedig a leginkább érintett országok közé tartozik.