A nyomozás adatai szerint a bűncselekmény-sorozat már legalább 25 ingatlant érint Csömörön, Szadán és Budapesten.

Egyre megfizethetetlenebbnek érezhetik a középrétegek a lakhatást a növekvő kamatok, dráguló négyzetméterárak, egyre kisebb kockázatot vállaló bankok és a leszakadó bérek miatt. A Portfolio elemzése most arra világított rá, hogy ingatlan és ingatlan között is van különbség megfizethetőségben: amíg a használt igatlanok esetén elég lehet a banknak a 250 ezer forintos fizetés is, addig budapesti újépítésű lakások esetén a négyszeresére is szükség lehet, hogy a hitelintézet szóba álljon az ügyféllel.

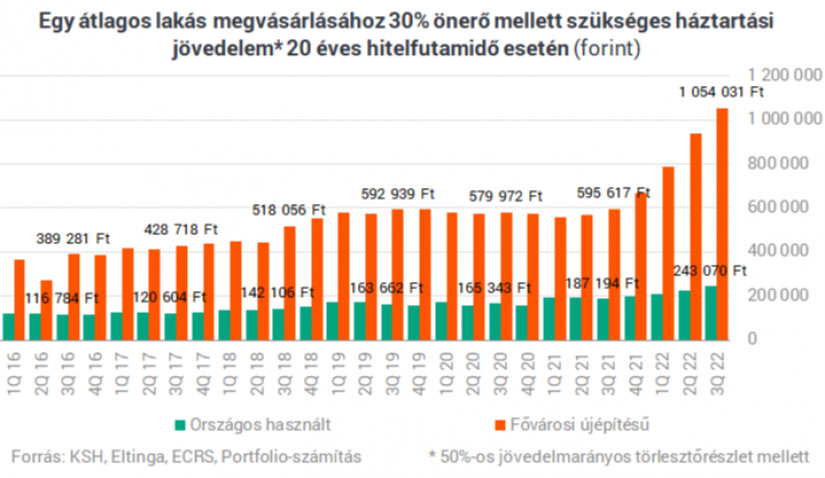

Ha van 30% önerőnk, akkor egy átlagos, 22 milliós használt ingatlan hitelből történő megvásárlásához elméletileg elég, ha 243 ezer forintos havi jövedelemmel rendelkezünk. Ha viszont Budapesten szeretnénk egy átlagos új építésűbe költözni szintén 30%-os önerővel, akkor már 1 millió forint fölé kúszik a bankok által elvárt nettó jövedelem. Ez utóbbi duplázódást jelent négy év alatt. Mutatjuk, hogy alakul a piaci hitelből vásárolt használt és a fővárosi új építésű lakások megfizethetősége az átlagos és a medián keresetűek számára Magyarországon. Van, ahol egészen drámai a romlás a lakások drágulása és a kamatok egyidejű emelkedése miatt.

Alapvetően hat dolog határozza meg a vásárolt ingatlanok megfizethetőségét a hitelfelvevők számára:

A legkedvezőbb lakáshitel ajánlatot keresed? Találd meg a Pénzcentrum összehasonlító kalkulátorával!

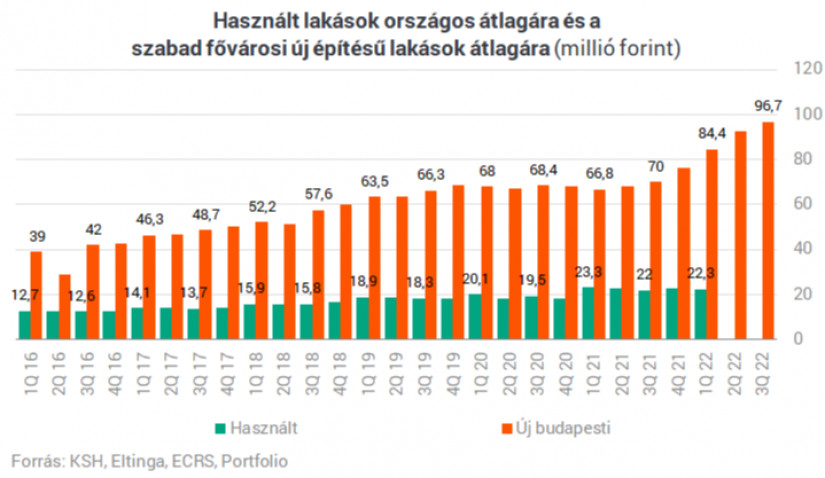

A fentiek alapján - az átlagos értékékeket figyelembe véve - a Portfolio megnézt, 30%-os önerő és 20 éves futamidő esetén mekkora jövedelemre lenne szükség az átlagos lakás átlagos hitelből történő megvásárlásához a fenti paraméterek mellett. A használt lakások országos átlagára a legutóbbi, első negyedéves adat szerint 22,3 millió forint volt, a szabad budapesti új építésű lakásoké pedig 2022 nyarán már 97 millió forint. Utóbbi öt év alatt duplázódott meg, és azt jelenti, hogy még egy 30%-os önerő előteremtése is csaknem 30 millió forintot igényel.

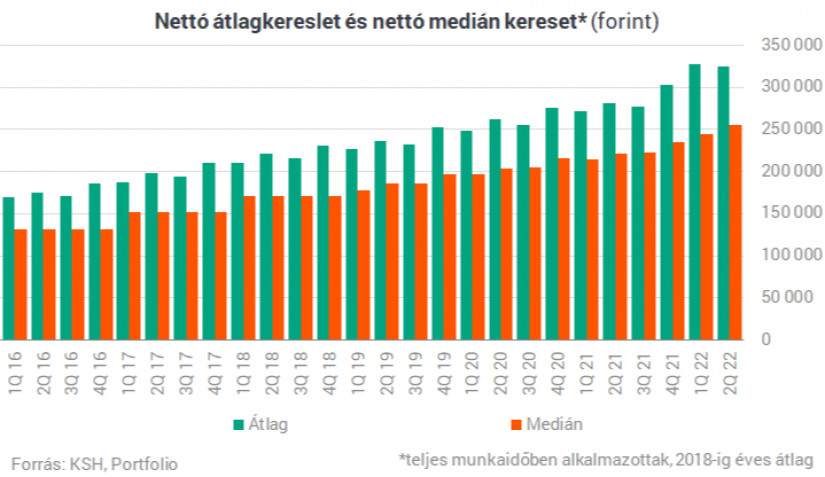

Az országos nettó medián kereset 324 ezer, az országos nettó átlagkereset 255 ezer forintnál járt a második negyedévben.

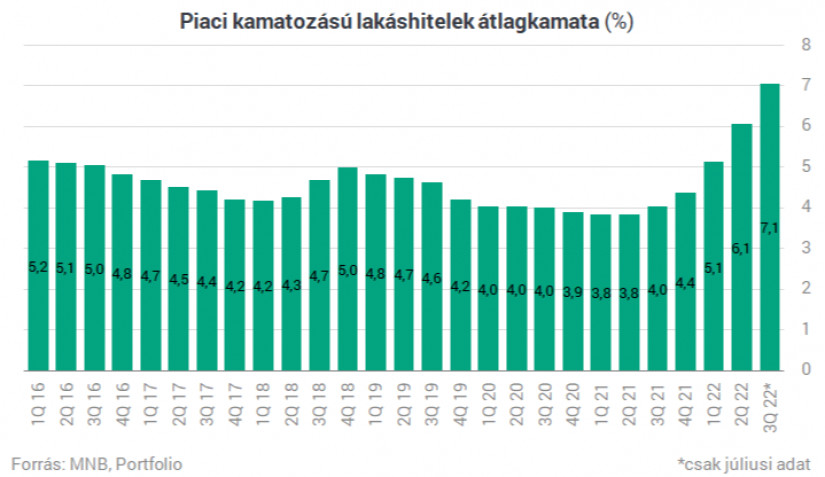

A kamatok is egyre erőteljesebben emelkednek: tavaly nyáron 4%, idén júliusban már 7%-os átlagkamattal kötöttek hitelszerződéseket.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

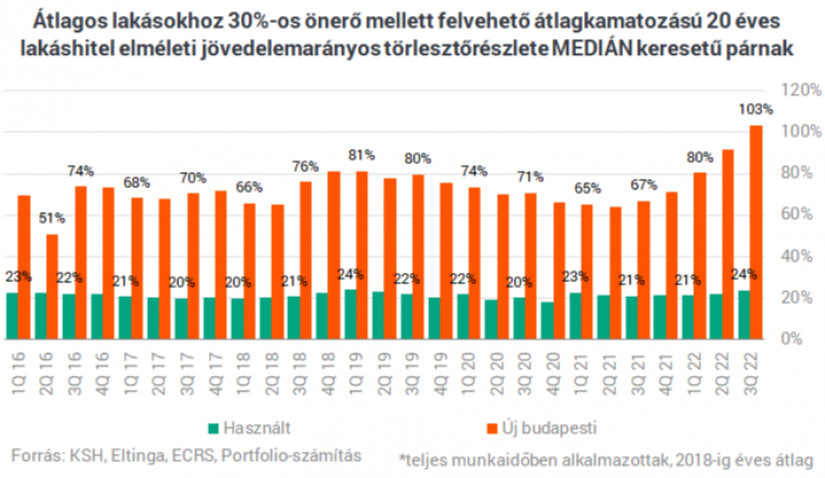

Ezek alapján kiderül, hogy 2019 és 2021 között javult a lakások megfizethetősége, 2021 második felétől azonban romlás látható. Az előbbi időszakban a jövedelmek növekedése és az alacsony kamatszint kompenzálta tehát a lakásárak emelkedését, az utóbbi időszakban viszont már a kamatszint is negatív hatást gyakorolt. A legutóbbi adatok alapján egy medián keresetű pár számára a nettó jövedelem 24%-át viheti el egy átlagos használt lakásra felvett hitel törlesztőrészlete, egy átlagos fővárosi új építésű lakás esetében azonban ez 103% lenne, vagyis a lakás 30%-os önerő mellett messze nem megfizethető a medián keresetű párnak.

Az átlagos keresetű párok a mediánnál jobban keresnek, így náluk kicsit jobbak a mutatószámok, az átlagos használt lakásra felvett hitel törlesztőrészlete a nettó jövedelem 19%-ára rúg. Az átlagos fővárosi új építésű lakás viszont számukra is megfizethetetlen 30%-os önerő mellett: egy ilyen lakás hitelének a törlesztőrészlete a pár nettó jövedelmének a 81%-át vinné el.

A lap számítása szerint ha a 30%-os önerő mellett 50%-os jövedelemarányos törlesztőrészletig megyünk el, akkor az országos statisztika alapján átlagos értékű használt ingatlan megvásárlásához elvileg elég 243 ezer forintos nettó családi jövedelem, az új építésű budapestihez viszont már 1,054 millió forintra lenne szükség. Vagyis átlagosan több mint 500 ezer forintot kell keresnie egy pár egy-egy tagjának, hogy elérhető legyen számukra egy átlagos budapesti új építésű ingatlan.

A nyomozás adatai szerint a bűncselekmény-sorozat már legalább 25 ingatlant érint Csömörön, Szadán és Budapesten.

Bár júliusban még tovább emelkedtek a hirdetési árak, az éves növekedés üteme országosan és Budapesten is mérséklődött.

Az első félévben 22 százalékkal több lakás épült, mint egy évvel korábban, a kiadott építési engedélyek száma pedig még nagyobb, 29 százalékos ugrást mutatott

a 100 millió forint feletti ingatlanok iránti kereslet a főváros helyett egyre inkább az agglomeráció felé fordul.

A lakásárak ugrásszerű növekedése miatt tömegek számára vált elérhetetlen álommá az első saját lakás megszerzése.

A nyári hőségben könnyen megugorhat a villanyszámla, ha a háztartási gépeket és a klímát nem tudatosan használjuk.

A miniszterelnök szerint nem társadalmi egyeztetés zajlik az államfő kiválasztásáról, hanem ajánlásokat kértek, és a folyamat a végéhez közeledik.

"Nekem az életemben, hogy egy ilyen helyen élhetek és egy ilyen helyen pihenhetem ki magam, az nagyon sokat számít. Lelki megnyugvást ad; visszaköltöztem a természetbe."

A tűzifa áfája már ősszel 27 százalékról 5 százalékra csökkenhet, ami több százezer magyar háztartás számára jelenthet könnyebbséget.

A grillezés a nyári étkezések egyik legkedveltebb formája, a meleg időjárás azonban a kórokozó, romlást okozó baktériumok gyorsabb szaporodásának is kedvez.

A rendkívüli, az ország 90 százalékát érintő aszály miatt a kormány vízkorlátozásokat vezetett be az ivóvízhálózaton a folyamatos lakossági ellátás biztosítása érdekében.

A ponthatárok kihirdetése után beinduló albérletpiaci főszezon idén jóval visszafogottabban rajtolt,

A hónap részleges holdfogyatkozást és napfogyatkozást is tartogat a hullócsillagos éjszakák mellett.

Magyar Péter friss Facebook‑posztja szerint már kilenc centire vagyunk a Duna vasárnapi mélypontjától.

Paksnál továbbra is rendkívül alacsony a Duna vízszintje, a folyó –131 centiméteren áll.

Bár Szentendrén már helyreállt az ivóvíz-szolgáltatás, a térségben továbbra is kritikus a helyzet a Duna rendkívül alacsony vízállása miatt.

Aknai Zoltán, a Menhely Alapítvány vezetője a Pénzcentrumnak arról beszélt, miért veszélyes bűnbakká tenni a hajléktalan embereket,

Hiába estek csaknem 2 százalékponttal a hosszú forintkamatok az elmúlt hónapokban, a piaci lakáshitelek átlagkamata egyelőre alig mozdult.

Lekapcsolták a szaunákat a budapesti fürdőkben és más módon is takarékoskodnak, viszont jegyáremelés nem lesz.

Az országos tisztifőorvos augusztus 7-e, péntek éjfélig hosszabbította meg a harmadfokú hőségriasztást Magyarország teljes területére. Néhol már hamarabb fellélegezhetünk.

A hazai vízgazdálkodás és a Paksi Atomerőmű vízellátása körüli vitákban gyakran felmerül a dunai vízlépcsők megépítése, ám a támogatók és az ellenzők egyaránt fél évszázados,...

A hőségriasztás miatt országszerte több mint hatszáz településen vezettek be valamilyen fokozatú vízkorlátozást.

Újabb rezsiintézkedést jelentett be a kormány: megduplázzák a Szociális Tűzifa Programban igényelhető famennyiséget és az erre fordított költségvetési keretet.

A saját márkás termékek népszerűsége töretlen.