2024 februárjában 15,5 millió forintra emelkedett az újonnan felvett lakáshitelek átlagos összege, amire korábban még nem volt példa.

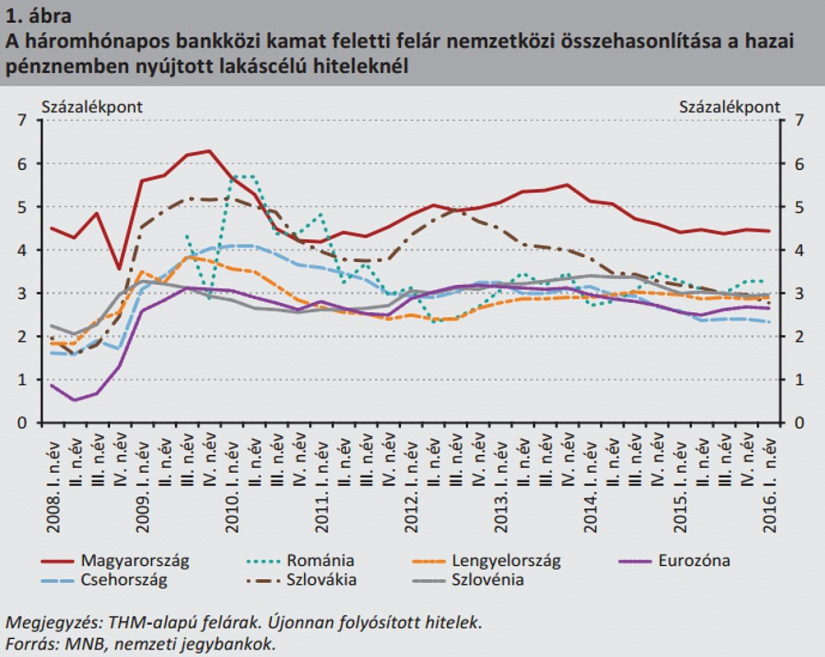

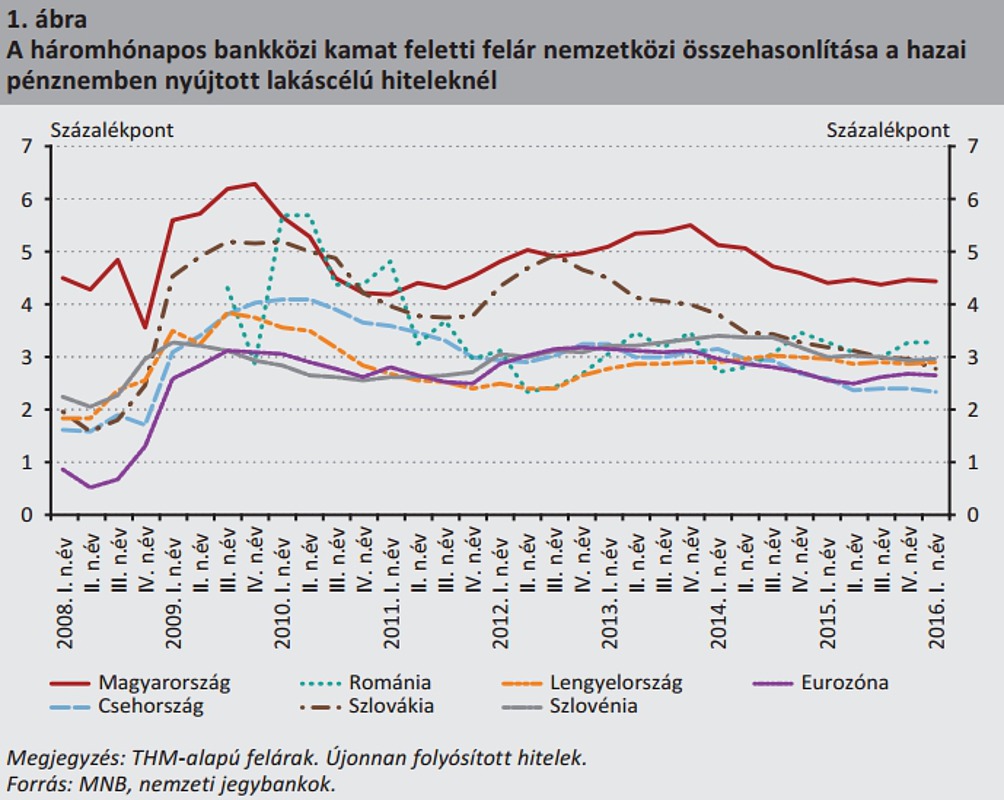

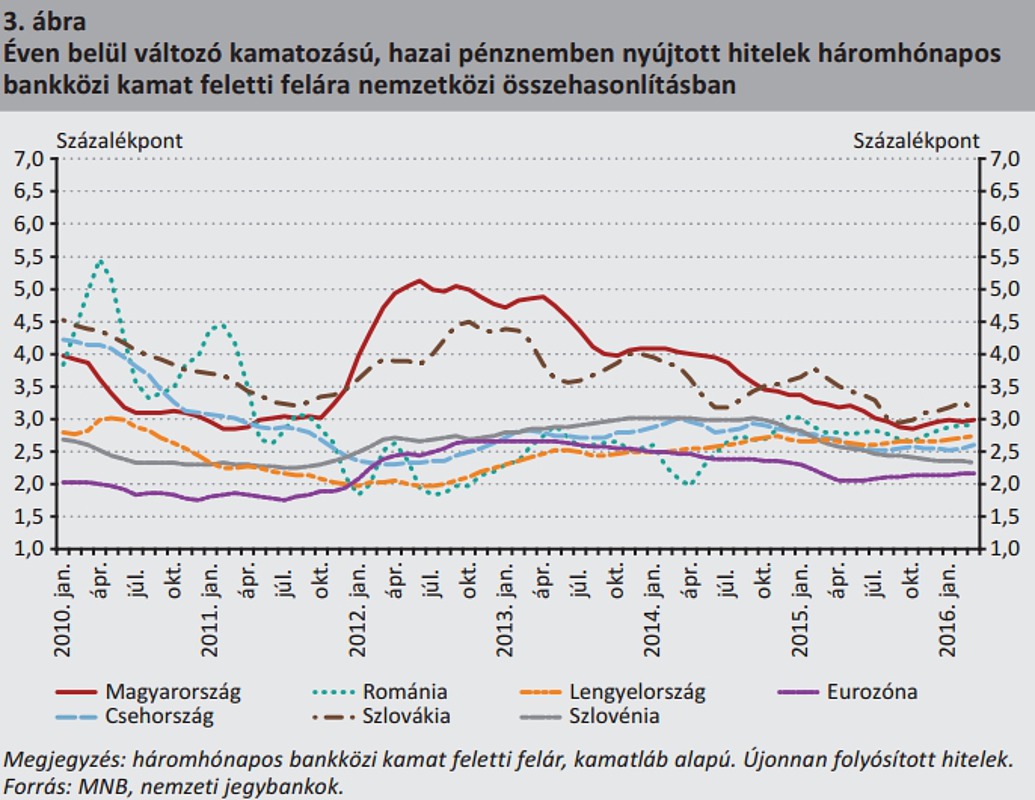

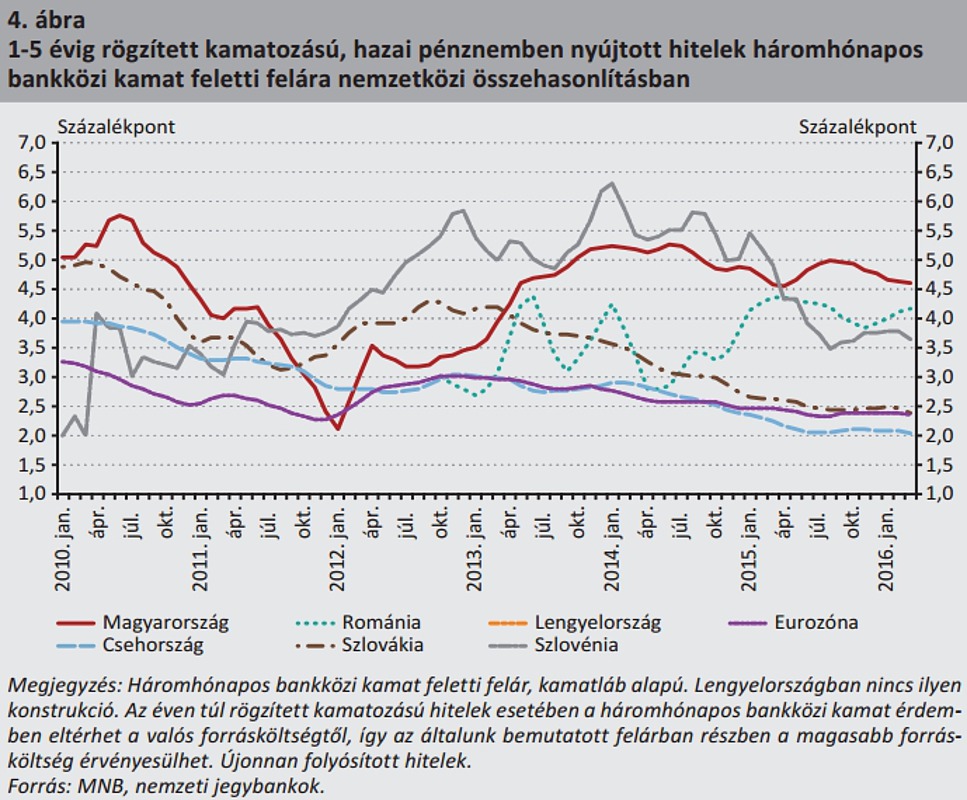

Múlt héten Nagy Márton, az MNB alelnöke a lakáshitelek magas kamatfelárának csökkentése mellett szólalt fel, a magyar felárak ugyanis a régióban tapasztalható dupláját teszik ki. A jegybank egy tanulmányban kifejtette, hogy mi lehet a magasabb felárak oka. A kamatok csökkentése pedig nemcsak a lakásvásárlóknak válna javára, a bankok is profitálhatnának a felárak csökkentéséből.

A két ünnep között Nagy Márton, a Magyar Nemzeti Bank (MNB) alelnöke a Világgazdaságnak adott interjúban mondta el, hogy a magyar lakáshitelek kamatfelárai a régióban tapasztalható kamatfelárak dupláját teszik ki. A lakáshitelek átlagos kamatlába egyébként 5 százalék körül alakul, de az alacsonyabb, környező országokban elérhető felárral ez akár 3 százalék közelébe is csökkenhetne.

A Hitelintézeti Szemle decemberi kiadása szerint a hazai magas kamatfelárakat nem a magasabb működési költségek indokolják, ennél összetettebb ugyanis ez a kérdés. A hitelezés miatti tartalékolás viszont már részben magyarázza a kamatfelárak magasabb szintjét. A másik magyarázat szerint a hozamgörbe hosszabb vége jelentősen magasabb, így emiatt a kamatfelárak is magasabbak.

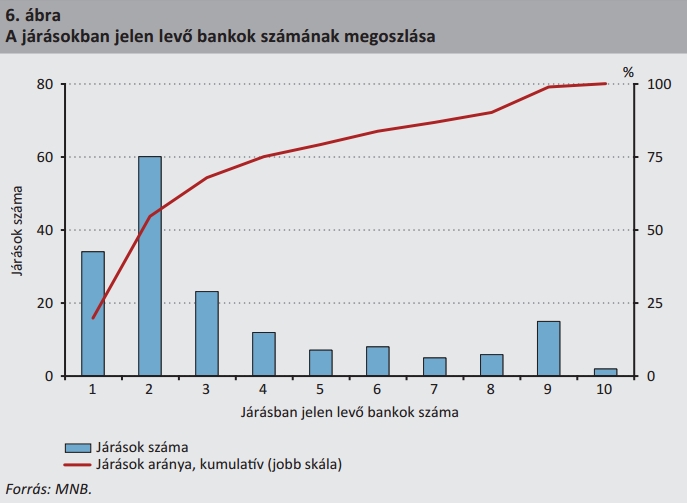

Azonban nemcsak ezek befolyásolják a kamatokat, jelentős a bankfiókok elhelyezkedésének szerepe is a kamatfelárakban. A magyarországi járások közel 60 százalékában ugyanis csak egy, vagy legfeljebb két bankfiók található, így hitelfelvételkor az itt élők kénytelenek az itt kirendeltséget fenntartó bankoktól kölcsönt felvenni. A kiterjedt hálózattal bíró pénzintézetek viszont jellemzőn magasabb hitelkamattal adnak hitelt, így az elszigetelt országrészek lakói emiatt drágábban jutnak kölcsönhöz.

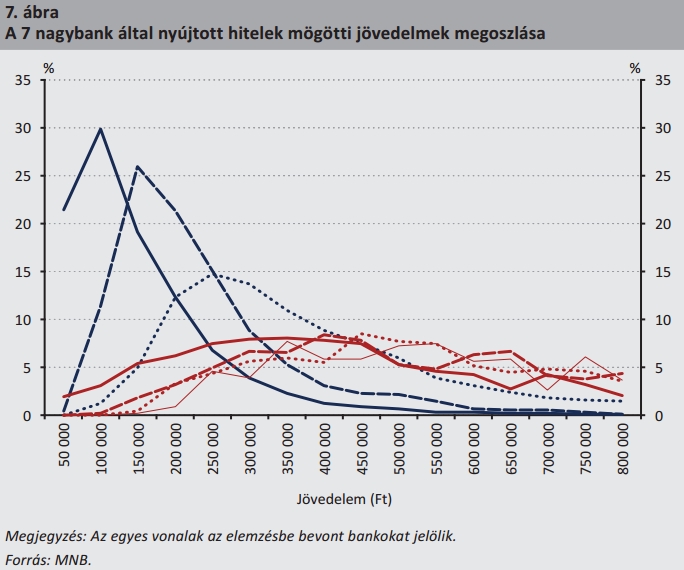

Nem ez az egyetlen, ami az eldugott településeken élőket sújtja. A kevés bankfiókos járásokban élők jellemzően kisebb összegű hitelt vesznek fel, így a termékek fix költsége őket a hitelösszeghez képest aránylag jobban terheli. Emellett a keresetek is jellemzően alacsonyabbak ezekben a térségekben. Ha a hitelfelvevőnek átlag alatti a jövedelme, akkor a magasabb hitelezési kockázat miatt a bankok sokszor magasabb kamattal adnak kölcsönt nekik.

A tanulmány elemezet azt is, hogyan választanak bankot a magyarok. Három tényezőt befolyásol minket a pénzügyi szolgáltató kiválasztásában:

Ezek alapján a jegybank szakértői arra jutottak, hogy a hitelfelvevők jelentős részének nincs lehetősége az összes bank ajánlata között választani. Ennek egyik oka a korábban már említett területi elhelyezkedés, a másik ok pedig az anyagi korlát. A területi korlátokat egyébként jól jellemzi, hogy Magyarországon a járások felében tizenegy nagybank közül legfeljebb kettő van jelen, a járások háromnegyedében pedig legfeljebb négy bankból választhatunk. Ezt a koncentrációt egyébként a bankok a hitelek árazásában is érvényesítik,

Ez a kamatszint megállapítás viszont azokra a bankokra jellemző, amelyek a ritkán lakott járásokban jelen vannak.

A jövedelmi eltérések sem kedveznek sok hitelfelvevőnek, a bankok többsége egy bizonyos jövedelmi csoportnak ad szívesen hiteleket. Ez jól látható az alábbi ábrán is, ahol az egyes jövedelmi osztályok jól elkülönülnek.

A bankválasztásban egyébként egyfajta generációs különbség is felfedezhető. Az idősebbek inkább a régebben létrejött pénzintézeteket választják, míg a fiatalok inkább az újabb bankokat részesítik előnyben.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 10 millió forintot, 15 éves futamidőre, már 7,21 százalékos THM-el, havi 89 803 forintos törlesztővel fel lehet venni a CIB Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az Erste Banknál 8,04% a THM, a Raiffeisen Banknál 8,09%; az UniCredit Banknál 8,12%, a K&H Banknál 8,31%, akárcsak az OTP Banknál. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A jelenlegi jegybanki jóslatok szerint az alacsony alapkamat várhatóan legfeljebb 2018 végéig maradhat fenn. A nemzetközi környezet persze indokolhatja az ennél tovább fenntartott alapkamatot, azonban ennek emelkedése a lakáshitelek (és gyakorlatilag szinte minden hitel) kamatának emelkedésével járhat majd együtt.

A magas kamatfelár (és ezáltal a relatív magas hitelkamatok) viszont csökkentik a hitelfelvételi kedvet, különösen a fixált kölcsönöknél, amelyeknél a kamatfelár jellemzően magasabb a hazai kamatfeláraknál.

Az így megnövekedett jelzáloghitel portfólió pedig várhatóan a szerződések nagy száma miatt nem jelentene lényegesen magasabb hitelezési kockázatott a bankok számára sem (igaz, volumenkockázattal számolniuk kell).

A Hitelintézeti Szemlében kitérnek arra is, hogy valóban megéri-e a kamattámogatott hitelek felvétele. A jegybanki számítások szerint az ilyen kölcsönöknél minden 1 százalékpontnyi kamattámogatás után átlagosan 0,3-0,4 százalékponttal magasabb hitelkamattal érhetők el a hitelek. Ezt ugyan a bankok lenyelik, azonban a hitelfelvevő még így is 0,6-0,7 százalékponttal alacsonyabb kamattal jut hozzá a kölcsönhöz, mintha piaci kamatozású hitelt venne fel.

Ezeknek a kölcsönöknek viszont a támogatási küszöbe 6 százalék, így a jelenlegi piaci viszonyok között nem valószínű, hogy megéri felvenni ezeket a kölcsönöket.

Címlapkép: MTI / Bodnár Boglárka

2024 februárjában 15,5 millió forintra emelkedett az újonnan felvett lakáshitelek átlagos összege, amire korábban még nem volt példa.

A prémium lakások piaca is túllendülni látszik a mélyponton. A 2023-as erős lassulás után idén a befektetők is kezdenek visszatérni ebbe a szegmensbe.

A nagymértékű vagyonnövekedés többek között a lakásvagyon növekedésének és a hitelkártya- valamint diákhitel-adósság csökkenésének köszönhető.

A korszerűsítési, bővítési hitelek száma az elérhető támogatások hiányában drasztikusan visszaesett. Számuk 59, összegük 69%-kal csökkent 2023-ban a megelőző évhez képest.

Eddig mintegy 1,2 millió épület lehetett jogosult a támogatásra, ez a szám azonban a feltételek megváltoztatásával nagyságrendileg 2,2 millióra emelkedhet.

A piaci átlagot jóval meghaladó ütemben, 17 százalékkal nőtt tavaly a hitelállomány a CIB Bank KKV üzletágában.

Az MNB két gyorskölcsönző intézmény több, aggályosnak ítélt általános szerződési feltételeit módosíttatta az érintett piaci szereplőkkel együttműködve.

Az elmúlt hónapokban folyamatosan csökken a személyi kölcsönök kamata, ezzel párhuzamosan az elmúlt időszakban fokozódott a kereslet a személyi kölcsönök iránt.

Az év első két hónapjában a legfrissebb adatok szerint, mintegy 2000 igénylést nyújtottak be a CSOK Plusz támogatásra.

Az MNB összesen több mint 28 millió forint bírságot szabott ki az UniCredit Bankra.

Idén februárban 2,5 millió forintra nőtt az újonnan felvett személyi hitelek átlagösszege.

Átalakította a végig fix kamatozású lakáshiteleinek futamidő-szerkezetét a CIB Bank.

Milliókat spórolhat, aki a tavaly év elején felvett lakáshitelét a ma jellemző THM-ekkel kiváltja. Az MNB sokallja ennek díját, ami a szakértő szerint 500 ezer...

Már öt banknál tudnak akár 10% önerővel lakáshitelt igényelni azok a fiatalok, akik első saját otthonukat vásárolnák meg banki finanszírozással.

A babaváró hitelek esetében visszaesést hozott a február, jóllehet az egy évvel ezelőtti adatokhoz képest növekedés figyelhető meg.

A MBH Bank által kibocsátott bizonyos bankkártyák esetében fennakadásokat tapasztalhatnak az ügyfelek április 14-én.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

A mesterséges intelligencia megkerülhetetlen, nem csak az ügyfeleket, de minden intézmény minden dolgozóját érinteni fog.

Megmutatjuk, mivel számol majd a bank és így nagy valószínűséggel milyen jövedelmet kell majd felmutatni a támogatott hitelhez.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

Arra keressük a választ, hogy mi a legfontosabb szempont egy személyi kölcsön igénylésénél.

Mik a babaváró hitel feltételei 2024 évében, mennyi a babaváró támogatás összege, mit ír a babaváró hitel kalkulátor, a babaváró hitel hány évre szól, a...

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

A magyar vásárlók különösen árérzékenyek, még mindig megnézik, hogy mire, mennyit költenek.

Fáy Zsolttal, a MagNet Bank elnökével beszélgettünk.

Jelenleg több mint 360 ember dolgozik az üzemben.

Az elmúlt években különösen sok elbizonytalanító körülménnyel kellett szembenéznünk.

{kind=link}

{kind=link}

{kind=link}