A vizsgált tizenkilenc nagyváros közül kizárólag Salgótarjánban elegendő a helyi átlagkereset a hitelfeltételek teljesítéséhez.

Sokat nyerhet a lakásfelújítással egy tulajdonos, különösen a manapság nagyon aktuális energetikai korszerűsítéssel, hiszen a beruházás révén a rezsiköltségek érdemben csökkenhetnek, ráadásul az ingatlan értéke is jelentősen növekedhet. A felújítás akkor is megéri, ha az ilyen beruházások ma többmilliós kiadást jelentenek. A finanszírozásban kézenfekvő megoldás a meglévő ingatlanra felvett szabad felhasználású jelzáloghitel, amely kevéssé közismert konstrukció, pedig lényegesen kedvezőbb, mint az elterjedt személyi kölcsön.

Sosem volt aktuálisabb kérdés egy-egy ingatlan energetikai állapota, mint manapság, hiszen egy korszerű és egy elhanyagolt állapotú ingatlan rezsiköltsége között óriási különbségek lehetnek.

Sajnos a magyar ingatlanállomány nemzetközi összevetésben is nagyon korszerűtlennek számít, ezért napjainkban sokakban felmerül a felújítás igénye.

Az első és legfontosabb, amin a felújítók az ingatlan korszerűsítésével nyerhetnek, az a folyamatos költség, vagyis a rendszeres rezsikiadás csökkenése. A másik fontos eredmény, hogy az ingatlan értéknövekedése is számottevő egy felújítás után.

Ehhez hozzáadódik még az is, hogy mind banki, mind pedig ingatlanszakmai körökben általános az a várakozás, hogy a korszerűtlenebb és a korszerűbb ingatlanok ára között nyílni fog az olló. Vagyis a felújított, energetikai szempontból jobb állapotú lakások lényegesen többet érnek majd a piacon, mint azok az ingatlanok, ahol erre nem fordítottak kellő figyelmet. Tehát egy jól megtervezett felújítással a vagyonunk értékét tarthatjuk, vagy akár növelhetjük is.

A felújítások során persze alapvető különbség van az egyedi ingatlanok és a társasházi lakások között. Utóbbi esetében a társasházi törvény szabályozza, hogy ki, mit tud felújítani; ilyen ingatlanok esetében a közvetlenül a tulajdonos érdekkörébe tartozó pontokon lehet változtatni, mint például a nyílászárók cseréje, illetve a gépészeti rendszer korszerűsítése, amennyiben egyedi gépészettel rendelkezik a lakás. Természetesen, ha a társasház összefog, akkor a külső határoló falak utólagos szigetelése is nagyon sokat segít a rezsiszámla csökkentésében, és az ingatlan értékének megőrzésében, esetleg növelésében. Egy jó lakóközösség közös akarattal tehát sokat tehet az egyedi ingatlanok értéknövekedéséért is. Családi ház esetében beszélhetünk a külső határoló falak szigeteléséről, nyílászárók cseréjéről, illetve gépészeti korszerűsítésről is. Ezek nagyobb, látványos beruházások, amelyekkel jelentős, 25-30 százalékos csökkenést is el lehet érni a rezsiben – és komoly értéknövekedést az ingatlan árában.

Általánosságban elmondható, hogy minél „nagyobbat ugrunk”, vagyis minél alacsonyabb fejlettségi szintről lépünk magasabbra, annál nagyobb lehet a spórolás és az értéknövekedés is.

Természetesen vannak kisebb lépések is, amelyeket megtehetünk egy-egy korszerűsítés során: a háztartási gépek állapota kifejezetten releváns. Például az alacsonyabb fogyasztásúra cserélt hűtő, mosógép, vagy a fénytechnika korszerűsítése, az izzók LED-világításra történő lecserélése lényegesen kisebb volumenű fejlesztések, de el lehet kezdeni ezekkel a lépésekkel is, vagy lehetnek a komplett felújítás részei.

Ha azonban nem elégszünk meg az izzók és a háztartási gépek cseréjével, hanem valóban érdemi felújításra vágyunk, számolnunk kell azzal, hogy mindenképp többmilliós tétel lesz a beruházás végösszege.

Egy tipikusnak mondható családi ház, egy több mint 90 négyzetméteres Kádár-kocka szigetelése anyaggal, munkadíjjal együtt hozzávetőleg 2,5-3 millió forint, egy kazán cseréje kéménybéleléssel pedig nagyjából egymillió forint körül van. A nyílászárók cseréje szintén milliós nagyságrendű, vagyis egy teljes felújítás igényektől és adottságoktól függően 5-10 millió forint, esetenként 10 millió felett is alakulhat.

Az ingatlanfelújítás mellett tehát nagyon is racionális érvek szólnak, ám annak fedezete sokszor nincs meg készpénzben a korszerűsítésen gondolkodó tulajdonosoknál. A legtöbb esetben ilyenkor a személyi kölcsön, családi összefogás merül fel sokakban, ám Kelemen Tamás, a Magyar Bankholding lakossági termékfejlesztési igazgatója szerint kézenfekvő megoldás lehet erre a szabad felhasználású jelzáloghitel.

Ilyen hitelt fel lehet venni arra az ingatlanra, amelyikben lakunk, vagy ha van másik, fedezetként szolgáló ingatlan, akkor arra. A konstrukció lényege, hogy a hitelösszeget a hitelfelvevő kapja meg, szabadon felhasználhatja bármire, így felújításra is, és az ingatlanon, amelynek a terhére felvesszük, egy jelzálog-bejegyzés történik. Ez nagyon hasonló a lakásvásárlásnál megismert jelzálog-bejegyzéshez.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Vannak a piacon államilag kamattámogatott és piaci feltételekkel felvehető hitelek egyaránt. Elérhető a piacon 10 éves kamatperiódussal az ECO hitel, ami 24 millió forintnál kisebb költségvetésű munkákhoz bőven elég, és a normál, standard szabad felhasználású hitelekhez képest minden esetben lehet kalkulálni valamiféle kedvezménnyel vagy pénzvisszatérítéssel. „Ez azért nagyon fontos, mert egy jelzálog alapú finanszírozásnál vannak kezdeti költségek, közjegyzői díj, földhivatali díj és egyéb tételek. Ezekkel számolni kell, amikor belevágunk egy ilyen konstrukcióba.”

A kamat szintje a konstrukciótól függ, ám összességében elmondható, hogy nem feltétlenül drágább egy szabad felhasználású hitel, mint a szokványos lakáshitelek. Ideális esetben már akár 8-9 százalék közötti kamatteher mellett elérhetőek, amelyek a mostani kamatkörnyezetben nem számítanak magasnak; a jegybanki irányadó kamatnál pedig lényegesen alacsonyabb szintekről van szó. Ennek fő oka, hogy a bankok hosszú távon csökkenő kamatpályára számítanak, ez az úgynevezett inverz hozamgörbe, vagyis a kamatláb alakulását a futamidő függvényében megjelenítő ábra hosszú oldalán alacsonyabbak a kamatok, mint a rövid oldalon.

Összességében tehát a piaci várakozás az, hogy hosszú távon a kamatok lényegesen alacsonyabbak lesznek. Emellett a relatíve alacsony kamatok hátterében az is áll, hogy nagyon erős a verseny a jelzálogpiacon.

Ilyen esetekben érdekes döntés, hogy mennyire mozduljon el egy hitelfelvevő a fix kamatok irányába. Kelemen Tamás szerint egy minimum 10 éves kamatperiódus mindenképpen javallott egy hitelnél. „Jelenleg az az érdekes helyzet állt elő, hogy a futamidő végéig fix és a 10 éves kamatperiódusú hitel kamatában nincs számottevő különbség a piacon.”

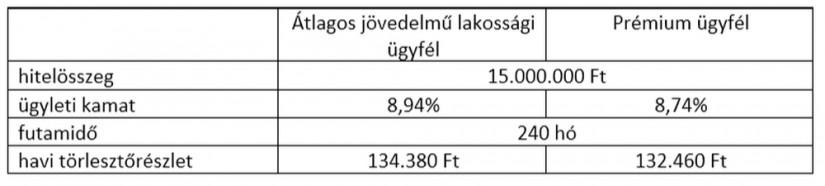

Egy átlagos nettó jövedelemmel (nettó 400.000 Ft munkabér) rendelkező és egy prémium szegmensbe tartozó ügyfél (nettó 700.000 Ft munkabér) egy kisebb és egy nagyobb volumenű beruházás esetén 10 éves kamatperiódus választásával, jelenleg a következő kondíciók mellett tud piaci feltételű lakáshitelt felvenni a Magyar Bankholdinghoz tartozó MKB Bank-nál.

A jövedelemarányos törlesztőrészlet mutatóra (JTM) vonatkozó jelenlegi szabályozás alapján 500.000 Ft alatt 50%-ig, 500.000 Ft-tól 60%-ig terhelhető hitel törlesztéssel a jövedelem legalább 10 éves kamatperiódusú hitel igénybevétele esetén.

Ebből adódóan a példa esetben az átlagos jövedelemmel rendelkező ügyfél legfeljebb 200.000 Ft havi törlesztőrészlet megfizetését vállalhatja, míg a prémium ügyfél ennek több, mint a duplájáig, max. 420.000 Ft havi részletösszegig is eladósodhat.

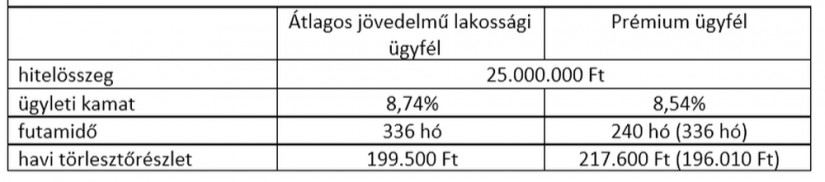

Ennek függvényében egy átlagos jövedelemmel rendelkező ügyfél a futamidő hosszabbításával tud magasabb, pl. 25.000.000 Ft piaci feltételű lakáshitelt felvenni, míg a prémium ügyfélnél nincs szükség a futamidő növelésére:

A vizsgált tizenkilenc nagyváros közül kizárólag Salgótarjánban elegendő a helyi átlagkereset a hitelfeltételek teljesítéséhez.

Bővíti szolgáltatásainak körét a Marcali Városi Fürdő és Szabadidőközpont, a tervek szerint 2027 nyarára megvalósuló félmilliárd forintos fejlesztés kivitelezői szerződésének aláírásáról Bereczk Balázs, Marcali polgármestere...

Részletekben vagy később is fizethetnek az Alza vásárlói: új digitális fizetési megoldás érkezett Magyarországra.

Petőfi Sándor nevét is az ajtófélfába véste, ma pedig Siófok egyik legfontosabb történelmi épületeként várja új korszakát a több mint kétszáz éves Borharapó fogadó.

Őszintén beszélt arról az időszakról is, amikor 106 kilós testsúllyal küzdött, és saját forrásból finanszírozott egy gyomor-bypass műtétet.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.