Magyar Péter miniszterelnök Facebook-videóban ismertette, mire fordítaná a kormány a Magyarország számára hozzáférhetővé vált uniós forrásokat.

Habár az infláció mint kifejezés a hétköznapokban is használatos, sokan nem tudjuk, hogy az infláció jelensége valójában miből ered, milyen változások okozzák az infláció és a defláció mozgását. Mi az infláció oka és hogyan vehetjük fel a harcot ellene?

Cikkünkben az infláció témakörét elemezzük részletesen: tudd meg, mi az az infláció, mi a pénzromlás oka és hogyan figyelhetünk fel az infláció tüneteire a hétköznapokban! Mi az infláció jelentése és jelentősége? Lehet-e az infláció pozitívum: ha igen, miért jó az infláció? Hogyan mérhető az infláció és milyen mérésekre alapoz a KSH? Mennyi az infláció 2021 évében és mennyi volt az elmúlt években?

Az infláció, másnéven pénzromlás (pénzpuffadás, pénzpuffasztás) a közgazdaságtanban az árszínvonal tartós emelkedését és a pénz vásárlóerejének romlását jelenti. Az infláció nem egy konkrét termékre vonatkozik, hanem az árukra és szolgáltatásokra általánosságban. Nap mint nap tapasztaljuk az infláció jelenségét, ha felfigyelünk rá, hogy az előző évekhez képest valamiből kevesebbet kapunk ugyanazért az egységárért (pl. 1000 Ft-ért). Mivel a pénz vásárlóereje romlik (nem csak a forint, hanem más fizetőeszközök is egyaránt), a termék és a szolgáltatás ára drágul – az infláció mértékétől függően változó ütemben.

Az infláció jelensége tehát többnyire egy tartós árszínvonal-emelkedést takar az egy egységnyi pénz romlásával egyetemben. Az infláció ellentétje a defláció, ami egy olyan helyzetet jelöl meg, ahol az idő múlásával csökken az általános árszínvonal. A defláció egyaránt utalhat gazdasági növekedésre és visszaesésre is. Mind az infláció, mind a defláció csak folyamatként értelmezhető, ezek közé nem sorolva az alkalmi árnövekedést vagy árcsökkenést.

Egy egyszerű példával élve: ha a boltban azt tapasztaljuk, hogy egy liter tej ára 200 Ft-ról 230 Ft-ra emelkedett, az csak a tej 15%-os áremelkedését takarja, ez önmagában még nem infláció. Azonban, ha több alaptermék ára egyszerre emelkedik, a változások számszerűsítését átlagolva kiszámíthatjuk az előző egységi időszakhoz képest (pl. előző hónap vagy év) az inflációt – ehhez fontos, hogy minden terméket olyan arányban vegyünk figyelembe, amekkora a súlya a magyar összfogyasztásban.

Az infláció eredetileg egy orvosi műszerszó volt, latinul felfúvódást jelent. A mai értelemben az infláció fogalmát először az amerikai polgárháború (1861-1865) során használták, amikor is a termékek papírpénzben mért ára „felfúvódott” az annál jóval értéktartóbb nemesfémben mért árához képest – vagyis bizonytalan környezetben csökkent a papír értékállósága. A korai inflációk többnyire a háborúkhoz kapcsolódtak, amikor egy állam megnövekedett költségei (hadiköltségek) finanszírozása céljából eltért a nemesfém pénz teljeskörű használatától, vagyis nemesfém-fedezet nélkül emelték a kibocsájtott bankjegyek mennyiségét.

Egy másik példa az inflációra az 1922-es német hiperinfláció. A Német Birodalom vesztesként került ki az első világháborúból és hatalmas jóvátétel fizetésére kötelezték őket – azonban a háború alatt egyébként is elértéktelenedett német márkát nem fogadták el fizetőeszközként a győztes Antant hatalmak. A hihetetlen mértékű hiperinflációhoz hozzájárult, hogy a német polgárok elkezdték külföldi devizára váltani megtakarításukat, az állam pedig töméntelen mennyiségű bankjegyet nyomtatott bármilyen fedezet (és „B” terv) nélkül. A hiperinfláció odáig jutott, hogy a német árak körülbelül 49 óránként megduplázódtak – ismerős történet lehet, hogy a 20-as években a németek konkrétan tapétázásra és gyújtósnak használták az elértéktelenedett német márkát, az emberek pedig bőrönddel mérhető mennyiségben kapták a fizetésüket.

A szélsőséges példától eltekintve azt is tudnunk kell, hogy az infláció évszázadok óta a gazdaság részét képzi: a folyamatos áremelkedés már a középkorban megjelent, amikor is megtöbbszöröződött az európai nemesfémbányászat mértéke, emellett hatással volt rá az újkorban az Atlanti-óceánon keresztül Európába érkező amerikai ezüst és arany is. Az infláció kiváltó okaként szolgáltak továbbá a pestisjárványok és az azt követő gazdasági stagnálások, majd újjáéledések. A lényeg, hogy egyre több fizetőeszköz került forgalomba a középkorban és az újkorban, később pedig, a 18. századi ipari forradalomnak köszönhetően újra beköszöntött egy inflációs hullám, valamint korábban nem ismert mértékű gazdasági növekedés.

A mai világban az infláció a mindennapjaink részévé vált, folyamatosan szembesülünk a devizák egymáshoz képesti áreltolódásával és a termékek, szolgáltatások árváltozásával, ami többnyire árnövekedést foglal magában. Fontos kiemelnünk, hogy az infláció egy normális jelenség, ami nem feltétlenül hordoz veszélyeket magában; számszerűsített adatokkal mérhető és általában véve kiszámítható folyamatról van szó, amelyet állami és nemzetközi gazdasági intézkedésekkel befolyásolhatunk.

Minden háztartásra más-más kiadások jellemzőek: egyes családok jómódú anyagi helyzetüknek köszönhetően megengedhetik maguknak, hogy három autót tartsanak fenn és étterembe járjanak, míg mások tömegközlekedést használnak és kevés szolgáltatást vesznek igénybe. Az infláció méréséhez a háztartások által fogyasztott valamennyi árut és szolgáltatást figyelembe kell vennünk, különböző csoportosítások szerint. Az infláció mérése során mindenképpen megkülönböztetjük:

Az infláció méréséhez az adott termék vagy szolgáltatás árszínvonal-hányadosát használjunk, amit úgy is hívunk: árindex.

Az infláció mérése és számítása összetett folyamat: nem csak az áremelkedéseket veszik figyelembe, hanem a stagnáló és csökkenő árakat is, azonban a fogyasztók emlékezetében erősebben élnek az áremelések, így hajlamosak vagyunk túlbecsülni a tényleges inflációt. A fogyasztók továbbá hajlamosak csak a gyakran vásárolt árucikkekre alapozni a véleményüket, holott egy háztartás éves költségvetésében jelentős szerepet játszanak a nagyobb tételek is (pl. egy új autó, új nappali bútorzat) – illetve olyan költségeink is vannak, amelyek egyenesen a bankszámlánkra vannak terhelve (pl. telefonszámla), ezekről pedig hajlamosak vagyunk megfeledkezni).

A fogyasztó érzékelését továbbá torzíthatja az is, hogy habár az inflációs rátát évente számítjuk, emlékezetünkben a „régi idők” árai élnek így sokkal nagyobbnak tűnnek az árkülönbségek.

Az inflációt mi magunk is folyamatosan érzékeljük, gondoljunk csak a bevásárlókosarunk tartalmára és árára: ha csak nem következett be jelentős változás a magánéletünkben (pl. gyermek születése), általánosságban hasonló mennyiségű és jellegű élelmiszereket és más árucikkeket vásárlunk, azonban a bevásárlókosár ára összességében folyamatosan emelkedik.

Az infláció házilagos méréséhez nem kell mást tennünk, mint jegyeznünk, hogy mekkora tételeket hagytunk ott a boltban (pl. minden heti nagybevásárlást felírunk). Készítsünk éves statisztikát arról, hogy összesen mennyit költöttünk el a boltban (mennyi pénzt „ettünk meg”), majd vessük össze a következő évi adatokkal. Egy egyszerű százalékszámítás segítségével ki is számíthatjuk, hogy az első viszonyítási évhez (bázisév) képest hány százalék volt a mérhető infláció.

Egy másik infláció mérési lehetőség, ha azokat a szolgáltatásokat gyűjtjük össze, amelyeket gyakran igénybe veszünk (pl. hajvágások ára, éttermi étkezés ára, kávézás), majd megvizsgáljuk, hogy 1-2 év előrehaladtával mennyit nőtt ezeknek az ára általánosságban. Minden évben más inflációs ráta figyelhető meg (pl. a bázisévhez képest az első évben csak 3% volt az infláció, a következő évben azonban 6%).

Ahogy fentebb is írtuk, minden családot más szokások, más bevásárlókosarak jellemeznek, azonban az infláció kiszámításához szükségünk van egy olyan „átlagos kosárra”, ami az összes háztartást egyaránt jellemzi – ezt a Fogyasztói Árak Harmonizált Indexe (HICP) fejezi ki. Egyes családok a HICP-hez képest nagyobbnak érzik az inflációt (pl. akiknek 3 autójuk van és sokat költenek benzinre), mások kevésbé (akiknek nincs autójuk, nem foglalkoznak a benzin árával), így kisebb lesz az ő esetükben a személyes infláció is.

Lehet, hogy a HICP éves szinten csak 2%-kal nő, azonban 10 év elteltével már egy annál jóval jelentősebb, 20%-os árnövekedést is tapasztalhatunk. További komponensként azt is hozzá kell tennünk, hogy egy termék árváltozását nem csak az infláció befolyásolhatja, hanem a termék minőségének változása is. Két egyszerű példával alátámasztva:

Egy autó ára az előző modellhez képest lehet, hogy drágább, azonban az extrák és a szolgáltatások évről évre inkább részei lesznek az alapcsomagnak – vagyis a magasabb árért többet is kapunk, így valamilyen szinten minőségileg is indokolt az áremelkedés, amelyre rájön még az infláció is.

Egy másik megközelítésben: észrevehetjük, hogy a kedvenc vécépapírunk ára nem, vagy csak nagyon keveset emelkedett az elmúlt évek során – ellenben a rétegek elvékonyodtak, a gurigák kisebbek, a szeletek nem olyan puhák, mint 5 évvel ezelőtt. Hogy egyes termékek látszólag meg tudják őrizni az árukat, romolhat a minőségük. A minőségi vagy mennyiségi romlás más, gyakran fogyasztott cikken is megfigyelhető: például kisebb lesz a csokoládétábla mérete, vagy hamarabb tönkre megy az új cipőnk.

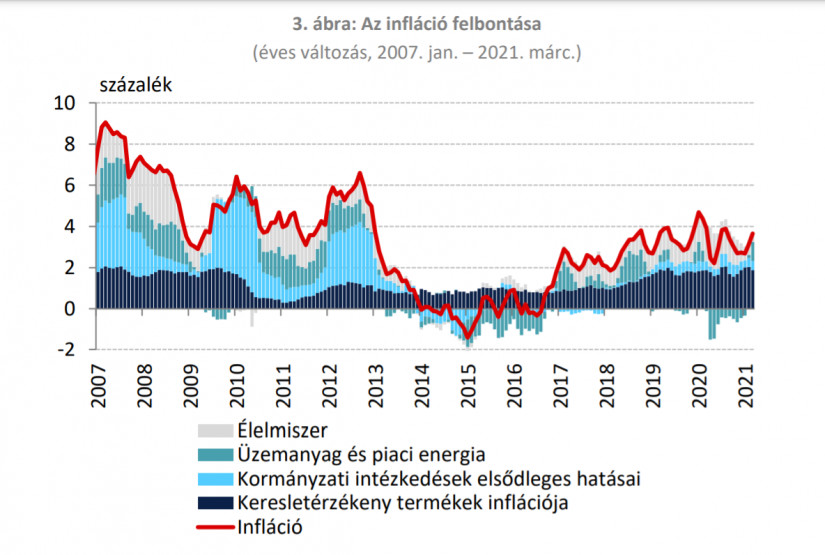

A KSH, azaz Központi Statisztikai Hivatal folyamatosan monitorozza a termékek- és szolgáltatások árváltozását és rendszeresen közli az árszínvonal alakulását. Ami a magyar fogyasztókat a KSH adatok közül leginkább érinti, az a Fogyasztói ár-index (CPI) változása. A KSH infláció mérés hasonlóképpen zajlik, mint a fent említett példákban: termékkosarakat alakítanak ki és a kosárban található termékek (1100 db) árváltozását viszonyítják a kiinduló időszak áraihoz. A termékkosarakat úgy állítják össze, hogy azok tükrözzék Magyarország valós fogyasztását. A kiinduló (bázis) és a módosult árak hányadosa mutatja meg az árszínvonal változást, azaz az árindexet – ezt nevezzük inflációs rátának is.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A KSH szektorokra és árucikkekre bontja az árszínvonal-változást és az inflációt, illetve többféle fogyasztói kosarat is meghatároz. Külön-külön elemzik például a mezőgazdasági termékek vagy a nyugdíjasok fogyasztói kosarának (ahol nagyobb súlyban vannak az alapélelmiszerek, mint például az elektronikai cikkek) árszínvonal-változását és meghatározza a különböző termékek és szolgáltatások árindexét is.

Az infláció egy folyamat: nem csak az árszínvonal emelkedésének vagy éppen csökkenésének van jelentősége, hanem az árak kiszámíthatóságának és kiegyensúlyozhatóságának is. Ha az infláció kalkulátor által kiszámított értékek a legtöbb esetben kiegyensúlyozhatóak, így nagyobb inflációs ráta mellett sincs annak negatív gazdasági hatása.

Tehát: megkülönböztetjük a kiszámítható infláció és a nem kiszámítható infláció fogalmát. Kiszámítható infláció az, amikor az árszínvonal-változás mértéke évről évre nagyjából azonos mértékű, így az árstruktúra nem változik. Ebben az esetben nagyobb mértékű, akár évi 10%-os inflációhoz is képes a gazdaság alkalmazkodni. Nem kiszámítható infláció esetén már nagyobb a probléma, ugyanis rontja a gazdaság előretervezhetőségét, nagyobb a rizikó.

Gazdasági szempontból fontos fogalmak lehetnek az infláció és defláció mellett az árstabilitás (árváltozatlanság, 0% körüli áremelkedés) és a stagfláció (a munkanélküliséggel együtt járó magas infláció) fogalmai is. Az inflációt több típusba sorolhatjuk az infláció üteme alapján, árstruktúra szerint, a kiváltó okok és a kordában tarthatósága alapján. Nézzük meg elméleti szemszögből is, hogy mi áll az infláció hátterében!

Elsősorban megkülönböztetjük az infláció üteme alapján:

Megkülönböztetjük a kiegyensúlyozott/arányos és az aránytalan inflációt is:

Az infláció elemzése során megkülönböztetjük az infláció típusokat megjelenési formájuk szerint:

Az infláció legjelentősebb oka a gazdasági vérkeringésben jelenlévő pénzmennyiség növekedése, de számos más komponens is hozzájárul. Az infláció okai közé tartoznak olyan piaci és pénzpiaci tényezők, mint:

Az infláció, vagyis pénzromlás csak relatíve káros, ugyanis minden gazdasági szereplőt máshogy érint. Abban az esetben, ha jövedelem-újraelosztás következik be (pl. egy súlyosabb, előre nem látható infláció esetén), annak nem csak vesztesei, hanem nyertesei is vannak. Tipikus példa a vesztes-nyertes felállásra a hitelintézet és a hitelező kapcsolata: a banki kamatokat befolyásolhatja az infláció, nőhet a visszafizetendő adósság. A váratlanul (pl. adóemelés hatására) megugró infláció a hiteladóra ugyanúgy rossz hatással lehet, ellenben az inflációt követő fizetésű hitelező szinte ingyen juthat hitelhez (az infláció olcsóbbá teheti a hiteltartozást).

Azt, hogy az infláció kire milyen hatással van, befolyásolja a személy jövedelme. Azok, akik fixösszegű fizetéssel rendelkeznek (pl. irodai dolgozók) – és munkáltatójuk nem követi megfelelő mértékű fizetésemeléssel az inflációt – rosszabb helyzetben vannak, mint például a vállalkozók, akik termékeik beárazását hozzáigazíthatják az inflációs árnövekedéshez (például egy fodrász drágábban vág hajat, egy kézműves magasabbra árazza termékeit).

Az infláció szempontjából továbbá veszteséget szenvednek azok is, akik megtakarításaikat készpénzben tárolják, ezért számos esetben „megéri a pénzt elkölteni, hogy megmaradjon”. Tipikus példa a vagyonmegőrzésre az ingatlanba való befektetés: az ingatlan a jelenlegi piaci körülmények mellett nem veszít értékéből, sőt, még növekedhet is. Népszerű mindemellett az államkötvényekbe való befektetés és a jól kamatozó lakástakarékok nyitása.

Az infláció és a hitelkamatok változása közvetett kapcsolatban állnak egymással. Minél több pénz van forgalomban, annál nagyobb az infláció. A jegybankoknak évről évre több bankjegyet kell legyártaniuk, ez pedig apránként a jegybanki alapkamat növekedését vonja maga után – az alapkamat növekedése előbb-utóbb előidézheti a változó kamatozású törlesztők emelkedését (referenciakamat) is. Hitelfelvételkor választhatunk változó és fix kamatozású hiteltörlesztés között – mindkettőnek megvan a maga előnye, ám az infláció szempontjából egy fix törlesztőrészlettel stabilabb lábakon állunk.

Habár az infláció mértéke egy megosztó tényező, hiszen a folyamatos árnövekedés mérőszámaként is tekinthetünk rá, az infláció az alapvető gazdasági mutatók közé tartozik. A kismértékű, alacsony infláció jelenléte teljesen normális és gazdaságilag egészséges, hiszen a gazdaság folyamatosan bővül. Habár egyik részről úgy érzékeljük, hogy az infláció jelenségének köszönhetően pénz esik ki a zsebünkből, másrészről lehetőséget ad a cégeknek, szervezetnek, hogy növelni tudják az árakat, illetve az infláció következtében a fizetések egy jelentős része is emelkedhet.

Az infláció kapcsán leginkább az árak elmozdulásának mértékében rejlik a probléma. Amíg az infláció mértéke viszonylag alacsony és az infláció kalkulátor képes előre kiszámolni a változást, a gazdaság képes megküzdeni vele. Ha mind a keresleti, mind a kínálati oldalt megfelelő körülmények között tudjuk tartani, az infláció nem szabad, hogy gondot okozzon.

Másrészről – habár az infláció egy normális folyamat – nagyon sok gondot tud okozni azok számára, akiknek alacsony, fix összegű fizetésük van és a munkáltató nem emeli azt az infláció arányával minimum azonos mértékben. Az inflációnak a megtakarított pénzünk értékmegőrzésében is szerepe van: a megspórolt pénz, hiába vigyázunk rá, készpénz állapotában folyamatosan romlik – mivel a termékek folyamatosan drágulnak, egyre nehezebb ugyanazért az összegért megvásárolni egy folyamatosan dráguló, nagyobb összegű terméket (tipikus példa az új autók vásárlása). Ha megtakarításunkat szeretnénk valamilyen módon befektetni, ügyeljünk arra, hogy a betéti kamat értéke meghaladja az éves inflációt, különben a befektetés értéke nem nő, sőt, folyamatosan romlik.

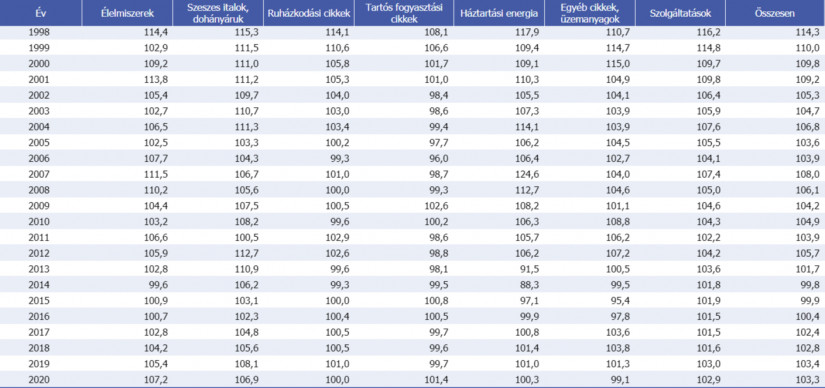

A KSH fogyasztó kosár szerint az infláció 2019-ben 3,4% volt – ennyivel lettek drágábbak az árucikkek általánosságban az előző évhez képest.

3,3%-os infláció volt megfigyelhető 2019-hez képest.

A 2021-es infláció mértékét az év lezártával fogja tudni megállapítani a Központi Statisztikai Hivatal. Az év eddigi szakaszában az infláció mértéke a KSH adatai szerint a következőképpen alakult:

Magyar Péter miniszterelnök Facebook-videóban ismertette, mire fordítaná a kormány a Magyarország számára hozzáférhetővé vált uniós forrásokat.

A Pénzcentrum 2026. augusztus 8.-i hírösszefoglalója, deviza árfolyamai, az EuroJackpot nyerőszámai, heti akciók és várható időjárás egy helyen!

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 2069,35 pontos, 1,41 százalékos emelkedéssel 148 632,55 ponton zárt pénteken.

Soha nem látott mértékben, csaknem ezer milliárd forinttal nőtt júniusban a magyar háztartások pénzügyi megtakarításainak állománya.

Megkezdődik az egykori Óbudai Gázgyár területén a Duna medrének szennyezését mérséklő első beavatkozást.

Több mint 68 millió forintos bírságot szabott ki a Gazdasági Versenyhivatal egy ismert hazai fodrászcikk-forgalmazóra.

Enyhülni látszik a Paksi Atomerőművet veszélyeztető helyzet: a Duna vízszintje Paksnál az elmúlt egy napban három centimétert emelkedett.

Országos ellenőrzést indított a Nemzeti Kereskedelmi és Fogyasztóvédelmi Hatóság a nemzetközi konyhát kínáló vendéglátóhelyeken.

Délután kettőtől kormányszóvivői tájékoztatót tart Magyar Péter miniszterelnök, ahol várhatóan az eheti kormányülés döntései és az energiaválság alakulása kerül a fókuszba.

Hatalmas meglepetésként értékelték az MTI-nek nyilatkozó elemzők a júliusi, 1,2 százalékos inflációs adatot.

A magas energiaárak, a gyenge európai kereslet és az autóipar versenyképességi gondjai továbbra is komoly fékezőerőt jelentenek Németország számára.

Véget ért az önkéntes fogyasztáscsökkentés időszaka: a kormány szerint sikerült átvészelni az idei nyár eddigi legkritikusabb napjait.

A MOL-csoport ma közzétette 2026 második negyedévének pénzügyi eredményeit.

A rendkívül alacsony vízállás miatt ismét rákkeltő és mérgező anyagok szivárognak a Dunába az egykori Óbudai Gázgyár területéről.

Emelkedés várható pénteken a Budapesti Értéktőzsdén (BÉT) köszönhetően a Mol vártnál kedvezőbb második negyedéves eredményeinek az Equilor Befektetési Zrt. elemzője szerint.

A viszonylag magas beszerzési árak miatt a lakossági rezsicsökkentés fenntartása évente mintegy ezermilliárd forintos terhet ró a magyar költségvetésre.

2026. júliusában a fogyasztói árak átlagosan 1,2%-kal haladták meg az egy évvel korábbiakat, júniushoz képest pedig az árak 0,1%-kal csökkentek.

Gyengült péntek reggelre a forint árfolyama a főbb devizákkal szemben az előző délutáni jegyzéséhez képest a nemzetközi devizakereskedelemben.

A mai naptól megszűnik az önkéntes lakossági fogyasztáscsökkentés, miután a kormány értékelése szerint sikerült megvédeni Magyarország energiabiztonságát.

Gyengült a forint a főbb devizákkal szemben csütörtökön kora estére a bankközi devizapiacon reggelhez képest.

a hazai halgazdálkodók emberfeletti erőfeszítésekkel küzdenek a tavak megmentéséért

A kormány egy 868 milliárd forintos, átfogó energetikai fejlesztési csomagot fogadott el az elmúlt évek elmaradásainak pótlására.

A 2026-os aszály a várakozások szerint még a 2022-es rekordokat is felülmúlhatja, miközben a kukoricatermés jelentős visszaesése miatt Magyarország ismét importra szorulhat.

A saját márkás termékek népszerűsége töretlen.