A részvénypiac forgalma 19,8 milliárd forint volt, a vezető részvények a Mol kivételével csökkentek az előző napi záráshoz képest.

Napjainkban már egyre szélesebb körben terjedt el az internet, egyre többen használják ki az internetes bankolás előnyeit is, emellett azonban hazánkban még mindig több helyen (leginkább a takarékszövetkezeteknél) érhető el az úgynevezett házibank rendszer. Utánanéztünk, mit takar ez az elnevezés, mennyiben különbözik az internetes bankolástól. Mint az a cikkből is kiderül, a magas házibank költségek miatt érdemesebb inkább az internetes bankügyintézés mellett dönteni. Mindemellett vetettünk néhány pillantást a működési rendszerében igen hasonló, ám a hazai bankok esetében már jóval elterjedtebb (s nem utolsó sorban olcsóbb), vállalati ügyfelek számára kínált üzleti terminál szolgáltatásokra is.

Melyik mit takar?

A közös vonás mindkét rendszer tekintetében az, hogy otthonról érhetjük el bankszámlánkat, végezhetünk azokon különböző műveleteket, így például átutalást kezdeményezhetünk, illetve ellenőrzést gyakorolhatunk bankszámlánk forgalma felett.

Hogy mi a különbség a két rendszer között? A házibank (más néven home banking) rendszer tulajdonképpen az internet-bank elődjének tekinthető. Ugyan mindkét esetben az adott takarékszövetkezet (bank) elektronikus rendszeréhez csatlakozunk, azonban házibank esetében egy adott szoftveren, modemen és a telefonvonalon keresztül tárcsázunk be az adott pénzintézet szerverére.

Ezzel szemben a másik módszer már a nevében viseli a megoldást, ott internet-kapcsolatunkon keresztül csatlakozunk a pénzintézet rendszeréhez (természetesen az internetkapcsolat is sok esetben telefonvonalat vesz igénybe), itt azonban nem egy kliens-program, hanem egy internetes böngésző segítségével.

Melyiket válasszam?

A teljesség igénye nélkül ellátogattunk néhány házibank rendszert kínáló takarékszövetkezet honlapjára, s megnéztük, hol, milyen lehetőségeink nyílnak pénzügyeink otthonról történő rendezésére.

Ahhoz hogy használhassuk a házibank nyújtotta előnyöket (hasonlóképpen az internetbank szolgáltatásokhoz) előzetesen egy erre vonatkozó szerződést kell kötnünk a számlavezető intézménnyel, amelynek révén jogosulttá válunk a szerverhez történő csatlakozásra. A csatlakozáshoz természetesen szükségeltetik egy kliens-program letöltése is.

Mindez persze nem történhet ingyenesen, mind a szolgáltatásért, mind az egyes számlaműveletekért fizetnünk szükségeltetik, sőt magát a programot is meg kell vásárolnunk. Ez azt jelenti, hogy a folyamatosan jelentkező költségek mellett jelentős kezdeti kiadásokba ütközhet az, aki a házibankot választja.

A legtöbb esetben ugyan a honlapokról csak vázlatos információt kaphatunk a szolgáltatással, annak díjaival kapcsolatban, de akad kivétel is. Ilyen kivétel például a Kiskunfélegyházi Takarékszövetkezet, ahol a házibank rendszerre érvényes hirdetmény alapján a kliens-program beszerzési ára önmagában áfával növelten 45 600 forint.

Emellett a rendszer installálásának díja (amely a honlap tanúsága szerint a kliens-program telepítését, és az oktatást foglalja magában), áfával együtt 12 000 forintba kerül. A szolgáltatásért ezen kívül havi díjat is kell fizetni, amely 3000 forint az említett takarékszövetkezet esetében. Emellett minden ügylet után jutalékot kell fizetni, a hirdetmény szerint 0,25 százalékot, de legalább 120 forintot tételenként.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A Turai Takarékszövetkezetnél a szolgáltatás egyszeri telepítési díja 20 000 forint, itt még az is rögzítésre került, hogy az ügyfél hibájából történő kiszállásokért 5 ezer forintot kell fizetni alkalmanként.

Tapasztalataink tehát azt mutatják, hogy egyre kevesebb helyen érhető el ez a szolgáltatás, teljesen érthető módon, hiszen, mint azt a fenti számok is mutatják, relatíve drágábbnak bizonyul a házibank rendszer az internet bankhoz képest.

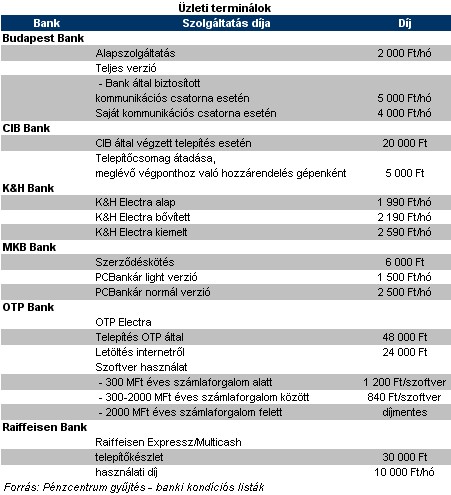

És az üzleti terminál?

Az üzleti terminál a házi- és internetbankhoz hasonló előnyöket képes felmutatni, így például a számlákhoz kapcsolódó ügyletek rugalmas és gyors intézhetősége, illetve a számlák, alszámlák fölött gyakorolható ellenőrzés lehetősége.

Az üzleti terminálok igénybe vételéhez szintén szükséges, hogy szerződést kössünk, melynek alapján küldik el a bankok az aktiváló lemezt, illetve a terminál használatához szükséges kódot.

A részvénypiac forgalma 19,8 milliárd forint volt, a vezető részvények a Mol kivételével csökkentek az előző napi záráshoz képest.

A részvények aránya átlépte a 3 százalékot a teljes pénzügyi vagyonon belül, ami a lakossági megtakarítási szokások átalakulását is jelzi.

A fúzióval az ország legnagyobb független pénztárának taglétszáma 110 ezer főre, a kezelt vagyona pedig több mint 295 milliárd forintra nőtt.

Új, rugalmas lakástakarék-konstrukciót vezetett be az egyik hazai nagybank: az ügyfelek már négy, illetve nyolc év elteltével is kivehetik a pénzüket előre meghatározott hozammal.

A jelek szerint a befektetők egyértelműen megvették a piacbarát magyar politikai fordulat és a közeledő euróbevezetés narratíváját.

Júliusban ismét erősödött a Budapesti Értéktőzsde irányadó indexe: a BUX.

Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

Már nemcsak a nyaralás vagy az autó luxus: sok magyar számára egy közös ebéd vagy kávé is megfizethetetlen.

Augusztustól kivezetik a vitatott validálási kötelezettséget, és több kapcsolódó szabály is megszűnik.

Az Eurostat évente felméri, hogy az európai háztartások mekkora hányada nem tudna saját erőből fedezni egy hirtelen jött, előre nem tervezett kiadást.

Egy több évtizedes kutatás szerint a tartós pénzügyi nehézség lassabb gondolkodással és memóriaromlással járhat.

A húsos étkezés megfizethetetlensége az egyik legfontosabb európai szegénységi mutató.

A részvénypiac forgalma 19,7 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével gyengültek az előző napi záráshoz képest.

Az Államadósság-kezelő Központ (ÁKK) július elején több mint 100 milliárd forint értékben vásárolt vissza magas kamatozású Fix Magyar Állampapírokat.

Két borsodi falu Magyarország leggazdagabb települése, már ami az egy főre jutó, SZJA-alapú jövedelmet illeti

Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

Növekvő forgalomban emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten

A saját márkás termékek népszerűsége töretlen.