Megkezdődtek a végrehajtói inkasszók a magyarországi Revolut-számlákon.

Ne fizessük be az elévült számlatartozást - erre buzdító felhívás terjed a Facebookon. Noha a felhívás számos valótlanságot tartalmaz, az elévülésre vonatkozó állításnak van igazságtartalma. Mi most ügyvéd segítségével utánajártunk, hogy mi történik elévült tartozás (például büntetés, közműtartozás esetén). Arra jutottunk, hogy bizony számos esetben úszhatják meg a lakosok a fizetést erre hivatkotva - az eljárás azonban nem egyszerű. Nagy összegű tartozás esetén azonban szinte lehetetetlen, hogy megússzuk a fizetést.

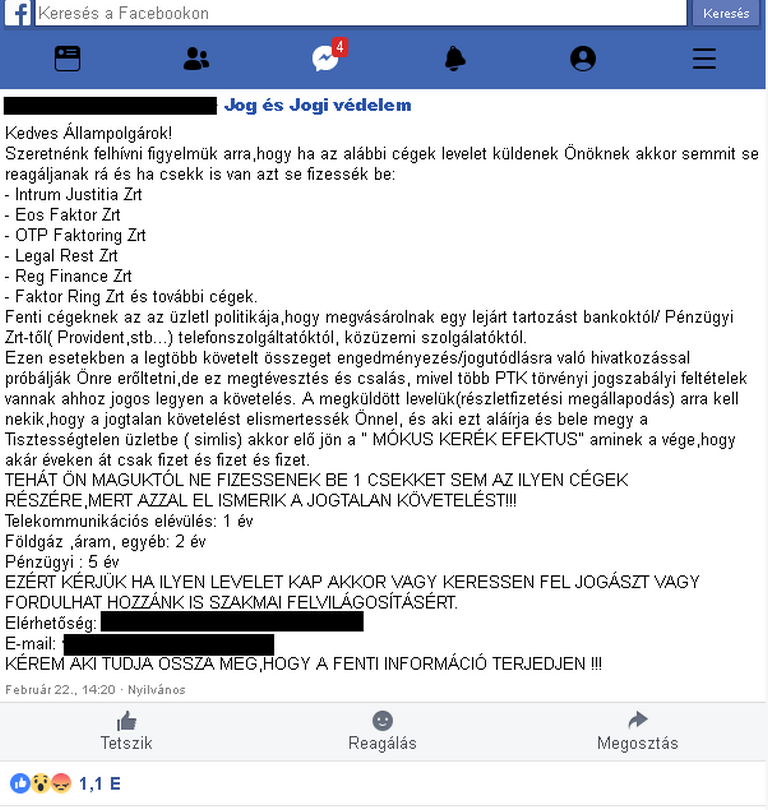

Immár több ezren látták azt a bejegyzést Facebookon, amelyen a posztolók arra biztatnak, hogy ne fizessük be az elévült tartozásainkat. A felhívás első felében azt állítják, hogy különféle követeléskezelők lejárt tartozásokat vásárolnak a bankoktól és közműszolgáltatóktól, és - állításuk szerint jogszerűtlenül - próbálják behajtani az egyébként már elévült követeléseket. A felhívást közzétevők a Polgári törvénykönyvre hivatkozva azt állítják, hogy ezeket a tartozásokat nem szabad befizetni, mert azok jogszerűtlenül kerültek kiállításra. Mivel már több ezer megtekintésnél jár a bejegyzés, fontosnak tartottuk, hogy utánajárjunk a jogi háttérnek és az ilyenkor szokásos eljárásnak.

A felhívást közzétevő azon állításai, mely szerint a követelést ezen cégek jogszerűtlenül akarják behajtani, nem valósak. A posztoló megnevezett pár konkrét vállalatot is, amelyek szerinte tisztességtelenül járnak el. Mi megkérdeztünk ezek közül egyet, Magyarország egyik legnagyobb követeléskezelőjét, az Intrumot. A vállalat válaszában ezt írta:

Az Intrum kiemelte továbbá, hogy a Polgári Törvénykönyv és a szolgáltatókkal megkötött szerződések egyértelműen rendezik, hogy mikor áll fenn egy követelés és milyen eszközökkel lehet azt kezelni, átruházni. E rendelkezések és az MNB felügyelete, pontos, biztos és átfogó keretrendszert jelentenek mind a lakosság, mind pedig a cégek számára, aki ezzel ellentétes cselekvésre buzdít, rosszhiszeműen jár el.

Egyébként - ahogy ezt ők is leírták - követeléskezelő megjelenése esetén nem az elzárkózás a legjobb megoldás. Mivel az ilyen vállalatok a tartozásokat jellemzően névérték alatt vásárolják meg, nekik is kevésbé érinti a profitabilitásukat, ha a tartozás egy részét elengedik. Biztosak lehetünk abban, hogy a nemzetközi hátterű, nagy követeléskezelők a jogszabályok szerint járnak el, így valószínű, hogy a követeléseinket - vagy így, vagy úgy, de behajtják. Érdemes tehát már a kezdeti szakaszban együttműködőnek lenni, ezzel akár kedvezményekhez is juthatunk. Az Intrum válasza szerint egyébként ez a hozzáállás egyre inkább jellemző itthon. Az Intrum még egy fontos dologra felhívja a figyelmet:

A felhívás első, nyilvánvalóan valótlan részével így a továbbiakban nem is érdemes foglalkozni. Volt azonban egy második része is a felhívásnak, amely a követelések elévülésére vonatkozik. A posztoló azt állítja, hogy a telekommunikációs számlatartozás elévülése 1 év, földgáz- és áramszámla tartozása 2 év, pénzügyi tartozásé 5 év. Emiatt a felhívást közzétevők arra hivatkoznak, hogy az elévült számlatartozást senki ne fizesse be, mert az a követelés "jogtalan". Hogy ez mennyire igaz, annak is utánajártunk - és arra jutottunk, hogy ennek az állításnak van igazságtartalma - még ha a "jogtalan" kifejezés nem is pontos. Arról nem is beszélve, hogy a saját tartozásaink meg nem térítésére való buzdítás enyhén szólva sem etikus.

A követeléseknek valóban van elévülési ideje, és ahogy a fenti állítás tartalmazza, ez telekommunikációs számlatartozás esetén valóban 1, közműszámla esetén 2, általánosan pedig 5 év. Nem egyértelmű azonban elsőre, hogy mivel jár, ha elévül egy tartozásunk. Mi most ezért megkérdeztünk egy ezzel is foglalkozó ügyvédi irodát, a Borsy Ügyvédi Irodát. Dr. Orosz András, az iroda munkatársa válaszában azt írta, az elévülés akkor kezdődik, amikor a követelés esedékessé válik.

- írja. Ez azt jelenti, hogy bizony a követelés elévülés után is behajtható, hacsak a tartozó fél erre saját maga nem hivatkozik. A bíróság ugyanis magától nem fogja kimondani az elévülést. Lényeges az is, hogy ha elévülés után megtérítjük a tartozást, azt nem lehet visszakövetelni - akkor sem, ha az jogilag nem lett volna kötelező. A szakértő megjegyzi:

Röviden az elévülés jogilag nem szünteti meg a tartozást, de bírósági végrehajtását megakadályozhatja, ha a tartozó fél arra magától hivatkozik. Ha ezt elmulasztja, akkor bizony fizetnie kell. Ha elismeri a tartozását, az elévülés után is meg kell térítenie azt.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Az elévülési idő számos esetben meghosszabbodhat. A szerződő felek például eleve megállapíthatnak eltérő elévülési időt, de a bírósági eljárás is megszakíthatja azt. Dr. Orosz András ezzel kapcsolatban azt írja:

Tehát ha nem születik bírósági határozat az elévülési időn belül, akkor bizony fennállhat az elévülés. Fontos azonban, hogy a tartozó félnek ilyenkor is magától kell hivatkoznia az elévülésre az ügyvéd Pénzcentrumnak adott válasza szerint:

A Borsy Ügyvédi Iroda munkatársa szerint ez a jelenség nem is annyira ritka. Gyakran fordul elő, hogy a követeléskezelők megvásárolnak lejárt tartozásokat, mint ahogy az is megtörténhet, hogy az ilyen tartozásokat valójában az elévülés miatt nem tudják behajtani. Az is teljesen természetes jelenség, hogy az elévült tartozást a követeléskezelő el akarja ismertetni a kötelezettel, és amennyiben az ezt megteszi, úgy elévülési idő után is köteles lesz megtéríteni a tartozást. Tehát bárki kaphat fizetési felszólítást azután is, hogy a tartozása elévült.

Az ügyvéd azt is hozzáteszi, hogy gyakori jelenség, hogy a kötelezett megtéríti a tartozását, mivel nincs tisztában azzal, hogy elévülés után jogilag erre nem lenne kötelezhető. Azzal azonban, hogy elismeri a tartozást és megtéríti azt, már elveszíti a lehetőségét, hogy az elévülésre hivatkozzon a tartozást teljesen jogosan követelő társasággal szemben. Ez különösen érdekes nagy összegű, akár többmilliós tartozások, például hiteltörlesztés esetén. Hogy ez mennyire jellemző, ezt is megkérdeztük az ügyvédi irodától. Ezt a választ kaptuk:

Összefoglalva tehát így néz ki a helyzet: ha valakinek elévült tartozása van, akkor annak bírósági végrehajtása nem lehetséges akkor, ha a kötelezett az elévülésre hivatkozik. Ezt teheti akkor is, ha a végrehajtási eljárás már megindult az elévülési időn belül, de nem zárult le. A követelő fél azonban az elévülés után is jogosan kérheti rajtunk számon a tartozást, és ha azt megtérítjük vagy elismerjük, akkor azt nem igényelhetjük vissza. Vélhetően kis összegű számlatartozások esetén tehát tényleg megúszhatjuk a tartozás megtérítését, de ez nem jelenti azt, hogy az nem állhat fent a továbbiakban is. Nagy összegű tartozások esetén azonban nem jellemző, hogy megússzuk a fizetést - egyrészt a hosszabb elévülési idő miatt, amin belül könnyedén lezárulhat a végrehajtási eljárás.

A saját tartozásaink meg nem térítésére való buzdítás - ráadásul valótlanul állításokkal kiegészítve - pedig a legkevésbé sem etikus. Akkor sem, ha egyébként jogszabály szerint nem feltétlenül vagyunk kötelesek megtéríteni a szintén jogszerű követelést.

Megkezdődtek a végrehajtói inkasszók a magyarországi Revolut-számlákon.

Két nagy múltú európai klub, a francia Bordeaux és a portugál Boavista is katasztrofális helyzetbe került az elmúlt napokban: egyik a hatodosztályban kezdi az idényt,...

Magyar Péter ígérete szerint olyan jelöltet fognak javasolni, aki a valós nemzeti egységet testesíti meg.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.