Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A háztartási szektornak nyújtott fogyasztási célú forinthitelek átlagos kamatlába az elmúlt két hónapban tapasztalható növekedés után csökkent. Az egyéb hitelek átlagkamatlába az augusztusi alacsonyabb érték után a korábbi szintre állt vissza - áll az MNB jelentésében.

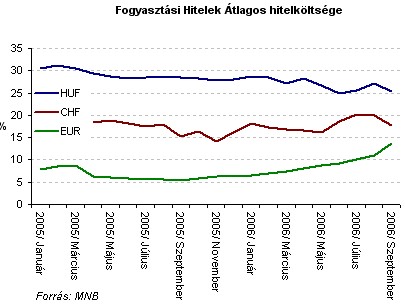

A háztartási szektor folyószámlahiteleinek átlagkamatlába az eddigi 20%-os szint közelében maradt, szeptemberben 20,30%-ot tett ki. A lakáscélú hitelek piaci szintű1 átlagos kamatlába tartósan 10% közelében, a lakáscélú hitelek kamaton felüli egyéb költségei pedig 2 százalékpont körül mozognak, szeptemberben a kamatláb 9,46%, az átlagos hitelköltség mutató pedig 12,18% volt. A fogyasztási hitelek átlagos kamatlába és hitelköltség mutatója az elmúlt két hónapban tapasztalható átmeneti emelkedés után szeptemberben csökkent; a kamatláb 17,82%-ot, a hitelköltség mutató pedig 25,36%-ot tett ki. Az egyéb hitelek átlagkamatlába az augusztusi alacsonyabb érték után az elmúlt félévet jellemző értékeknél magasabb szintre, 11,95%-ra emelkedett.

A fogyasztási hitelek átlagos kamatlába csak a változó kamatozású vagy legfeljebb 1 éves kamatfixálású hitelek esetében változott számottevően, szeptemberben ismét a 20%-os szint alá, 19,38%-ra csökkent. Az egy éven túli, legfeljebb 5 éves kamatfixálású hitelek átlagos kamatlába a július óta stabil szinten maradt szeptemberben is, értéke 17,08%-ot volt. Az 5 éven túli kamatfixálású hitelek átlagos kamatlába pedig 2005. december óta változatlan, szeptemberben 12,16%-ot tett ki. A változó kamatozású vagy legfeljebb egy éves kamatfixálású fogyasztási hitelek átlagos hitelköltség mutatójának trendje az elmúlt egy évben csökkenő, míg a kamatláb szintje alig változott, emiatt a hitelköltség mutató és a kamatláb közötti különbség az elmúlt egy év során 10 százalékpontról 6,5 százalékpontra csökkent. Az egy éven túli, legfeljebb 5 éves kamatfixálású fogyasztási hitelek hitelköltség mutatójának tendenciája csökkenő, értéke 25,71% volt szeptemberben. Az 5 éven túli kamatfixálású lakáscélú hitelek hitelköltség mutatója ellenben enyhén emelkedő tendenciát mutat, 2006. szeptemberben 22,75%-ot tett ki.

A változó kamatozású vagy legfeljebb egy éves kamatfixálású fogyasztási hitelek átlagos hitelköltség mutatójának trendje az elmúlt egy évben csökkenő, míg a kamatláb szintje alig változott, emiatt a hitelköltség mutató és a kamatláb közötti különbség az elmúlt egy év során 10 százalékpontról 6,5 százalékpontra csökkent. Az egy éven túli, legfeljebb 5 éves kamatfixálású fogyasztási hitelek hitelköltség mutatójának tendenciája csökkenő, értéke 25,71% volt szeptemberben. Az 5 éven túli kamatfixálású lakáscélú hitelek hitelköltség mutatója ellenben enyhén emelkedő tendenciát mutat, 2006. szeptemberben 22,75%-ot tett ki.

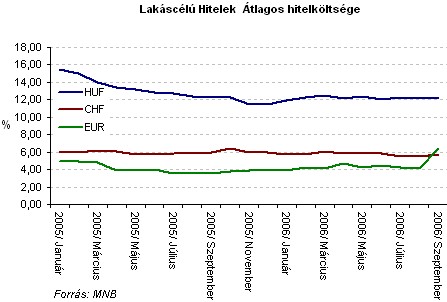

A változó kamatozású vagy legfeljebb egy éves kamatfixálású és az egy éven túli, legfeljebb 5 éves kamatfixálású lakáscélú hitelek átlagkamatlábai között 2006 februárja óta nincs szignifikáns különbség, mindkettő 9%-os szint körül mozog; míg a hitelköltség mutatók között 2005 decembere óta enyhén növekvő mértékű eltérés tapasztalható, a legfeljebb egy éves kamatfixálású hitelek hitelköltség mutatójának szintje 1 százalékponttal alacsonyabb.

Az 5 éven túli legfeljebb 10 éves kamatfixálású hitelek átlagos kamatlába február óta a 14%-os szint körül ingadozik, néhány hónapja a kamatláb értéke csökkenő tendenciát mutat. Ugyanezen hitelek hitelköltség mutatója 2006. február óta a 17% körüli szinten mozog.

A 10 éven túli kamatfixálású lakáscélú hitelek kamatlába és hitelköltség mutatója kisebb törésekkel 2006. január óta csökken; az átlagos kamatláb a januári 10% körüli szintről 6,37%-ra csökkent szeptemberben.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Az euróban denominált folyószámlahitelek átlagkamatlába 2006 május óta emelkedő tendenciát mutat, szeptemberben 7,39%-ot tett ki. A változó kamatozású vagy legfeljebb 1 éves kamatfixálású lakáscélú hitelek átlagos kamatlába június óta 4%-os szinten van, szeptemberben 4,38%-ot tett ki, átlagos hitelköltség mutatója pedig az augusztusi alacsonyabb érték után 6% feletti szintre állt vissza. A változó kamatozású vagy legfeljebb 1 éves kamatfixálású fogyasztási hitelek 2006 januárjától kezdődő dinamikus növekedése szeptemberben megállt, az átlagos kamatláb 10,71%-ot, a hitelköltség mutató pedig 13,70%-ot tett ki. A változó kamatozású vagy legfeljebb 1 éves kamatfixálású egyéb hitelek átlagkamatlába május óta emelkedő tendenciát mutat, szeptemberben megközelítette a 6%-os szintet.

A változó kamatozású vagy legfeljebb 1 éves kamatfixálású svájci frank fogyasztási hitelek átlagos kamatlába 2005 december óta 6% körüli szinten, átlagos hitelköltség mutatója pedig 9% körüli szinten mozog. A lakáscélú hitelek átlagkamatlába az elmúlt egy évben 3% körüli, átlagos hitelköltség mutatója pedig 6% körüli szinten mozgott.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Fontos hangsúlyozni, hogy a már meglévő, korábban folyósított kölcsönöket nem érinti a változás, azoknál megmarad a szerződésben rögzített kamat és törlesztőrészlet.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

A saját márkás termékek népszerűsége töretlen.