A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 2069,35 pontos, 1,41 százalékos emelkedéssel 148 632,55 ponton zárt pénteken.

Az 1970-es évekről szóló, 8 részes cikksorozatunk negyedik részeként összefoglaljuk, hogy a napjainkban tapasztalt gyors áremelkedés és az 1970-es években látott inflációs folyamatok között milyen hasonlóságok, illetve különbségek fedezhetők fel. Mindkét időszakra jellemző, hogy az infláció emelkedése fiskális stimulussal, valamint erőteljes kínálat oldali korlátokkal párosult. Jelenleg a keresleti oldal is nagyobb mértékben erősítheti az inflációt, ugyanakkor a ’70-es évek óta az inflációs várakozások nagyobb horgonyzottsága mérséklően hathat az infláció emelkedésére. Jelen cikkben a 2021. december 28-ig rendelkezésre álló adatokat vettük figyelembe.

Az 1970-es évekhez hasonlóan, az inflációt napjainkban is jelentős kínálat oldali korlátok és nyersanyagár emelkedés is erősíti. Az 1970-es években az olajkínálatban megjelenő hiány okozott jelentős inflációs sokkot. 1973-ban az OPEC tagok arab országai embargó alá helyezték az USA-t, mivel az ország az 1973-as arab-izraeli háborúban Izraelt támogatta. Az embargó mellett az évtized végén az iráni forradalom következtében visszaeső olajtermelés okozott jelentős kínálati sokkot. Az olaj mellett több nyersanyag ára is jelentősen emelkedett a ’70-es években. Az élelmiszerárak több tényező miatt emelkedtek jelentősen. A világ népessége az 1950-es 2,5 milliárd fős lélekszámról 1960-ra 3 milliárd fölé, majd 1974-re 4 milliárdra növekedett. A népesség növekedése jelentős globális élelmiszerkereslet emelkedést okozott. Emellett az energiahordozók áremelkedése is begyűrűzött az élelmiszer- és a szolgáltatásárakba az 1970-es évtizedben. Az 1970-es évek elején az infláció emelkedését az USA-ban az erős kínálati korlátok és a nyersanyagárak dinamikus emelkedése mellett a kormányzati költekezés és a bővülő szociális programok is fűtötték keresleti oldalon.

További kínálat oldali tényező volt a Nixon elnök által 1971-ben bevezetett és 1974-ig érvényben lévő ár- és bérellenőrzés. Az intézkedéssel Nixon a dollár aranyra való átválthatóságának felfüggesztését követő sokkot próbálta minimalizálni. A lépés csak átmenetileg fékezte meg az árak emelkedését, 1974-ben az infláció ismét meredeken emelkedni kezdett. Napjainkban az infláció emelkedése részben a gazdaságok koronavírus járvány első hullámait követő újranyitásához, majd az azt követően jelentkező, kínálati és keresleti oldal közötti egyensúly felborulásához köthető.

Az infláció emelkedését mindkét időszakban fiskális stimulus előzte meg, noha ezek mértéke eltérő volt (Matthews, 2021). Összehasonlításképp, 2020-ban az USA GDP-arányos költségvetési hiánya – az előző évi 4,6 százalékról – közel 15 százalékra emelkedett, míg 1968-ban az akkori GDP 2,8 százalékára, majd 1975-76-ban 3 százalék fölé emelkedett a deficit a korábbi, jellemzően 1 százalék alatti értékekről.

1969-ben Richard Nixon váltotta az addig hatalmon lévő Lyndon Johnson elnököt, akinek időszakában a korábbi évekhez képest nőtt a költségvetési hiány, a Vietnámi háború finanszírozásának és szociális programjának (Great Society) köszönhetően. Nixon elnök a Kongresszus támogatásával továbbra is finanszírozta a háborút és a szociális programot is kibővítette 1972-ben. A szociális program keretében jött létre a napjainkban is létező társadalombiztosítási rendszer, a Medicare, Medicaid program, a munkanélküliség elleni biztosítás. A program eredményeként a társadalombiztosítási járadékok 1965 és 1973 között közel megduplázódtak, így 1973-ban a szociális kiadások a GDP 7,4 százalékát tették ki. Mindezek hatásaként 1975-től a deficit a GDP arányában 3 százalék fölé nőtt, ami az 1960-as évek 1 százalék alatti hiányaihoz képest jelentős növekedés volt. Nixon elnök folyamatosan nyomást gyakorolt a Fed-re, hogy alacsonyan tartsa a kamatokat és így a finanszírozási kondíciókat.

2020-ban a koronavírus válság kitörését követően az Egyesült Államok kormányzata több fiskális élénkítő programmal igyekezett ellensúlyozni a vírus kedvezőtlen hatásait. Elsőként Donald Trump, amerikai elnök döntött 2020. márciusában egy 8 milliárd és egy 192 milliárd dolláros csomag elfogadásáról, amit egy jóval nagyobb, Cares Act elnevezésű, 2200 milliárd dolláros program követett. A Cares Act az egyszeri, közvetlenül a háztartásoknak juttatott kifizetésen túl, megnövelt munkanélküli juttatást, vállalati hiteleket, valamint az államok és helyi kormányzatok támogatását foglalta magában. 2020. decemberében a Kongresszus újabb 900 milliárd dolláros csomagot fogadott el a Cares Act folytatásaként, ami átmeneti forrást biztosított Joe Biden, újonnan megválasztott amerikai elnök újabb ösztönző programjának bejelentéséig. Joe Biden 2021. márciusában írta alá az 1900 milliárd dolláros stimulus csomagot, ami a Cares Act-hez hasonlóan direkt kifizetéseket, megemelt munkanélküli juttatást foglal magában, valamint mellette infrastrukturális beruházásokra és oltásokra is különített el forrásokat az állam. A koronavírus válság negatív hatásainak ellensúlyozására hozott eddigi fiskális intézkedések összességében az USA 2020-as GDP-jének 27,2 százalékát teszik ki.

A koronavírus válság során végbement gazdasági változások miatt a 2020-as évtizedben is felmerülhet a stagfláció kialakulásának lehetősége. Az 1970-es évek magas inflációja a legtöbb nyugati gazdaságot recesszióba sodorta, ami azt eredményezte, hogy egyszerre volt magas az infláció, a munkanélküliség és stagnált a gazdasági növekedés, azaz a gazdaságok stagflációval szembesültek. Napjainkban a gazdaságok a koronavírus válságot követő helyreállási fázisban vannak, ugyanakkor a koronavírus okozta bizonytalanságok miatt kérdéses, hogy mikorra térnek vissza korábbi növekedési pályájukra. Egyelőre nem látszódnak az elhúzódó stagfláció kialakulásának jelei az egyes gazdaságokban, azonban néhány tényező növelheti ennek kockázatát.

A növekedést érdemben visszafoghatja, ha a kínálat oldali korlátozó tényezők a vártnál hosszabb ideig fennmaradnak, ezzel mérsékelve a termelést és magasan tartva az input költségeket. Részben ezzel összefüggésben egy esetleges nyersanyagpiaci szuperciklus kialakulása emelheti a stagflációs kockázatokat. Az elmúlt egy évben a főbb nyersanyagok ára több, mint 10 százalékkal emelkedett, míg a kukorica, a fém, a feldolgozatlan élelmiszer, és a WTI kőolaj ára ennél is nagyobb mértékben növekedett (1. ábra).

A nyersanyagárak emelkedéséért részben a koronavírus válság felelős, mivel a kitermelés ideiglenes leállása mellett a fogyasztás kisebb mértékben esett vissza, majd a bizonytalanság enyhülésével a kereslet ismét emelkedni kezdett. A koronavírus válság arra is rávilágított, hogy a termelés kihelyezésével ugyan olcsóbbá válik a termelés, ugyanakkor az ellátásbiztonság sérül. Ez elindíthatja a deglobalizációs hullámot és megindulhat a termelés hazatelepítése. Emellett, a munkaerőhiány tartóssá válása a béremelkedéssel növelheti az input költségeket. Utóbbi önmagában nem, de a tartós nyersanyagár emelkedéssel együtt növelheti a stagfláció kockázatát. Mindezek hatására lassulhat a világkereskedelem és a magasabb termelési költségek álalános áremelést generálhatnak.

Az 1970-es évek óta a gazdaságok szerkezete jelentősen átalakult. Az árfolyamok a gazdaságok többségében relatíve szabadon lebegnek, ami segíti tompítani a kereskedelmi sokkokat. Ugyanakkor az 1970-es éveket követő évtizedekben hatalmas munkaerő tartalékok kerültek a globális gazdasági körforgásba, az utóbbi évtizedben részben demográfiai, részben technológiai oldalról a munkaerőhiány irányába tolódtak a folyamatok. Emiatt a 2020-as évtizedben a munkavállalói alkupozíció több évtizedes gyengülés után újra erősödik, ami erősítheti az inflációs folyamatokat. A bérek jelentős, az inflációhoz közelítő vagy azt meghaladó emelkedése egyelőre a tényadatokban nem tükröződik. A munkaerőpiaci folyamatokkal ellentétes hatású, hogy az internet széleskörű elterjedésével a fogyasztók számára egyre több termék válik elérhetővé, továbbá lehetőség nyílik az árak könnyebb összevetésére, ami erősíti a versenyt a vállalatok között és korlátot jelenthet a vállalatok árazási ereje szempontjából. Mindez gátolhatja az infláció olyan mértékű emelkedését, mint ami az 1970-es években volt tapasztalható. Ezt gyengítik ugyanakkor a jelenleg is megfigyelhető ellátási lánc zavarok. Az 1970-es évekkel összevetésben a fiskális politikában és az adósságfolyamatokban is jelentős változás történt. Részben a koronavírus válságra adott kormányzati válaszok eredményeként, globálisan a GDP-arányos államadósság a II. világháború óta nem látott szintre emelkedett. A korábbinál lényegesen nagyobb fiskális ösztönző intézkedések bevezetése abba az irányba mutat, hogy a kínálati tényezők mellett keresleti oldalról is jelentkezhet inflációs nyomás a világgazdaságban.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A monetáris politika napjainkra függetlenné vált és az inflációs várakozások is horgonyzottak. Az 1970-es években a monetáris politika célja a teljes foglalkoztatás és az árstabilitás megteremtése volt, ugyanakkor a Fed döntései során a teljes foglalkoztatás elérését helyezte előtérbe. Az infláció leszorítása a ’70-es években sokszor olyan reálgazdasági költségekkel lett volna csak megvalósítható, amit a jegybank nem akart felvállalni. Az 1970-es évek végére azonban a gazdasági szereplők egyre elégedetlenebbé váltak a magas infláció miatt és jelentősen romlott a jegybankba vetett bizalom. A változást Paul Volcker jegybankelnök hozta, akinek elnökké választásával a Fed áttért a monetáris aggregátum-célzásra és egyértelművé vált, hogy az infláció leszorítása csak időleges reálgazdasági költség mellett lehetséges. Az 1980-as évek elején az USA gazdasága recesszióba süllyedt, azonban az infláció csökkenő pályára állt és a Fed ezzel párhuzamosan fokozatosan kezdte visszaszerezni hitelességét. Napjainkban a jegybankok többsége az inflációs célkövetés keretrendszerében működik, amelyben az elsődleges cél az árstabilitás biztosítása. Az eddigi tapasztalatok alapján azokban a gazdaságokban, ahol a jegybankok áttértek az inflációs célkövetésre, az inflációs ráták alacsony szinteken stabilizálódtak és a gazdasági szereplők inflációs várakozásai is alacsony szinten horgonyzottak. Ez a monetáris politikában bekövetkezett változás a várakozások orientálásán keresztül csökkenti annak a kockázatát, hogy az inflációs várakozások jelentősen megemelkedjenek és inflációs spirál alakuljon ki.

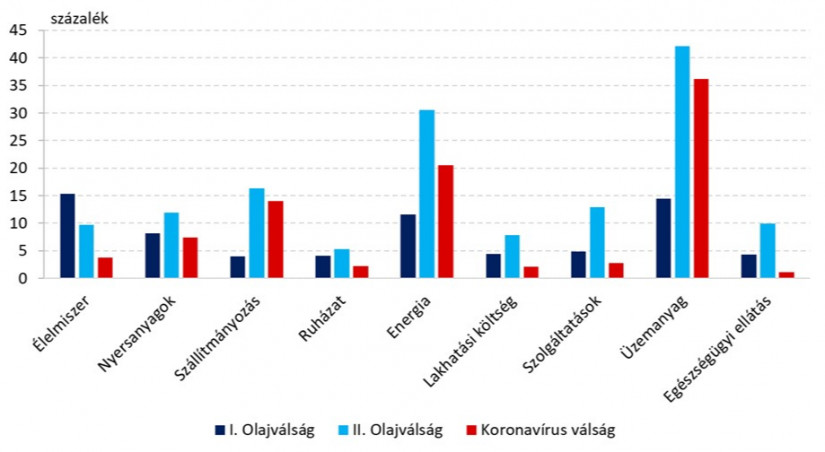

Az infláció emelkedése mögött napjainkban egyelőre főként néhány termékcsoport átlagon felüli drágulása húzódik meg, ami azonban átgyűrűzhet a termékek és szolgáltatások szélesebb körébe is. Míg az USA-ban az 1970-es években az inflációs mutató mellett több alindex is egyidejű, nagyobb mértékű emelkedést mutatott, addig jelenleg a ’70-es évekhez képest az infláció és az egyes alindexek egyelőre mérsékeltebb ütemben emelkednek (2. ábra).

Az első olajárrobbanás idején az energiaárak emelkedése mellett az élelmiszerárak is jelentős ütemben, átlagosan 15 százalékkal emelkedtek éves bázison az Egyesült Államokban, míg a szolgáltatások és a szállítmányozás területén az áremelkedés magas volt, de nem kiugró. Ugyanakkor a második olajárrobbanás idején a termékcsoportok jóval szélesebb körében volt megfigyelhető az infláció gyorsulása, az energiaárak mellett a szolgáltatások, szállítmányozás és nyersanyagok esetében is kétszámjegyű volt az áremelkedés üteme. Napjainkban az egyes alindexek közül néhány mutat kiugró mértékű emelkedést (pl. USA esetében az energiaárak, nyersanyagok, szállítmányozás), míg a többi alindex ennél mérsékeltebb ütemű áremelkedést jelez (3. ábra).

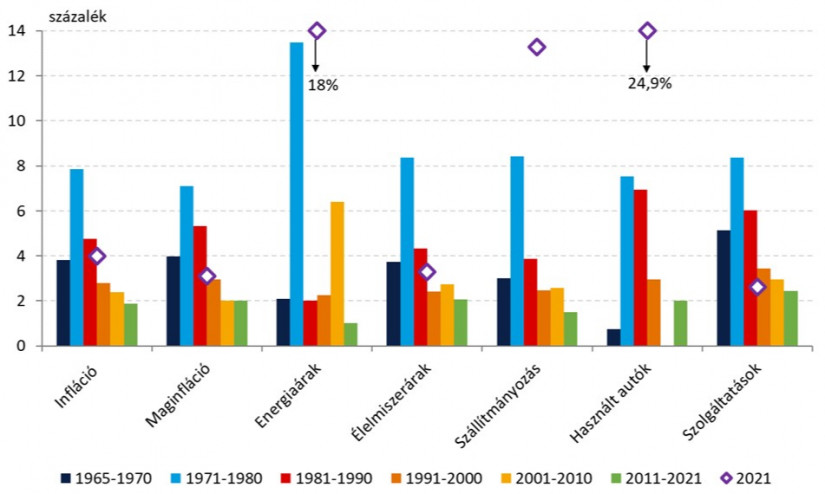

Az elmúlt hónapokban ugyanakkor egyre több jegybanki döntéshozó hangsúlyozta, hogy az infláció a korábban vártnál tovább maradhat magasabb szinteken és az áremelkedés a termékkörök szélesebb körét is érintheti, ami időközben már a tényadatokban is kezd tükröződni (Lagarde, 2021)(Waller, 2021). A nyersanyagok piacán látott áremelkedést a ’70-es évekkel összevetve elmondható, hogy a fém és a kőolaj kivételével a vizsgált nyersanyagok ára hasonló mértékben emelkedett. Míg a kőolaj ára az első két olajválság során tapasztaltnál jelenleg kisebb mértékben, addig a fémek ára a ’70-es éveket meghaladó mértékben emelkedett. Az első és második olajválság idején a WTI kőolaj ára közel megháromszorozódott, míg jelenleg 80 százalékos emelkedést mutat az olaj hordónkénti ára. A két olajválság kitörését követő egy évben főként a kőolaj ára ugrott meg, azonban később a többi nyersanyagár is jelentős emelkedést mutatott (4. ábra).

* A szerző a Magyar Nemzeti Bank (MNB) munkatársa

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 2069,35 pontos, 1,41 százalékos emelkedéssel 148 632,55 ponton zárt pénteken.

Soha nem látott mértékben, csaknem ezer milliárd forinttal nőtt júniusban a magyar háztartások pénzügyi megtakarításainak állománya.

Megkezdődik az egykori Óbudai Gázgyár területén a Duna medrének szennyezését mérséklő első beavatkozást.

Több mint 68 millió forintos bírságot szabott ki a Gazdasági Versenyhivatal egy ismert hazai fodrászcikk-forgalmazóra.

Enyhülni látszik a Paksi Atomerőművet veszélyeztető helyzet: a Duna vízszintje Paksnál az elmúlt egy napban három centimétert emelkedett.

Országos ellenőrzést indított a Nemzeti Kereskedelmi és Fogyasztóvédelmi Hatóság a nemzetközi konyhát kínáló vendéglátóhelyeken.

Délután kettőtől kormányszóvivői tájékoztatót tart Magyar Péter miniszterelnök, ahol várhatóan az eheti kormányülés döntései és az energiaválság alakulása kerül a fókuszba.

Hatalmas meglepetésként értékelték az MTI-nek nyilatkozó elemzők a júliusi, 1,2 százalékos inflációs adatot.

A magas energiaárak, a gyenge európai kereslet és az autóipar versenyképességi gondjai továbbra is komoly fékezőerőt jelentenek Németország számára.

Véget ért az önkéntes fogyasztáscsökkentés időszaka: a kormány szerint sikerült átvészelni az idei nyár eddigi legkritikusabb napjait.

A MOL-csoport ma közzétette 2026 második negyedévének pénzügyi eredményeit.

A rendkívül alacsony vízállás miatt ismét rákkeltő és mérgező anyagok szivárognak a Dunába az egykori Óbudai Gázgyár területéről.

Emelkedés várható pénteken a Budapesti Értéktőzsdén (BÉT) köszönhetően a Mol vártnál kedvezőbb második negyedéves eredményeinek az Equilor Befektetési Zrt. elemzője szerint.

A viszonylag magas beszerzési árak miatt a lakossági rezsicsökkentés fenntartása évente mintegy ezermilliárd forintos terhet ró a magyar költségvetésre.

2026. júliusában a fogyasztói árak átlagosan 1,2%-kal haladták meg az egy évvel korábbiakat, júniushoz képest pedig az árak 0,1%-kal csökkentek.

Gyengült péntek reggelre a forint árfolyama a főbb devizákkal szemben az előző délutáni jegyzéséhez képest a nemzetközi devizakereskedelemben.

A mai naptól megszűnik az önkéntes lakossági fogyasztáscsökkentés, miután a kormány értékelése szerint sikerült megvédeni Magyarország energiabiztonságát.

Gyengült a forint a főbb devizákkal szemben csütörtökön kora estére a bankközi devizapiacon reggelhez képest.

a hazai halgazdálkodók emberfeletti erőfeszítésekkel küzdenek a tavak megmentéséért

A kormány egy 868 milliárd forintos, átfogó energetikai fejlesztési csomagot fogadott el az elmúlt évek elmaradásainak pótlására.

A 2026-os aszály a várakozások szerint még a 2022-es rekordokat is felülmúlhatja, miközben a kukoricatermés jelentős visszaesése miatt Magyarország ismét importra szorulhat.

A 2026-os rendkívüli nyári aszály már messze túlmutat a mezőgazdaság problémáin.

A júniusi ipari és kiskereskedelmi adatok vegyes képet mutatnak: az ipari termelés éves szinten erősebben nőtt a vártnál.

A saját márkás termékek népszerűsége töretlen.