Szigorítja az elektromos rollerek használatára vonatkozó szabályokat Görögország.

Miként lehetséges, hogy két elsőre egyformának tűnő biztosítás díja nagyon különböző? Lehet, hogy a szolgáltatások mégsem teljesen azonosak? A Bankmonitor szakértői megvizsgálták, mit kapsz egy olcsó és egy drágább biztosításért.

A kockázati életbiztosítás az egyik legegyszerűbb biztosítástípus: a biztosított halála esetén - függetlenül attól, hogy a haláleseti milyen okból következett be - a biztosító kifizeti a biztosítási összeget. Tehát mindegy, hogy betegség vagy baleset volt-e a kiváltó ok.

Ha ilyen biztosítást vásárolsz, drágább lesz, de teljeskörű védelmet biztosít. Ez a biztosítás tehát anyagi biztonságot jelent a családod és a szeretteid számára, akikről gondoskodni akarsz, de számodra nem, mivel az összeg kifizetésekor te már nem leszel életben.

Éppen ezért a biztosítók kiegészítő szolgáltatásokat ajánlanak a kockázati életbiztosításaik mellé, amelyek tartalmaznak úgynevezett életbenléti szolgáltatásokat is. Ezek már kifejezetten a te saját anyagi védelmedet szolgálják, kategória szerint pedig lehetnek élet-, baleset- vagy éppen egészégbiztosítások.

Ilyen például a kritikus betegségekre szóló biztosítási védelem, ami arról szól, hogy már egy életet veszélyeztető betegség diagnosztizálása esetén kifizetik számodra a biztosítási összeget, így a pénz gyógyításra, rehabilitációra fordítható, nagymértékben csökkentve annak az esélyét, a betegség végül halálossá váljon.

Egy balesetbiztosítás csak valamilyen baleset bekövetkeztekor nyújt szolgáltatást, vagyis a legváratlanabb helyzetekben segíthet.

Biztosan tudod, hogy mi a baleset, de érdemes a definícióját elolvasni: a biztosított személy akaratától független, hirtelen fellépő külső behatás, amely következtében a biztosított múlékony sérülést (pl. csonttörés), maradandó egészségkárosodást szenved vagy egy éven belül elhalálozik.

Egyébként a biztosítási feltételek mindegyike tartalmazza a baleset definícióját, ami egyértelműen meghatározza, hogy mikor jár a szolgáltatás. Tehát egy balesetbiztosítás betegség esetén nem fizet!

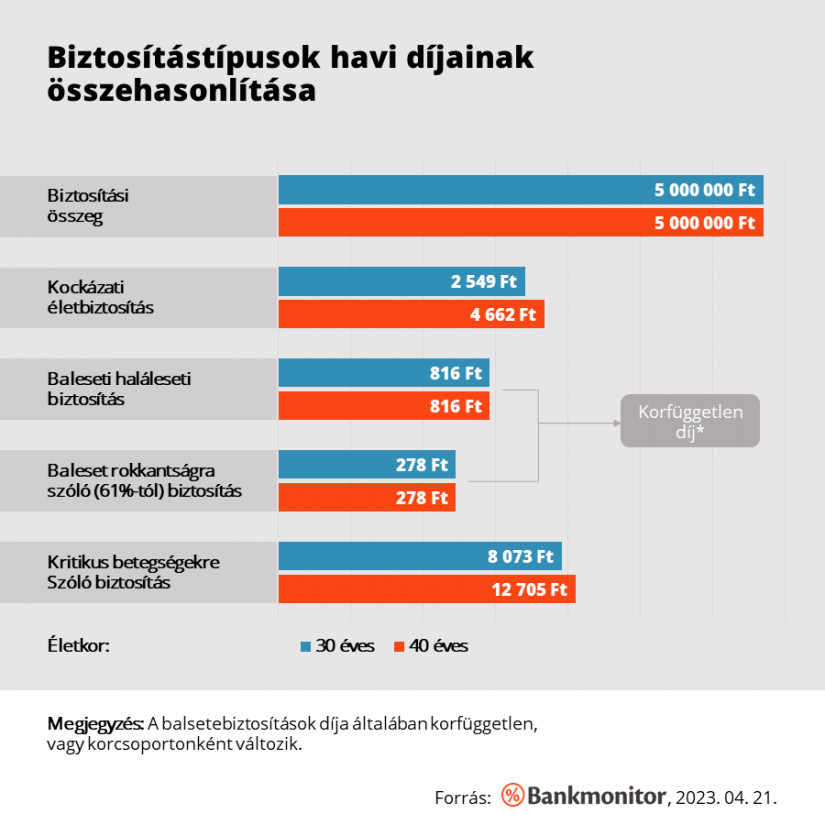

Balesetek sokkal ritkábban fordulnak elő, mint betegségek, ezért a balesetbiztosítások ára is kedvezőbb. Ha megnézed az alábbi ábrát, akkor láthatod, hogy a KSH 2021-as adatai szerint a motoros járműbalesetek mindössze 0,4 százalékot tettek ki az összes halálozásból, de az összes balesettípus aránya is csak 1,6 százalék volt, míg a leggyakrabban előforduló súlyos betegségek aránya 60 százalék volt.

Egy biztosítási termék árát alapvetően az határozza meg, hogy a szerződésben vállalt kockázat – jelen esetben a baleset – milyen gyakran fordul elő. Ha az előfordulás gyakori, akkor a biztosítónak gyakran kell szolgáltatnia, sok pénzt kell kifizetnie, vagyis több pénzt is kell beszednie díjak formájában.

Amennyiben az adott kockázat alacsony, akkor kevesebb pénzből is ki tudja fizetni a szolgáltatási összegeket, vagyis a díj is alacsonyabb lesz. A balesetbiztosításoknál az utóbbi a helyzet: ritkán fordul elő, ezért a díja is alacsony.

Az alábbi ábra egy 30 és egy 40 éves biztosított díjait mutatja. A biztosítási összeg minden biztosítástípus esetében 5 millió forint. A baleseti halálesetre szóló védelem az életbiztosítási díj 32, illetve 18 százaléka, míg a baleseti rokkantságé 11 és 6 százalék. A kritikus betegségekre szóló biztosítás díja nagyjából a háromszorosa a halálesetiének. Vegyük azt is figyelembe, hogy itt nemcsak a vezető halálokok miatti gyakoriság az oka a magas díjnak, hanem az is, hogy a biztosítás már a diagnosztizáláskor fizet, ami még gyakrabban fordul elő, mint az ebből fakadó haláleset.

A Bankmonitor kockázati életbiztosítási kalkulátorának segítségével egyszerűen kiszámolhatod te magad is, hogy mennyibe kerülne számodra az életbiztosítási védelem a hozzá kapcsolódó baleseti és egészségbiztosítási kiegészítőkkel együtt.

(x)

Szigorítja az elektromos rollerek használatára vonatkozó szabályokat Görögország.

A magyar szőlőtermesztés jelenlegi legnagyobb ellensége nem az időjárás, hanem egy apró rovar által terjesztett gyilkos kór.

Vasárnap hajnalban egy víztölcsér csapott le Lošinjra, amely két tengerparti kempingben is jelentős károkat okozott.

Donald Trump amerikai elnök megerősítette, hogy a gép védelmi rendszereit a lehető legmagasabb szintre fejlesztik

Toto Wolff, a Mercedes csapatfőnöke elismerte, hogy az istálló cserbenhagyta George Russellt a Belga Nagydíjon.

Évről évre több a súlyos e-rollerbaleset, a biztosítás ára pedig már több mint 30 százalékkal emelkedett.

A turisták egyik legnagyobb veszélye nem a rossz idő vagy a lekésett repülő, hanem a zsebtolvajok és csalók kifinomult módszerei lehetnek.

Sűrű, fekete füst szállt fel Üröm környékén pénteken nap közben - vette észre a Pénzcentrum olvasója. Egyelőre nem tudni, mi állhat a háttérben.

Bűncselekmény hiányában megszüntette a rendőrség a nyomozást a kecskeméti katonai repülőtérről eltűnt MiG–29-es vadászgépalkatrészek ügyében.

Településtípusok tekintetében igen jelentős az eltérés az átlagdíjakban.

A tavaszi lakásbiztosítási kampány és az egy éves díjkorlátozás nyomán ismét enyhén csökkentek a lakásbiztosítási díjak.

A kellemetlen meglepetések és a komoly anyagi veszteségek elkerülése érdekében elengedhetetlen a szerződési feltételek alapos áttekintése.

A szélsőséges időjárási események intenzitása egyre nő, és gyakran alig néhány nap alatt több ezer kárbejelentést eredményeznek, emiatt pedig egyre fontosabbá válik a megelőzés.

A pesterzsébeti strandon nemrég történt baleset ismét ráirányította a figyelmet egy kevéssé ismert meteorológiai jelenségre, a porördögre.

A 2008-as másodlagos jelzáloghitel-piaci válságot sikeresen megjósoló amerikai fedezetialap-kezelő, Lee Robinson most a nagy biztosítótársaságok összeomlására spekulál.

Egy váratlan egészségügyi probléma vagy járattörlés könnyen megkeserítheti az utazást, így nem mindegy, milyen biztosítást választunk.

A biztosítók kizárólag a váratlan vészhelyzetek költségeit térítik meg, és ezeket is szigorú feltételekhez, például a terhességi korhoz vagy előzetes orvosi igazoláshoz kötik.

Jelentősen nőtt az autókra kötött kötelező felelősségbiztosítások száma: 2026 első félévében 23 százalékkal több szerződést kötöttek az autósok éves szinten.

Közel 5 százalékkal csökkent a személygépkocsik kötelező gépjármű-felelősségbiztosításának (kgfb) átlagos éves díja idén március végére.

Még mindig nagyon sokan biztosítási védelem nélkül indulnak külföldi pihenére, annak ellen,re, hogy a biztosítási termékek nagyja napi ezer forintnál is olcsóbb.

A Hetifókuszban ezúttal azt vizsgáltuk meg, mire érdemes figyelni a gyermekek biztosításánál a nyári szünet előtt.

Horvátországban egészségbiztosítási kártyával sem ingyenes az egészségügyi ellátás, így az utasbiztosítási védelem már a közeli úti célok esetén is egyre fontosabb.

Felrobbantottak egy bankautomatát Oszlány főterén, a hatóságok lezárták a területet, a nyomozás pedig jelenleg is folyamatban van.