Szinte minden ügyünket az interneten intézzük. De vajon tényleg biztonságban vagyunk online? Mutatjuk!

Az ingatlanárak csökkenésére lehet számítani Annak ellenére, hogy a mögöttünk álló évek sem voltak túl rózsásak, nagyon úgy tűnik, hogy a legrosszabb még csak most következik a magyar ingatlanpiacon. A lakáshitelek szigorítása és a gazdasági visszaesés együttes hatása éles visszaesést hozhat idén és 2010-re egyaránt.

30 %-os visszaesés sincs kizárva

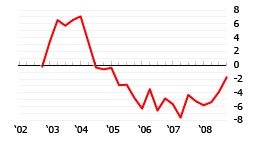

A nemzeti bank adatai szerint a 2004-től eltelt időszakban reálértéken évi 2,7- 5,7 %-os visszaesést élt meg a fővárosi lakáspiac. A Colliers International előrejelzése szerint idén 10 %-os árcsökkenés jöhet, de egyes ingatlantípusok körében a 30 %-os visszaesés sem kizárt.

A magyar államadósság növekedése, a költségvetési deficit emelkedése, a jelzálogpiac - különösen a devizahitelek - zsugorodása és a forint gyengülése visszavetette a külföldi befektetők bizalmát. A magyar fizetőeszköz tavaly ősszel néhány hét leforgása alatt 20-30 %-ot vesztett az értékéből az euróval szemben.

Országunk kénytelen volt az IMF-hez fordulni segítségért, a 25 milliárd dolláros hitel csak tompítani tudta a negatív hatásokat. A bankok többsége felfüggesztette a svájci frank hiteleket, melyek 2007-ben és 2008 első három negyedévében az új hitelkihelyezések 80-90 %-át tették ki.

Az idei gazdasági visszaesést már 6 %-osra prognosztizálják, az Ecostat ennek megfelelően 8-9 %-os ingatlanár csökkenést vár. A lakástámogatások megszüntetése után kérdés, hogy mikor lesz legközelebb olyan év a magyar ingatlanpiacon, mint például a 2003-as, amikor az árak 5,45 %-kal emelkedtek.

A támogatások fellendítették a piacot

A támogatott hitelek az évtized elején történő bevezetése élénkítő hatással volt a piacra, a kamattámogatás, a szocpol és az illetékmentesség sok fiatal pár lakhatási problémáját megoldotta. 2003-ra az újépítésű ingatlanokra kihelyezett lakáshitelek aránya 29 %-ról 68 %-ra emelkedett.

A kormányváltást követően a támogatott lakáshiteleket több lépésben korlátozták, az első szigorítások a használt lakások piacát tette tönkre, az intézkedések hatályon kívül helyezése az újépítésű lakások piacát is évekre visszavetheti. Ugyanakkor a támogatások fenntartása tovább terhelné az ország több sebből vérző költségvetését.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A rendszerváltást követő lakásprivatizáció sokak szerint elhibázott lépés volt, az országban a magántulajdonban lévő lakások aránya néhány év alatt szokatlanul magas 92 %-os szintet ért el. A lakások műszaki állapota sok esetben hagy kívánnivalót maga után, a lakásállomány 15 %-ában nincs vezetékes víz, negyedében pedig fürdőszoba.

A frankhitel tündöklése és bukása

A 2003-as első lépésben végrehajtott szigorításokat követően az ország jelzáloghitel piaca új termékkel, a devizahitelekkel bővült. Fokozatosan egy új slágertermék a svájci frank hitel vette át a támogatott hitelek szerepét. A devizahitelek dominanciája az évtized második felér olyan méreteket öltött, hogy több bank is fontolóra vette a néhány százalékos piaci részesedéssel bíró forint alapú hitelek értékesítésének megszüntetését (ezt azonban egyik pénzintézet sem hajtotta végre). 2008-ra a teljes lakossági hitelállomány 57 %-át a frankhitelek tették ki.

Az átlagos CHF hitelkamatot 3,29 %-ra szorították le, szemben a 4,3 %-os EUR alapú és a 9,13 %-os HUF alapú hitelkamatokkal. Az ügyfelek joggal választották az alacsonyabb hitelterheket kínáló deviza alapú termékeket. A termék virágkora 2008 októberében véget ért, a frankhitelezés gyakorlatilag néhány hónap alatt megszűnt az országban. A forint gyengülésével a lakáshitelesek törlesztőrészletei és a fennálló hiteltartozás az égbe szökött.

A kosz és a graffiti maradt, a külföldiek elmentek

Szinte minden ügyünket az interneten intézzük. De vajon tényleg biztonságban vagyunk online? Mutatjuk!

A Duna tartósan alacsony budapesti vízállása ellenére sincs veszélyben a főváros ivóvízellátása.

Miközben a fővárosi piac látványosan lassult, egyes megyékben élénkülés tapasztalható.

Hiába a rekordalacsony vízállás, a Velencei-tó környéki ingatlanárak nem estek vissza.

Mérsékelt élénküléssel, de élesen kettéváló keresleti trendekkel indult a nyári szezon a dél-alföldi régió üdülőövezeteiben.

A kormány ma 13 órától ismét kormányszóvivői tájékoztatót tart.

A programok indulása óta ez a kamattámogatás közel egy százalékponttal csökkent.

Mikor ideális megházasodni? Mikor érdemes először saját lakást vásárolni? És létezik-e egyáltalán olyan életkor, amikor már „késő” új fejezetet nyitni az életben? Mutatjuk!

A súlyos aszály már a korábban állandó vízhozamú hegyvidéki patakokat is kiszárítja Magyarországon, ennek egyik drámai példája a börzsönyi Morgó-patak

Nem éri meg túl magas áron meghirdetni az ingatlant, még akkor sem, ha az eladó később alkura számít.

Szombatig tart a társadalmi egyeztetés arról a kormányzati javaslatról, amely a vármegyéket ismét megyékre, a főispánokat pedig kormánymegbízottakra nevezné át.

Elszámoláshoz kötné a 100 ezer forintos iskolakezdési támogatást Pilis polgármestere.

Bár a kínálat országosan enyhén szűkült, az árak tovább emelkedtek, így a megyei jogú városok többségében a négyzetméterárak már átlépték az egymillió forintos határt.

A tolvajokat térfigyelő kamerák segítségével azonosították és követték nyomon, az eltulajdonított holmikat pedig visszaadták a tulajdonosnak.

Ezen a héten az ország tizenegy vármegyéjének 151 településén, valamint két budapesti kerületben folytatódik a földi kémiai szúnyoggyérítés.

Bár 40 fokos rendkívüli forróságra nem kell számítani, a hőmérséklet ismét 32–37 fokig emelkedik, és országos csapadék sem várható az elkövetkező időszakban.

A dél-magyarországi térség piacát a nagyszabású ipari beruházások, az új egyensúlyt kereső lakáspiac, illetve az ipari és logisztikai ingatlanok iránti érdeklődés határozza meg.

A meghiúsult rákosrendezői mini-Dubaj-beruházás miatt kiürített egykori MÁV-lakásokat tömegesen lepték el az önkényes lakásfoglalók

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.