A vállalat azzal indokolja a németországi leépítést, hogy költségcsökkentést kell véghezvinni, de a termékkínálat is szűkebb lesz.

Az elmúlt negyedévben a régió négy fontosabb országában (Lengyelország, Csehország, Szlovákia és Magyarország) jelentős kamatcsökkentések következtek be, ebből a legtöbb Lengyelországban (100 bp), illetve Magyarországon (75 bp) volt. A régiós devizák euróval szembeni kurzusa korrigálni tudott a március elején elindult "botlás" után, míg ezzel párhuzamosan az állampapírok másodpiacán több hullámban lendületes hozamcsökkenések következtek be. A régió vonzereje tehát a csökkenő kamatszint ellenére újra emelkedni tudott. Jogos kérdésként vetődik fel, hogy mindez hogyan befolyásolta a piacok megítélését az adott országok euró-bevezetéséről, tarthatónak vélik-e a céldátumot? Sajnos Magyarország a konvergencia-folyamatban továbbra is jócskán elmarad a versenytársaktól, de az első "reménysugár" a 2010-es euró eléréséhez a negyedév során felcsillant.

Az alábbi ábrán a régiós devizák relatív árfolyam-mozgása arra utal, hogy a március elején megindult korrekció a lengyel zloty-nál okozta a legnagyobb gyengülést (a kurzus közel 10%-ot változott március eleje és április vége között). Ezt követően az év negyedik hónapjának végén hirtelen hangulatváltozás következett, és a lengyel fizetőeszköz érdemben erősödött, míg a többi deviza a következő hetekben enyhe további gyengülést produkált az euróval szemben (a forint tűnik ki leginkább további leértékelődésével, 255-ig mozdult az árfolyam).

Számszerűen is kifejezve különböző időtávokra a régiós devizák mozgását, ki kell emelni, hogy a zloty június végi szintje több mint 10%-os erősödést mutat egy éves összehasonlításban (ez márciusban éves szinten még 20%-ot jelentett.) A forint erősödött a legkevésbé (1.6%) tavaly júniushoz képest a négy devizapár közül.

A régiós állampapír-piaci folyamatok jobb érzékeltetése szempontjából mindenképpen ki kell térnünk rá, milyen irányadó kamatváltoztatások következtek be az elmúlt három hónap során. Ezeket táblázatba foglaltuk a jobb áttekinthetőség céljából.

|

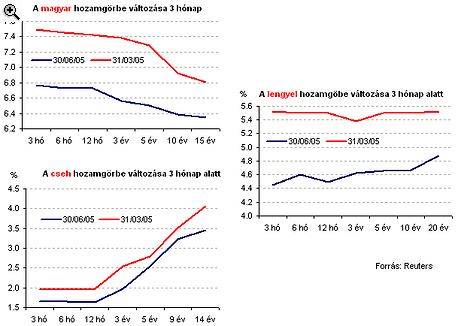

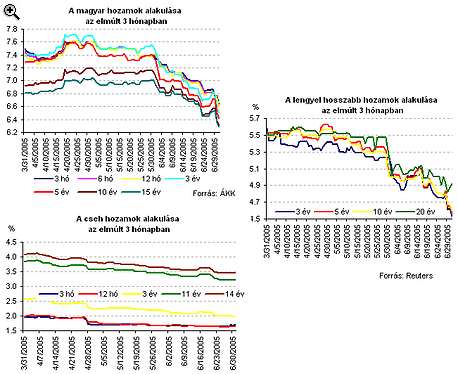

Amennyiben ahozamok időbeli alakulását napi szintre lebontva nézzük, láthatjuk, hogy a magyar benchmark-oknál április második felében volt egy intenzív hozamemelkedés, majd május és június utolsó napjaiban intenzív hozamcsökkenéseknek lehettünk tanúi. A lengyel papíroknál a május és június végi intenzív hozamcsökkenések szintén megfigyelhetők, így ekkor régiós szintű tőke-beáramlási hullámról beszélhetünk. A cseh hozamoknál nagyobb elmozdulásokat nem, csak fokozatos lassú hozamcsökkenéseket láthatunk a hosszabb futamidők esetében.

|

JÓL JÖNNE 5 MILLIÓ FORINT?

Amennyiben 5 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 106 053 forintos törlesztővel a CIB Bank nyújtja (THM 10,39%), de nem sokkal marad el ettől az MBH Bank (THM 10,61%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Az imént bemutatott hozamcsökkenések nyomán jogosan vetődik fel a kérdés, hogy hogyan teljesített a régió a konvergencia-folyamatbeli előrehaladás tekintetében. Míg Szlovákia 2009-es, addig a többi ország inkább 2010-es (eseleg az utáni) euróbevezetést céloz meg, azaz kb. 5 évre vagyunk a pénzcsere bekövetkezésétől. Ez azt is jelenti, hogy 5 év múlva pl. az 5 éves magyar, vagy cseh hozamnak közel azonos szinten kell lennie az euró-zóna 5 éves hozamával.

A jelenlegi hozamok (5 és 10 éves zérókupon) alapján azonban ezt már most is ki lehet számolni, hogy várhatóan így lesz-e. Most úgy tűnik, hogy a piac továbbra sem szavaz bizalmat a magyar 2010-es euró-bevezetési céldátumnak (inkább 2012 utánra teszi a bevezetés várható idejét), ezzel szemben a cseh, a szlovák és a lengyel euróbevezetési céldátumok egyre inkább hitelesek a befektetők körében (nullához közelít az 5 év múlvai 5 éves forward hozamkülönbség az euró-zóna hasonló hozamához képest, azaz kezd eltűnni a hozamfelár).

A bekövetkezettnél nagyobb hosszú oldali magyar hozamcsökkenést gátolhatta az államháztartás helyzetéről napvilágot látott számos kedvezőtlen hír az utóbbi időben (pl. S&P leminősítés, június végére közel 100%-ra emelkedhet a teljes éves hiányterv teljesítettsége, az 5 éves adócsomag jelentős kedvezőtlen hatással van az államháztartás egyensúlyi helyzetére, és így a konvergencia-programtarthatóságára is)

Az előző oldalon bemutatott dinamikus magyar állampapír-piaci hozamcsökkenések mögött a külföldi befektetői aktivitás fokozódása meghatározó lehetett. Erre vall az, hogy a külföldiek kezében lévő állampapír-állomány az utóbbi mintegy 3 hétben dinamikus emelkedést mutat. A június közepi 2410 milliárdról június végére 2560 milliárd forint fölé emelkedett az állomány, mely az utóbbi egy év folyamatainak tükrében kiemelkedő periódusnak mondható.

Amint arra már többször is utaltunk: ha nem is az egyedüli üdvözítő megoldás, de egy fontos eszköz a pénzügyi kormányzat kezében van (államháztartási hiánycsökkentés). A legutóbbi hírek azonban továbbra is arról szólnak, hogy közel 100%-os deficitteljesítés ellenére nincs szükség idén további kiadáscsökkentő intézkedésekre az államháztartásban. Vigyázni kell a húr feszítésével...

A vállalat azzal indokolja a németországi leépítést, hogy költségcsökkentést kell véghezvinni, de a termékkínálat is szűkebb lesz.

A munkanélküliek száma 219 ezer fő volt, ami mérsékelt, de továbbra is érdemi jelenlétet jelez a munkaerőpiacon.

Kritikus ponthoz érkezett a hazai fuvarozási szektor, jönnek a külföldi sofőrök Magyarországra.

Egyeseknek több tízezer forinttal is nőhet a nettó bére, a leggazdagabbak viszont új adó bevezetésével szembesülhetnek.

Hogyan a legegyszerűbb és mennyibe kerül a hatósági erkölcsi bizonyítvány igénylése 2026-ban? Összegyűjtöttük, amit tudni érdemes.

A hosszútávú ösztönzőprogramok Magyarországon továbbra sem elterjedtek széles körben.

A romló gazdasági környezet és a növekvő munkanélküliség ellenére egyre élesebb verseny várható a hazai munkavállalókért.

A béreket gazdag juttatási csomag egészíti ki, köztük egy nagy értékű, ingyenes magánegészségügyi csomag.

Mennyire tartanak az emberek attól, hogy a mesterséges intelligencia átalakítja a munkaerőpiacot? Sokan úgy érzik, hogy a probléma inkább „globális”, mint személyes.

Bő egy évtizeden át a hazai gazdaság fejlődését a foglalkoztatottak számának drasztikus növelése hajtotta.

A lista azt mutatja, hogy az inflációval korrigált keresetek növekedésében több korábban felzárkózó gazdaság is megelőzte a fejlettebb nyugati államokat.

A távozó politikusoknak le kell mondaniuk hivatali juttatásaikról, ugyanakkor háromhavi végkielégítésre jogosultak. Ennek együttes összege eléri a bruttó 1,35 milliárd forintot.

Miközben Budapesten közel 600 ezer forint az átlagos nettó fizetés, több megyében alig haladja meg a 360 ezret, és egyes ágazatokban még a 200 ezret...

Bár az év eleje hagyományosan a bérrendezések időszaka, idén a versenyszféra dolgozóinak kevesebb mint fele (48%) részesült emelésben.

Horvátországban tovább nőttek az idénymunkások bérelvárásai.

A rugalmas és hibrid munkavégzés ma már nem kényelmi kérdés, hanem a munkaerőpiac egyik kulcsa:

Szokatlan, de igen ötletes álláskereső hirdetésbe futhattak bele a napokban azok, akik a budapesti Frankel Leó úton sétálgattak.

Az ALDI-ban fontos a vevők elégedettsége, ezért a pénztárcabarát ár, a frissesség és a színvonal garantált!

Idén 35 éves a SPAR Magyarország - három és fél évtized alatt a vállalat az ország egyik legnagyobb élelmiszer-kereskedelmi szereplőjévé vált.

Sok vállalkozás nem az indulásnál, hanem a növekedés során akad el. A Visa She’s Next program mentorai mondják el, mi áll a háttérben és mi hozhat fordulatot.