A hazai lakásépítési piac többéves visszaesést követően ismét élénkülést mutat az MBH Index legfrissebb elemzése szerint.

Aki még energetikai beruházást szeretne idén, az ne halogassa tovább, mert mindjárt nyakunkon a tél. A rezsiszámlán pedig akkor már jó lenne 20-30 ezer forintokat is spórolni. Ehhez azonban az kell, hogy a lehető legkörültekintőbben járjunk el a hőszigetelés, nyílászárócsere vagy fűtéskorszerűsítés kapcsán, kinek, melyik lenne inkább esedékes. Mutatjuk pontosan, hogy jön ki a spórolós-matek, ahogy azt is, milyen finanszírozási megoldások közül lehet érdemes válogatni.

A nyári hónapokban a Pénzcentrumon négy részes cikksorozatban foglalkoztunk behatóan az energetikai beruházások szent "négyesével",

A témákat szakértőkkel jártuk körbe, leginkább az árakról, a munakerőhiányról, a megtérülésről, a természetvédelemről, és a felmerülő nehézségekről kérdeztünk szövetségeket, szerelőket, vállalkozásokat. E cikkek egyik legfontosabb megállapítása az volt, hogy

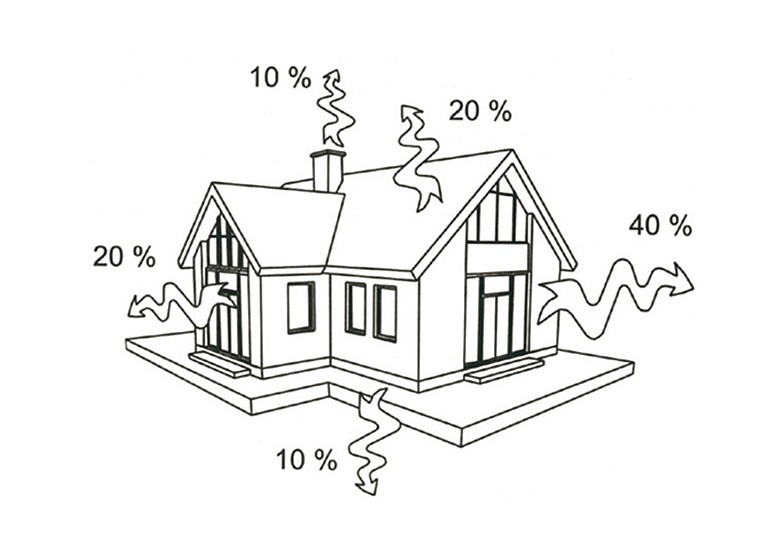

Mindez pedig a statisztikákban is meglátszik, ugyanis hazánkban a nagyjából 4,4 millió lakóingatlant kitevő hazai állomány 70 százaléka nem felel meg a korszerű funkcionális műszaki, illetve hőtechnikai követelményeknek. Ezen belül is kifejezetten tragikus az úgynevezett Kádár-kockáknak az állapota, melyek energiahatékonysága még a többiéhez képest is kirívóan rossz. Mindez azért különöesen kritikus, mert ahol szökni tud a hő, ott bizonyosan szökni is fog, pedig

A kép tanulságos, jól látszik raja, mennyit számít a teljes rezsinket egybevéve, hogy mennyire korszerű megoldásokkal van felszerelve az ingatlanunk. Azt sem szabad persze elfelejteni, nem árulunk zsákbamacskát, hogy bizony az egyes energetikai beruházáshoz használt elemek jócskán megdrágultak az évek hosszú sora alatt, ahogy a munkaerő is, amelyik beépíti ezeket.

Ezek miatt a megugró költség miatt pedig hosszabb megtérülési időre kell számítani, mint az ezt megelőző években. Az energetikai szakértők azonban még így is egyetértenek abban, hogy ha az embernek van rá pénze, akkor minél hamarabb vágjon bele otthona energetikai korszerűsítésébe, mert ez idővel úgyis mindenképpen megtérül majd neki, az egyéb pozitív, például környezeti hatásokról nem is beszélve.

Az álom-rezsicsökkentés, amiről a bevezetőnkben írtunk természetesen egy teljes energetikai beruházásra vonatkozik, aminek az ára egy családi ház esetében 10 milliós nagyságrendre is rúghat. Éppen ezért a szakértők szerint érdemes amennyire csak lehet szétszabdalni a beruházási költségeket, és az egyes energetikai beruházásokat külön-külön, időben eltolva elvégezni.

Ennek a vállalásnak a mezsgyéjén haladva ökölszabályként nagyjából azt lehet mondani, hogy a nyílászárócsere és a hőszigetelés legyen az első - szakértők szerint érdemes a nyílászárócserének megelőznie a homlokzatszigetelést -, értelemszerűen a fennmaradó ezek közül a második, majd végül a fűtéskorszerűsítés, valamint az igazán előre gondolkodóknak ezután vagy ezek valamelyike mellett a napelemrendszer telepítése.

Bárhol is kezdjük tehát a munkálatokat, abban mindenki egyetért, hogy erre a legjobb évszakok a tavasz, illetve az ősz. Az őszből pedig még több mint két hónap hátra van, arról nem is beszélve, hogy nagy hidegekre még nagyon sokáig nem kell számítani. Igaz, ami igaz, nem árt sietni, mert a hazai szakemberek igen elfoglaltak, főleg a fűtési szezon előhónapjaiban.

Ahogy írtuk, és az ábrán is bemutattuk, bizony a falakon és nyílászárókon jó sok hő tud szökni, úgyhogy ha már a nyílászárókat korábban kicseréltük, vagy azok jó állapotúak, akkor mindenképpen érdemes a hőszigeteléssel kezdeni. Egy átlagos magyar, sátortetős családi ház hőszigetelése körülbelül 1,5 - 2 millió forintból jön ki manapság, a kérdés csak az, hogy mindezt hogyan fedezzük?

Hiába azonban, hogy a beruházással jelentős mértékű rezsicsökkentést lehet elérni, a tapasztalatok azt mutatják, hogy Magyarországon egyelőre sokan megijednek a fenti összgektől. Pedig, ha azt nézzük, hogy milyen forrásból tudunk egy hőszigetelést biztosítani, akkor több lehetőség is szóba jöhet:

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Az első lehetőségnél faék egyszerűségű a döntés, ha az energetikai számítás igazolja, akkor a félretett pénzünket, egyfajta megtakarítási formaként érdemes az ingatlanunkba fektetni. Ha ki akarjuk számítani, mennyi idő alatt térül meg befektetésünk, energetikai számítást kell végeznünk.

Azaz tisztában kell lennünk jelenlegi fogyasztásunkkal és a beruházás után várható értékkel is (fontos, hogy mindkét esetben átalánnyal kalkuláljunk). Ha ez megvan, a tervezett befektetett összeget el kell osztanunk az éves megtakarításunk összegével, így megkaphatjuk a megtérülési időt.

Ha ez megvan, akkor természetesen hitel bevonásán is el lehet gondolkozni, a lényeg itt az, hogy az energetikai számítással alátámasztott beruházást követően a havi átalányon megtakarított összeg nagyobb, vagy legalább akkora lesz, mint a megvalósításhoz igénybe vett hitel törlesztőrészlete, akkor nyert ügyünk van. Hiszen ha mindez fennáll, akkor akár teljesen hitelből is lehet finanszírozni a beruházást, de persze némi önrész megléte mindig nagy segítség.

A hőszigeteléssel pedig nehéz mellélőni, hiszen hatására, már az idei télen élvezhetjük saját rezsicsökkentésünket. Arról nem is beszélve, hogy jövő nyáron, a 2021-es nagy melegben, egy mostani hőszigetelő beruházás a majdani klímaszezonban is abszolút kifizetődő lesz. Mindez persze csak akkor él, hogyha a lehető legteljesebb körű pénzügyileg tudatos döntés révén, olyan hitelt veszünk föl, ami a legjobb konstrukciót nyújtja számunkra. Hiszen a bankok különböző hitelkonstrukció között a futamidő teljes hossza alatt több százezer forintot lehet nyerni vagy éppen bukni. A Pénzcentrum Kalkulátorával össze lehet hasonlítani a magyar bankok ajánlatait, látni a különbségeket, és ezek alapján kiválasztani a számunkra legmegfelelőbb, legolcsóbb konstrukciót.

Példaszámításunkban 500 000 forint önerő mellé felvettünk egy 1 000 000 forintos kölcsönt 60 hónapos futamidőre. Fontos! 2020. december 31-ig minden hazai banknál igényelhetőek az akciós fogyasztási hitelek, melyek kamata egységesen 5,9%. A kedvezményes személyi kölcsön kamata viszont a legtöbb banknál 2021-től megváltozik, és így magasabb lehet a törlesztőrészlet is.

Ha tehát 1 millió forintot vennénk föl, 60 hónapos futamidőre, akkor az egyik legjobb ajánlatot most az MKB Bank nyújtja, 21 679 forintos havi törlesztővel, aminek a visszafizetendő összege a futamidő végére 1 290 416 forint lenne. Ezen felül érdemes még megemlíteni az UniCredit Bank és a Cetelem ajánlatát is, előbbi havi törlesztője 21 772 forintra jönne ki, míg utóbbié 21 840 forintra, a visszafizetendő teljes összeg pedig előbbi esetében 1 295 816, míg utóbbi esetében 1 299 628 forint lenne.

A Raiffeisen Bank és a K&H is nagyon közeli THM mutatóval ad kölcsönt most, előbbi 12,84, utóbbi 12,86 százalékkal. Ennek fényében az előbbi esetben a havi törlesztő 22 478 forint lenne, míg utóbbi esetben 22 628 forint. A Pénzcentrum Kalkulátorában érdemes még megnézni a Cofidis, az Erste Bank, a Budapest Bank és az OTP Bank ajánlatait is.

A hazai lakásépítési piac többéves visszaesést követően ismét élénkülést mutat az MBH Index legfrissebb elemzése szerint.

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A vevők ma már hallani sem akarnak korszerűtlen balatoni házakról, és sok milliót bukik az az eladó, aki ilyet dob piacra.

A harmincas korosztály továbbra is a hazai lakáspiac legaktívabb szereplője, de az idősebb vásárlók sem szorultak háttérbe.

Közép-Magyarország Európa leggyorsabban melegedő régiói közé tartozik, aminek hatásait a hétvégén érkező, 40 Celsius-fokot közelítő kánikula is jól mutatja.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

Bagossy & Nouvelle Vague Nagymaroson, akciós jegyek vasárnapig!