A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Az utóbbi két hónapban több lényeges, a magyar euró-bevezetés várható idejéről szóló kormányzati nyilatkozat is napvilágot látott. Ezek során a kabinet fokozatosan kihátrált a korábban rendre hangoztatott 2010-es hivatalos céldátum mögül. A látványos kommunikációs stratégiaváltás annál kevésbé látványos piaci reakciókat eredményezett, mely az eredeti céldátum hitelességével áll összefüggésben. A

piaci szereplők már legalább egy éve azt hangoztatták, hogy legalább 1-3 éves csúszás valószínű a pénzcserénél. Úgy tűnik, hogy ezt a kormány is kezdi belátni vagy méginkább elismerni.

Jelenleg már ott tartunk, hogy a kormány inkább céldátumot sem mond a pénzcserére (így annak hitelességét sem lehet megkérdőjelezni, illetve a célt nem is lehet eltolni), és várható, hogy ez a helyzet még egy ideig így is marad. Ez persze nem jelenti azt, hogy a piac is elfeledkezne az euróról. Alábbi cikkünkben arra világítunk rá, hogy a pénzcsere csúszásával kapcsolatos kormányzati nyilatkozatoknak eddig csak minimális piaci hatása volt, a konkrét dátummal kapcsolatos hallgatás azonban egy idő után a visszájára is fordulhat.

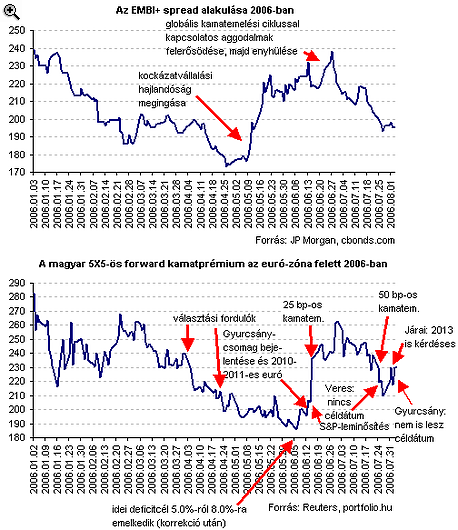

A befektetők euró-bevezetéssel kapcsolatos bizalmának alakulását (közeledünk, vagy távolodunk a pénzcsere bekövetkeztéhez) jól mutatja az, hogy az 5 év múlvai 5 éves magyar államkötvény-hozam mennyivel van felette az euró-zóna hasonló értékének (5X5-ös forward kamatprémium - spread - az euró-zóna felett). Ennek háttere az, hogy ha pl. 5 év múlva euró-zóna tagok leszünk, akkor a pl. 2011-ben induló magyar államkötvény hozama elméletileg csak kis mértékben haladja majd meg az irányadónak tekintett német hasonló futamidejű államkötvény hozamát. A várható hozamkülönbséget a "jelenre vetíti vissza" az 5X5-ös forward, ami tehát azt mutatja, hogy a piac mekkora bizalmat szavaz az 5 év múlvai pénzcserének.

A visegrádi országokat vizsgálva elmondhatjuk, hogy az 5 év múlvai magyar euró-bevezetésben hisznek a legkevésbé a piaci szereplők, bár az utóbbi másfél hónapban kissé ismét nőtt a bizalom. Jelenleg mintegy 230 bp-os az említett magyar spread, szemben a lengyel 115 bp körüli, a szlovák 50 bp körüli felárral (a cseh "kamatprémium" enyhén negatív). Természetesen a spread az árfolyamkockázaton túl más kockázati elemeket magában foglal.

A magyar euró-bevezetéssel kapcsolatos befektetői bizalom éppen egy évvel ezelőtt volt a legnagyobb (130 bp-os felár, ld. alábbi ábra), majd jött a tavalyi deficitcél jelentős felfelé módosítása. Az "autópályatrükk" fennakadt az Európai Bizottság rostáján. Ez az euró-bevezetésel kapcsolatos bizalom jelentős további csökkenését indította el.

Vegyük most szemügyre kicsit részletesebben a 2006-os magyar fejleményeket! Amint az alábbi ábránkon jól látható, a magyar kamatfelár június közepi jelentős emelkedése (190-ről 240 bp környékére) elsősorban a hazai fejleményeknek volt köszönhető (jelentősen megemelt államháztartási hiánycél, befektetői csalódás a Gyurcsány-csomag szerkezete miatt).

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 25 000 000 forintot 20 éves futamidőre már 6,63 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank ahol 6,73%, a CIB Banknál 6,89%, a Raiffeisen Banknál 7,22%, míg az UniCredit Banknál 7,29%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A piac globális kockázatvállalási hajlandóságát jelző EMBI+ spread (amely a feltörekvő piaci államkötvényektől elvárt átlagos hozamfelár változását mutatja) ugyanis csupán enyhe emelkedést mutatott június közepe környékén. Az ábra ugyanakkor arra is rávilágít, hogy a július elejétől megfigyelhető határozott magyar hozamfelár-csökkenés az EMBI+ spread szintén határozott csökkenésével párhuzamosan ment végbe. Tehát itt elsősorban a külső környezet, az általános befektetői hangulat volt meghatározó.

Az időszak második felében feltüntettük a legfontosabb magyar vonatkozású eseményeket (amelyek jellemzően hatással voltak a magyar spread alakulására). Elmondható, hogy Gyurcsány Ferenc, Veres János és Járai Zsigmond euró-bevezetési időponttal kapcsolatos nyilatkozatai érdemben nem befolyásolták a magyar hozamfelár alakulását. Ez főként azzal állhat összefüggésben, hogy a piac egyébként sem gondolta elérhetőnek az eddig a kormány részéről rendszeresen hangoztatott 2010-es céldátumot, így a csúszást valószínűsítő nyilatkozatok sem keltettek meglepetést. A legutóbbi felmérések szerint a befektetők jellemzően 2013-2014-et tartják a legvalószínűbb időpontnak a magyar pénzcserére.

|

Elképzelhető, hogy a piac előbb-utóbb a konkrét euró-bevezetési céldátum megnevezésével kapcsolatos vonakodás mögött nem a makropálya mögötti bizonytalanságokat, hanem inkább a korlátozott kormányzati hiánycsökkentési elkötelezettséget, a 2010-es választásokra való felkészülés (költekezés) miatti visszafogottságot látja. Ez fokozott bizonytalanságot jelenthet a 2013-2014 körüli pénzcsere megvalósíthatóságára is. Amennyiben Járai Zsigmond véleményét (a piac által várt 2013-as EMU-csatlakozás is optimistának bizonyulhat) egyre inkább magukévá tennék a piaci szereplők, az a konvergencia-befektetők újabb csalódását és fokozott negatív reakciókat (emelkedő hozamfelár, gyengülő forinz) okozhat. Amennyiben a kormány hosszabb időn át vonakodik majd hiteles, konkrét céldátumot kitűzni, az azzal a veszéllyel járhat, hogy a távoli jövő ködébe veszik a pénzcsere lehetséges bekövetkezte, a bizonytalanság (a pénzügyi horgony hiánya) pedig egyáltalán nem kedvez az adott ország pénzügyi stabilitásának.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.