A kőrisrontó karcsúdíszbogár (Agrilus planipennis) megtelepedett Beregsurány térségében és már szaporodik.

Az 1970-es évekről szóló, 8 részes cikk-sorozatunk hatodik részeként összefoglaljuk az időszak nyersanyagpiaci és pénzpiaci folyamatainak főbb jellemzőit, illetve napjainkkal vett hasonlóságait, eltéréseit. Elmondható, hogy noha a ’70-es éveket jellemző általános és tartós nyersanyagár emelkedés egyelőre nem tapasztalható napjainkban, azonban több nyersanyag ára is jelentős mértékben, az akkori áremelkedések időarányosan vett mértékéhez hasonlóan emelkedett az elmúlt egy év során. A ’70-es évek és napjaink pénzpiaci dinamikái eltéréseket mutatnak, és a piacszerkezet átalakulását jelzi, hogy a legtöbb nyersanyag esetében a fizikai piac mellett mára a forgalom jelentős része az adott nyersanyag származtatott piacán zajlik. A tőzsdei vállalatok teljesítménye és az állampapír-piaci hozamok alakulása között nem figyelhető meg hasonlóság az olajárrobbanás időszaka és napjaink között. Jelen cikkben a 2022. január 18-ig rendelkezésre álló adatokat vettük figyelembe.

A nyersanyagárak széles bázison és jelentős mértékben emelkedtek az 1970-es évek során. Az 1970-es évek nyersanyagár-emelkedéseivel kapcsolatban jellemzően két okot említ a nemzetközi irodalom. A mai kialakult helyzettel analóg, hogy számos nyersanyag esetén nagyobb mértékű hiány (Cooper és Lawrence, 1975) volt tapasztalható a piacokon, azonban ez historikusan a hatvanas évek végén a nyersanyag kitermeléshez kötődő beruházások csökkenésére (Clark, 1979) vezethető vissza, amelyek kínálati oldalról járultak hozzá a kialakult hiányhoz.

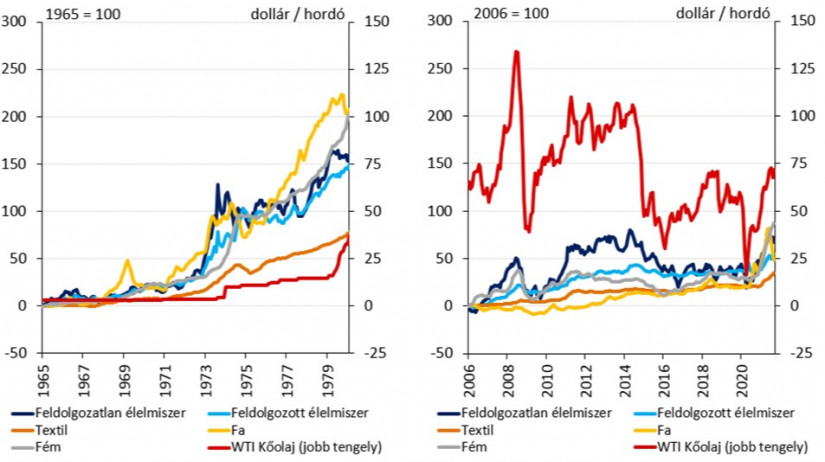

A ’70-es évek első harmadában megduplázódott a főbb nyersanyagok ára. A fafélék, fémek és élelmiszerek piaci ára jellemzően 50–100 százalékkal emelkedett 1965 és 1973 között. Egyes nyersanyagok esetében 2020 óta most is hasonló, esetenként nagyobb áremelkedés tapasztalható. Rövidebb távon, éves alapon vizsgálva – a fém és a kőolaj kivételével – a vizsgált nyersanyagok ára többnyire hasonló mértékben emelkedett, mint a ’70-es évek során.

Míg a kőolaj ára az első két olajválság során tapasztaltnál jelenleg kisebb mértékben, addig a fémek ára a ’70-es éveket meghaladó mértékben emelkedett. Utóbbi azért is jelentős, mert a fémfélék árainak emelkedése az autógyártáson, karbantartáson és szállítmányozáson keresztül gyorsan be tud gyűrűzni a fogyasztói árakba. Az olajárakat tekintve az első és második olajválság idején a WTI kőolaj ára közel megháromszorozódott, míg jelenleg 80 százalék körüli emelkedést mutat az olaj hordónkénti ára éves alapon. Ugyanakkor minden nyersanyagra nézve, évtizedes dinamikát vizsgálva, egyelőre alacsonyabb az áremelkedés (1. ábra).

Az infláció nyersanyag piaci fedezése egy felfelé ható nyersanyagár-fogyasztóiár inflációs spirálhoz vezetett az 1970-es években. A Bank of England korabeli elemzései szerint (Bank of England, 1981) a piacokon kialakult inflációs félelmek miatt a nyersanyagokat inflációs fedezeti céllal kezdték el vásárolni a piaci szereplők. Ennek következtében, a piacok öngerjesztő módon a termelési árak emelkedésén keresztül hozzájárultak a tényleges infláció emelkedéséhez. Ennek kockázata a tovább deregulált és liberalizált pénzpiacok következtében ma is fennáll. További hasonló jelenség a napjainkban leírt „bullwhip-effect”, amely során a globális értékláncok egyes kulcspontjain való tartalékfelhalmozás miatt alakul ki többlet kereslet és ütközik korlátokba a nyersanyagok egészséges földrajzi áramlása.

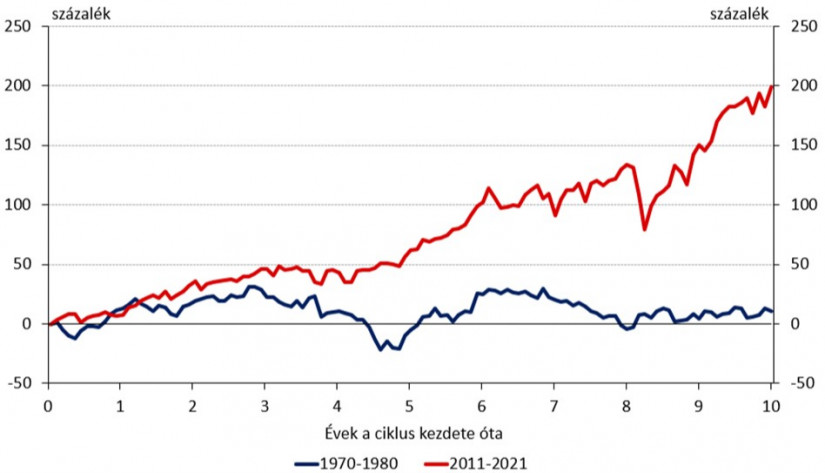

Az 1970-es években a tőzsdeindexek teljesítménye összességében visszafogott volt. Az inflációs félelmek miatt a tőzsde évtizedes teljesítménye gyenge volt az 1970-es években, miközben jelentős árfolyam volatilitás volt tapasztalható. Több visszaesést követően az 1980-as évek elejére érték el a főbb indexek az 1969-es szintjüket. Utóbbi főként azzal magyarázható, hogy a stagfláció és az emelkedő kamatkörnyezet megágyazott az évtizedet jellemző tőzsdei visszaesésnek, így a befektetők elsősorban nyersanyagokra spekuláltak részvények helyett.

A ’70-es évek és napjaink pénzügyi piaci dinamikái jelentős eltéréseket mutatnak. Az 1970-es évek során a DJIA index teljesítménye visszafogottan alakult, évtizedes távlatban vizsgálva a 12 százalékos kumulált realizált hozam oldalazásnak tekinthető. A Dow Jones elmúlt tíz éves teljesítménye ezzel szemben kirobbanó, 200 százalékos kumulált realizált hozamot tudhat magáénak, amely az index fennállásának egyik legsikeresebb évtizedének tekinthető (2. ábra). Amennyiben az indexek pandémia előtti, 2019 év végi értékeit vesszük bázisnak, akkor elmondható, hogy az S&P500 tőzsdeindex 44 százalékkal, míg a DIJA index 26 százalékkal emelkedett alig több mint két év alatt.

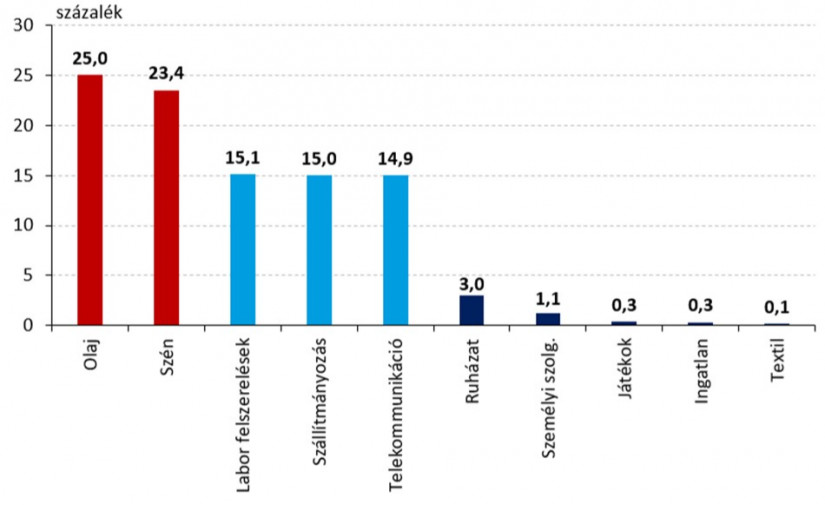

A tőzsdén a nyersanyag-kitermeléshez köthető és a high-tech iparágbeli cégeknek volt jelentős hozamuk. A vállalati teljesítmények iparáganként eltérően alakultak a ’70-es évek során. Számos iparág, mint a lakhatáshoz köthető vállalatok, ruházati termékeket forgalmazó cégek, és általában a szolgáltató szektor tőzsdei képviselői 0 százalékos hozamot realizáltak 1969 és 1980 között. Eközben a nyersanyag-kitermeléssel és feldolgozással foglalkozó szén és olajipari vállalatok az 1970-es években átlagosan 23-25 százalék közötti éves hozamot mutattak fel, míg a telekommunikáció és a szállítmányozási cégek aggregátumai 15 százalék körüli átlagos éves hozamot értek el az időszakban (3. ábra).

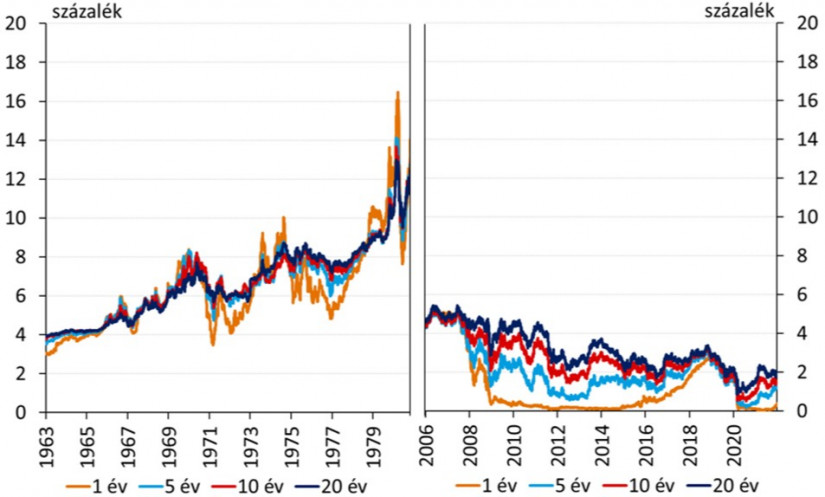

Az állampapír-piaci trendek is különböző mintázatot mutatnak. A ’70-es éveket megelőzően az amerikai állampapír-piaci hozamgörbe egésze felfelé tolódott. A ’70-es évtized nagyobb részében az állampapír-hozamok a 6-8 százalékos sávban mozogtak, majd az évtized végén a jegybanki szigorító politika következtében a hosszú hozamok 12, míg a rövid hozamok 16 százalék fölé emelkedtek (4. ábra). Ezzel szemben az elmúlt 15 évet alacsony hozamok jellemezték, egyetlen lejáraton sem tapasztalható trendszerű, folyamatos emelkedés. Ebben a tekintetben 2020 eleje óta sem látható érdemi elmozdulás, az állampapír-piaci hozamok alacsony szinten, de volatilisen alakultak.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A részvény és kötvénypiacok relatív mozgása is eltérő napjainkban, mint a ’70-es években. A BlackRock elemzői szerint[1] az S&P500 és a 10 éves állampapír árfolyamának 10 éves korrelációja bár mértékében hasonló, de előjelében ellentétes kapcsolatot mutat. Míg a ’70-es évek során a részvényárfolyamok közepesen erősen, negatívan korreláltak a kötvényekével, addig az elmúlt évtizedet pozitív együttmozgás jellemezte.

A 2020-as évtized eleji nyersanyagpiaci folyamatok részben hasonlóságot, részben eltéréseket mutatnak az 1970-es években tapasztalt tendenciákkal. Dinamikáját tekintve hasonlóság, hogy mind napjainkban, mind az első olajár-robbanást követő időszakban hirtelen bekövetkező, jelentős mértékű és a nyersanyagok viszonylag széles körét lefedő áremelkedéseket lehetett megfigyelni. Szemben a ’70-es évekkel, jelenleg még nem beszélhetünk elhúzódó, éveken át tartó emelkedésről, ugyanakkor több nyersanyag ára is jelentős mértékben, az akkori áremelkedések időarányosan vett mértékéhez hasonlóan, esetenként nagyobb mértékben emelkedett az elmúlt egy év során.

A kiváltó okokat illetően azonos, hogy mindkét periódusban a kereslettől elmaradó kínálat eredményezte a nyersanyagárak dinamikus emelkedését. Eltérés azonban, hogy míg napjainkban ez elsősorban a vírus miatti lezárásokból, ellátási-lánc problémákból és az újranyitást követően visszapattanó keresletből fakad, addig a ’70-es éveket tekintve ez főként strukturális okokra – csökkenő beruházásból eredő korlátozott kapacitásokra – vezethető vissza. Emellett a ’70-es években a két olajár-sokk következtében kialakult inflációs spirál is tovább fűtötte a nyersanyagárakat. Fontos eltérés még, hogy a piacszerkezet átalakulása következtében a legtöbb nyersanyag esetében a fizikai piac mellett mára a forgalom jelentős része az adott nyersanyag származtatott piacán zajlik.

A két periódust jellemző pénzügyi piaci folyamatok eltéréseket mutatnak. Míg a koronavírus-válság okozta visszaesést követően, a legtöbb vezető részvényindex viszonylag gyorsan új historikus csúcsra emelkedett, addig a ’70-es évtized elejét lassú ütemű tőzsdei emelkedés jellemezte. A különbség az állampapír-piacok esetében a legszembetűnőbb, mivel a jelenlegi időszakot egy több mint 10 éven át tartó, extrém alacsony és jellemzően mérséklődő kamatkörnyezet előzte meg. Ebben a tekintetben 2020 eleje óta sem látható érdemi elmozdulás, az állampapír-piaci hozamok összességében továbbra is mérsékelt szinten, de volatilisen alakultak. Ezzel szemben az 1970-es évek előtti időszakot egy tartósan emelkedő hozamkörnyezet jellemezte, ami átmeneti visszaesésektől eltekintve, a ’70-es évtized során is folytatódott.

*A szerzők a Magyar Nemzeti Bank (MNB) munkatársai.

A kőrisrontó karcsúdíszbogár (Agrilus planipennis) megtelepedett Beregsurány térségében és már szaporodik.

Nemcsak a leletek fontosak, hanem az a közeg, környezet, ahol megtalálták azokat, ezért nem szabad megbolygatni a lelőhelyeket.

Vegyesen alakult a forint árfolyama a főbb devizákkal szemben csütörtökön kora estére a bankközi devizapiacon reggelhez képest.

A Budapesti Értéktőzsde részvényindexe, a BUX 1372,51 pontos, 0,95 százalékos emelkedéssel, 146 453,37 ponton, történelmi csúcson zárt csütörtökön.

Európa egyre szélsőségesebb nyarai immár súlyos makrogazdasági problémát jelentenek.

A Duna alacsony vízállása miatt a következő 24-72 órában elkerülhetetlenné válik a Paksi Atomerőmű teljes leállítása, ezzel a villamosenergia-termelés megszűnése.

Az atomerőmű kéri a lakosságot, hogy felelős, takarékos áramhasználattal segítsék Magyarország villamosenergia-ellátásbiztonságának fenntartását.

Már a második egymást követő napon emelkednek a globális olajárak, miután az Egyesült Államok és Irán közötti fegyveres konfliktus újra kiéleződött.

Az atomerőmű kikapcsolása 2000 megawatt teljesítménykiesést jelent, ez nagy százaléka a magyar fogyasztásnak.

Mivel az első negyedévben is 1,7 százalékos volt a növekedés üteme, az első félévben a gazdaság teljesítménye 1,7 százalékkal nőtt az egy évvel korábbihoz viszonyítva.

A légkondicionáló berendezéssel nem rendelkező postákat az ügyfelek és a dolgozók védelme érdekében 12 órakor bezárjuk.

A szakértő szerint a jelenlegi, rendkívül alacsony vízállású időszak éppen alkalmas arra, hogy azonnal elkezdődjön a csatornarendszer elengedhetetlen rehabilitációja.

A Duna vízszintje az elmúlt órákban tovább csökkent, a jelenlegi vízállás Paksnál mínusz 121 centiméter.

Szerdán a BÉT részvényindexe, a BUX 802,12 pontos, 0,56 százalékos emelkedéssel, 145 080,86 ponton, új történelmi csúcson zárt.

2026. júniusban az egy évvel korábbi időszakhoz képest euróban kifejezve az export értéke 21%-kal, az importé 18%-kal nőtt.

Csütörtök reggeli jegyzésén a forint gyengébben áll a július havi kezdésnél.

A gyógyszerek és a tűzifa áfájának csökkentése leginkább a rászoruló háztartásoknak jelenthet kézzelfogható segítséget.

Éjféltől harmadfokú hőségriasztás lesz, a kormány pedig szükség esetén energiakorlátozást is bevezethet.

A forint szerdán mindhárom fő devizával szemben veszített értékéből, havi összevetésben is gyengébb.

Rekordot döntött a BUX és a Mol árfolyama, miközben az OTP is erősödött a szerdai kereskedésben.

Nem alapbéremelést, hanem egyszeri kompenzációt ajánlott az IKEA, a dolgozók csütörtökig dönthetnek róla.

Kritikusnak nevezte a Velencei-tónál a következő egy hetet a halgazdálkodás szempontjából a Magyar Országos Horgász Szövetség (MOHOSZ) Velencei-tavi kirendeltségének vezetője.

Tovább romlik a helyzet a Paksi Atomerőműnél: a rekordközeli alacsony vízállás miatt az MVM szerdán délután megkezdi a 3. blokk leállítását.