A piaci átlagot jóval meghaladó ütemben, 17 százalékkal nőtt tavaly a hitelállomány a CIB Bank KKV üzletágában.

A gazdasági válságot megelőzően a régió országai között erős adóverseny alakult ki. Bár a befektetők kegyeiért folytatott harc most is tart, az elmúlt néhány évben a legtöbb országnak lépéseket kellett tennie annak érdekében, hogy költségvetési hiányát leszorítsa. Ezek a törekvések eszközeikben és megközelítésükben is jelentősen különböznek - állapítja meg felmérésében a Mazars.

A könyvvizsgáló és tanácsadó cég pillanatképet készített a közép-kelet-európai régió országai iránt érdeklődő befektetőknek a térség 15 országának adózási környezetéről, illetve a versenyképességet befolyásoló tényezőkről. A kiadványban Magyarország szomszédain és a visegrádi országokon kívül - Görögország és Oroszország mellett - az összes volt jugoszláv utódállam is helyet kapott.

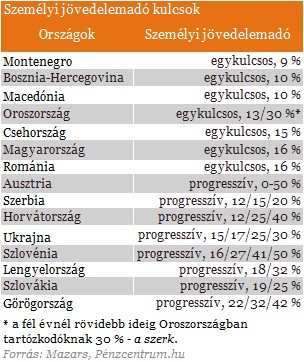

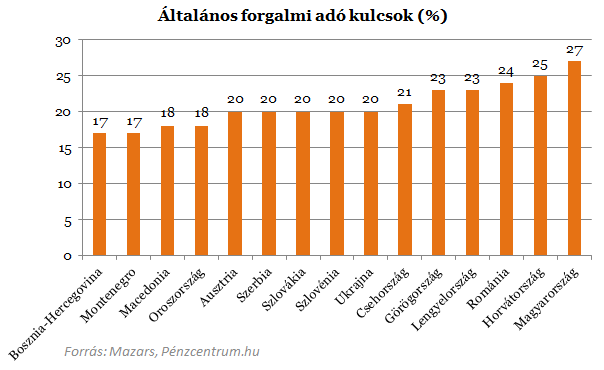

Egyes országok - így például Magyarország is - a jövedelemadók csökkentésében, illetve ezzel párhuzamosan a forgalmi típusú adók (például áfa, tranzakciós illeték) jelentős emelésében látták a megfelelő eszközt a költségvetés kiegyensúlyozására. A magyar adatok jelenleg is jól tükrözik ezt a kétpólusú megközelítést: a 27 százalékos áfakulcs, illetve 10 százalékos társasági adó szempontjából a skála két ellentétes végén helyezkedünk el. Hasonló utat jár Románia, ahol a társasági adó és az szja egységesen 16 százalék, ugyanakkor a 24 százalékos áfakulcs is a vizsgált országok 21 százalékos átlaga felett van.

Egyes országok - így például Magyarország is - a jövedelemadók csökkentésében, illetve ezzel párhuzamosan a forgalmi típusú adók (például áfa, tranzakciós illeték) jelentős emelésében látták a megfelelő eszközt a költségvetés kiegyensúlyozására. A magyar adatok jelenleg is jól tükrözik ezt a kétpólusú megközelítést: a 27 százalékos áfakulcs, illetve 10 százalékos társasági adó szempontjából a skála két ellentétes végén helyezkedünk el. Hasonló utat jár Románia, ahol a társasági adó és az szja egységesen 16 százalék, ugyanakkor a 24 százalékos áfakulcs is a vizsgált országok 21 százalékos átlaga felett van.

Az összehasonlításban szereplő országok egy másik csoportja ezzel ellentétes válságkezelési stratégiát választott, forgalmi típusú adók helyett az szja-kulcsokat, illetve a társasági adó kulcsát emelte. Ilyen például az egységes adókulcsot elsőként bevezető Szlovákia, amely visszaállította a progresszív adóztatást a magánszemélyek jövedelemadóztatásában: a korábbi egységes 19 százalékos szja kulcs csak egy meghatározott jövedelemszintig marad, a fölött pedig 25 százalékra emelkedik. Ezzel összhangban, ugyancsak idéntől, a korábban 19 százalékos szlovák társasági adó is 23 százalékra nőtt, az áfakulcs ugyanakkor továbbra is 20 százalék marad.

Ausztria ugyancsak az átlagosnál alacsonyabb forgalmi adók mellett tette le a voksát: az áfa normál kulcsa 20 százalék, a magánszemélyek jövedelemadója ugyanakkor progresszív - a legmagasabb jövedelemkategóriában eléri az 50 százalékot. Nyugati szomszédunk a társasági adó kulcsát is viszonylag magasan, 25 százalékon tartja.

A Mazars összehasonlításából kiderül, hogy vannak olyan országok is, amelyek igyekeznek minden tekintetben a középmezőnyben maradni: ilyen például Lengyelország a kétkulcsos progresszív személyi jövedelemadóval (18, illetve 32 százalékos kulcs), átlag feletti, de nem kiemelkedően magas áfával (23 százalék) és a 19 százalékos társasági adóval.

Csehország annak ellenére ebbe a kategóriába sorolható, hogy egykulcsos, 15 százalékos jövedelemadót vezetett be, mert a bruttósítás alkalmazása miatt az effektív szja teher a 20 százalékot is eléri. Az áfa kulcs (21%) és a társasági adó is (19%) átlag közeli értéket mutat.

Külön kategóriát alkotnak a volt jugoszláv tagállamok közül Montenegró, Bosznia-Hercegovina, Macedónia és Szerbia, hiszen az adókulcsaikat - mind a jövedelemadók mind a forgalmi adók terén - igyekeznek az átlag alatt tartani.

Magyarország régiós viszonylatban és az EU-s országok között is a legmagasabb, 27 százalékos áfakulccsal magasan vezeti a felmérésben szereplő országok mezőnyét. A legalacsonyabb adókulcsot (17 százalék) is két volt jugoszláv utódállamban, Montenegróban és Bosznia-Hercegovinában találjuk. Jellemző tendencia, hogy az országok többsége - elsősorban az áfacsalások megelőzésének érdekében - egyre több területen igyekszik bevezetni az úgynevezett fordított áfa fizetést.

A nagy kérdés: mennyibe kerül valójában az élőmunka?

Befektetői és versenyképességi szempontból kiemelten fontos az élőmunka terheinek összehasonlítása. Ebből a szempontból érdemes együtt vizsgálni a személyi jövedelemadót és a bérre rakodó további munkáltatói és munkavállalói adó- és járulékterheket. Célszerű tehát azt megnézni, hogy mennyibe kerül a munkáltatónak egységnyi nettó jövedelem kifizetése.

Az összehasonlításból kiderül, hogy ebben a tekintetben Magyarország pozíciója továbbra is kedvezőtlen. Tény, hogy a személyi jövedelemadó jelentős mértékben csökkent az utóbbi években, de a bérterhek régiós összehasonlításban is kiemelkedően magasak, különösen, hogy idéntől már a járulékplafon sem alkalmazható a magasabb jövedelmi kategóriában.

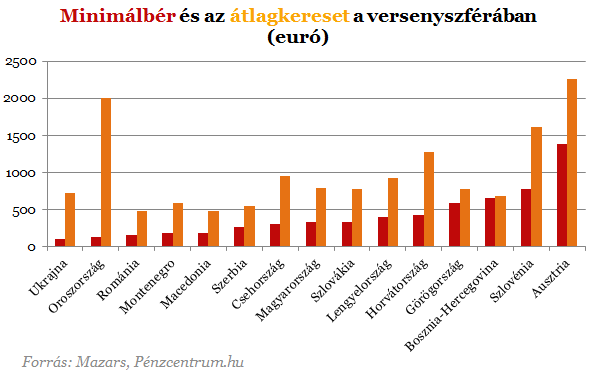

Magyarországon 100 eurónyi nettó jövedelem kifizetése, közel kétszerannyi, 196 euró teljes költséget jelent a munkáltatónak. Igaz ez a mutató az elmúlt években javult, de 1 000 eurós havi jövedelem esetében a 15 ország összehasonlításában továbbra is csak a stabil, utolsó helyre elég. (A családi és egyéb kedvezmények ugyan árnyalhatják ezt a képet, valamint más bérkategóriában mást mutathat a sorrend, de a fenti megállapításokon alapvetően nem változtatnak.)

A 100 euró nettó bérre eső teljes költség egyébként Oroszországban mindössze 149, Ausztriában 154, Szlovéniában 163, Horvátországban pedig 166 euró. Magyarországhoz hasonlóan Csehországban is drága az élőmunka, itt 100 euró nettó juttatás 194 euróba kerül a munkáltatónak, Szlovákiában ugyanez az érték 178, Lengyelországban pedig 170 euró.

A volt jugoszláv tagköztársaságok ebben a tekintetben is más úton járnak: egyes országokban egyszerűen nincsenek munkáltatói járulékok (Macedónia, vagy Bosznia-Hercegovina (RS), de általánosságban is alacsonyabb a béreket terhelő adók mértéke. Ez alól csak Szerbia kivétel, ahol Lengyelországhoz közeli (168 euró) a 100 eurós nettóra eső összeg.

Az élőmunka terheinek vizsgálatához ugyancsak hozzátartozik, hogy milyen minimálbérszinttel kell a leendő munkáltatónak számolnia. Ebben a tekintetben Magyarország - az utóbbi évek jelentős minimálbér-emelései után - jelenleg a középmezőnybe tartozik. A vizsgált országok közül - nem meglepő módon - Ausztria a legdrágább: magas a minimálbér, a privát szektorra jellemző átlagbér pedig a régiós átlagbér több mint kétszerese.

A többi vizsgált ország közül átlagbér szempontjából Szlovéniában, Horvátországban, a minimálbért tekintve pedig Görögországban és Boszniában magasabb az érték, mint a régiós átlag. Magyarország a visegrádi négyekkel egy mezőnyben van mindkét kategóriában.

Érdekesség, hogy a négy ország közül Csehországban legalacsonyabb a minimálbér, míg az átlagbér itt a legmagasabb. Mivel ez az adat a feketegazdaság térnyerésétől is jelentősen függ, így elképzelhető, hogy azt jelenti, hogy Csehországban nagyobb arányban vallják be a munkavállalói jövedelmeket.  Mi a helyzet a társasági adóval?

Mi a helyzet a társasági adóval?

A társasági adó mértékét nehéz pusztán az adókulcsok alapján összehasonlítani, hiszen az adóalap számításának módja jelentősen eltérhet országonként. (Már az unión belül is komoly nehézségekbe ütközik konszenzusra jutni az egységes adóalap tekintetében.) Ugyanakkor a legalacsonyabb és a legmagasabb kulcs közötti 17 százalékpontos eltérés nyilván jelentős szemléletbeli különbséget takar.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 10 millió forintot, 15 éves futamidőre, már 7,21 százalékos THM-el, havi 89 803 forintos törlesztővel fel lehet venni a CIB Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az Erste Banknál 8,04% a THM, a Raiffeisen Banknál 8,09%; az UniCredit Banknál 8,12%, a K&H Banknál 8,31%, akárcsak az OTP Banknál. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A társasági adókulcs a vizsgált piacok közül Görögországban a legmagasabb (26 százalék), amelyet 1 százalékponttal lemaradva követ Ausztria. A visegrádi négyek közül Szlovákia - az idén felemelt 23 százalékos kulcs miatt - jelentősen feljebb került a tabellán.

Magyarország a 10/19 százalékos, sávos társasági adó kulccsal egyedülálló - társasági adóban ez egyébként is nagyon ritka. A 10 százalékos kulcs ugyanakkor egyértelműen a legalacsonyabbak között van, hiszen ennél kisebb társaságiadó-kulcs már csak a listát záró Montenegróban van.

Veszteséglevonás, forrásadó

A veszteséglevonásra a legtöbb országban korlátozások vonatkoznak: a forráshiányos költségvetések számára fontos a megfelelő adóalap, illetve az abból adódó garantált bevétel biztosítása. Míg itthon 50 százalékig lehet az adóalapot csökkenteni az előző évek veszteségével, a legtöbb országban magát a felhasználhatóságot kötik időkorláthoz: Oroszországban ez 10 év, Csehországban pedig 5 év. Görögországban nincs veszteség-továbbviteli lehetőség. , és olyan ország is van, ahol a továbbvitt veszteségből lehet maximum 50 százalékot felhasználni a későbbi évek adóalapjának csökkentésére.

Magyarország egyedülálló a vizsgált országok között abban, hogy sem osztalékhoz, sem jogdíjhoz, sem kamathoz nem kapcsolódik forrásadó-levonás. A legtöbb országban ezekre a jövedelmekre forrásadót alkalmaznak, amely sok esetben az általános adókulcstól eltér, illetve egyezmények szabályozzák.

Válságadók

A válság egyik meghatározó következménye a különböző válságadók bevezetése. Magyarország ebben a kezdetektől élen jár: sőt úgy tűnik mintaként is szolgál egy-egy régiós ország számára. Romániában, 2013 februárjában egyszerre több válságadót is bevezettek: természeti erőforrások kitermelésére, illetve az energia és gáz szektorra, (kereskedelem, energiaszállítás) is különadókat vetettek ki.

Átmeneti intézkedésnek szánják a szlovák válságadót, amelyet egyes szektorokra (például energia, gyógyszeripar, biztosítás) vetettek ki, a 2012-es és a 2013-as évekre, azon adózók esetében, amelyek várható éves profitja meghaladja a 3 millió eurót - azaz itt is a tehetősebb, jellemzően külföldi befektetők megsarcolása volt a cél.

Nem minden az adórendszer

Az adórezsimek összehasonlítása fontos, stratégiai következtetések levonására ad lehetőséget, de egy ország nettó jövedelmezőségének, versenyképességének megítélésében nem csak adózási szempontok játszanak szerepet. Az adózást közvetlenül nem érintő intézkedések ugyancsak jelentősen befolyásolhatják a befektetések hosszú távú jövedelmezőségét, illetve a befektetők hangulatát. A beruházási döntésekben az adókon és egyéb terheken kívül számos, további tényező is szerepet játszik, illetve - legfontosabb szubjektív tényezőként - a nemzetközi piaci bizalom megléte vagy hiánya is döntő lehet - mutat rá a Mazars.

A német cégek az iparűzési adó megváltoztatását sürgetik Magyarországon

Több Magyarországon működő német vállalat szorgalmazta az árbevétel alapú iparűzési adó megváltozatását, arra hivatkozva, hogy ez az adónem jelentősen növeli az effektív adókulcsot, és jócskán meghaladja a befizetett társasági adót. Ilyenformán az iparűzési adó "a deklarált magyar gazdaságpolitikai prioritásokkal is szembe megy, hiszen mind a foglalkoztatás bővülésének, mind pedig a további beruházásoknak gátat szab, az ilyen jellegű ráfordítások ugyanis nem vonhatóak le az iparűzési adó alapjából" - közölte nemrégiben a németországi központú WTS nemzetközi tanácsadó cég.

WTS több mint 30 német nagyvállalat vezető adózási szakembere és magyarországi leányvállalatának vezetője részvételével készített felmérést a német cégek magyarországi tapasztalatairól és az adórendszer javítását célzó elképzelésekről.

A magyarországi GDP csaknem 50 százalékát előállító német cégek kifejezetten érdekes befektetési célpontnak tartják Magyarországot, és a munkaerő képzettsége, az infrastruktúra fejlettsége és az ország kedvező földrajzi fekvése mellett az adórendszert is a pozitív tényezők között tartják számon. Ugyanakkor szinte valamennyi adónem esetében látnak lehetőséget javításra.

A német termelő vállalatok számára a legfontosabb az úgynevezett effektív adókulcs, amely valamennyi adó- és vámterhet együttvéve mutatja meg a cég terhelését. Egyes társaságok a személyi jövedelemadót (szja) és az egészségbiztosítási járulékot is hozzászámítják az effektív adókulcshoz - emelte ki az adótanácsadó cég, rámutatva, hogy a vállalatok beruházási, fejlesztési döntésinek fókuszában a társasági és iparűzési adónemek állnak, és az szja-t nem tartják jelentős szempontnak.

Általános vélemény, hogy nem elsősorban az alacsony adókulcsok javítják a német központú gyártó vállalkozások hangulatát, hanem a kiszámíthatóság. A folyamatosan változó adószabályozás jelentősen megnehezíti a Magyarországon letelepedett vállalkozások életét.

A piaci átlagot jóval meghaladó ütemben, 17 százalékkal nőtt tavaly a hitelállomány a CIB Bank KKV üzletágában.

A két évvel ezelőtt bevezetett 25 év alattiaknak járó szja-kedvezmény a mai napig viták tárgyát képezi.

Valóban többet kereshetnek a 25 év alattiak, mint az idősebb munkavállalók? Szakértő oszlatja el az szja-kedvezmény körüli kételyeket.

A Digiméter 2020, 2021 és 2022 után immár negyedik alkalommal mérte fel a hazai kis- és középvállalkozások (kkv-k) digitalizációjának szintjét.

A visszaesés fő oka a munkaerőhelyzet és a gazdasági kilátások negatív megítélése.

4 millió 746 ezer fő volt a foglalkoztatottak száma, a munkanélküliségi ráta 4,4%.

Folytatódik a Portfolio Z generációnak szánt programsorozata: a GEN Z Fest-en arra keressük a választ, hogyan tudnak egyszerre pénzügyileg tudatos döntéseket hozni.

Térképen mutatjuk, hogy az egyes vármegyékben mely vállalkozások foglalkoztatják a legtöbb embert. Előre szólunk: a hazai legnagyobb foglalkoztatók zöme külföldi tulajdonban van.

A szellemi munkavállalók között meghaladja a 30%-ot, míg fizikai munkatársak esetében nem ritka az 50-60%-ot meghaladó fluktuációs ráta.

A vállalatok vonzóvá akarják tenni a pozíciókat a munkavállalóik és ügyfeleik szemében, ezért jól csengő, imponáló neveket adnak a munkaköröknek.

A CashTag stábja Pécsre utazott, hogy meglátogassa a 99 éves, aktívan tevékenykedő Sári nénit.

A platform alapú munkavégzés az elmúlt években egyre jelentősebbé vált, legyen szó akár az ételkiszállítást, vagy a taxis szolgáltatást nyújtó applikációkról.

Ausztrália a legkívánatosabb célország a munka miatt költözni vágyók számára és London vezeti a városok listáját.

Foglalkoztatnak külföldi munkavállalókat az Audi Hungáriánál, többségük a Volkswagen Konszern más országokban működő gyáraiból érkezik Győrbe.

A miniszterelnök szerint ma a magyar gazdaság gerincét a szakmunka, a szakmunkások, a szakiparosok adják.

Még mindig bőven van tér a fejlődésre a munkahely megítélésében a fiatal dolgozók körében.

Anne Helmes két gyermek nevelése mellett teljes munkaidőben dolgozik és gyakran küzd az elszigeteltség és magány érzésével otthoni munkavégzés során.

Januárról márciusra csökkent a külföldi munkavállalók száma Ausztriában, így gőz erővel toboroznak az osztrákok a nyári szezonra.

Nagyon rég nem kaptak béremelést a bírók és más jogi alkalmazottak a bíróságokon, és a helyzet már eddig is komoly elvándorlást okozott.

A bruttó átlagkereset 605 400 forint volt 2024. februárban, 14,0%-kal magasabb, mint egy évvel korábban a KSH friss közlése szerint.

Az álláslehetőségek bőséges repertoárja tárul elénk a programmenedzserektől kezdve egészen a szoftverfejlesztőkig.

Lassan itt van a nyári szünet és beindul a turizmus időszaka, amivel párhuzamosan a diákmunka piac is erőteljesebb lendületet vesz.

Nem alkalmaz vendégmunkásokat a Wolt – válaszolta a futárcég újságírói megkeresésre.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Az első hazai közösségi piactéren sikeresen célba ért egy mézes kampány, amelyben a vásárlás mellett egy hartai termelő kaptárait is örökbe lehetett fogadni.

A magyar vásárlók különösen árérzékenyek, még mindig megnézik, hogy mire, mennyit költenek.

Fáy Zsolttal, a MagNet Bank elnökével beszélgettünk.

Jelenleg több mint 360 ember dolgozik az üzemben.

Az elmúlt években különösen sok elbizonytalanító körülménnyel kellett szembenéznünk.