Éles kritikát fogalmazott meg a jelenlegi kutatóhálózati rendszerrel szemben a Tudományos Dolgozók Demokratikus Szakszervezete (TDDSZ) és az Akadémiai Dolgozók Fóruma (ADF).

Az elmúlt két hétben jelentős változás következett be a magyar piacon a kamatcsökkentési várakozások tekintetében: míg a szeptember 19-i kamatdöntés előtt a piaci árazások arra utaltak, hogy az év végére 5.5%-ra csökkenhet az irányadó ráta az akkori 6.25%-ról, és jövő márciusig 5.25%-ra mérséklődhet a kamatszint, addig mostanra gyakorlatilag teljesen eltűntek ezek a várakozások a piacról. Ez a

múlt heti kedvezőtlen költségvetési hírekkel, illetve emiatt a 2010-es euró-bevezetés egyre inkább irreálissá válásával állhat összefüggésben, ami jelentős állampapír-piaci hozamemelkedéseket indukált.

Az amerikai piacon mindeközben kissé erősödtek a kamatemelési várakozások, melyek szerint december végéig 4.25%-ra emelkedhet a FED irányadó rátája. A jelenlegi árazások alapján tehát úgy tűnik, hogy az idei év végére mindössze 1.75%-ra szűkülne az irányadó magyar és az amerikai kamatszint közötti különbség a jelenlegi 2.25%-ról. Bár az 1.75% már nagyobb differencia lenne, mint amit a piac akárcsak két héttel ezelőtti is árazott, de a jelenlegi komoly magyar egyensúlytalansági helyzetben akár ez is kevésnek bizonyulhat. Lehet, hogy (még) éppen "jó időben jöttek" a negatív hírek a magyar piacnak?

A piac a két héttel ezelőtti 25 bp-os magyar kamatcsökkentést megelőzően (mellyel 6.0%-ra mérséklődött a ráta) még szilárdan hitt az 5.5%-os idei év végi kamatszintben. Ezt támasztotta alá a portfolio.hu által a szeptember 19-i kamatdöntés előtt készített elemzői felmérés is.

2005.09.14 16:05

Portfolio.hu-poll: inkább 25 bp-os jövő hétfői vágást vár a piac - nagy változás egy hónap alatt

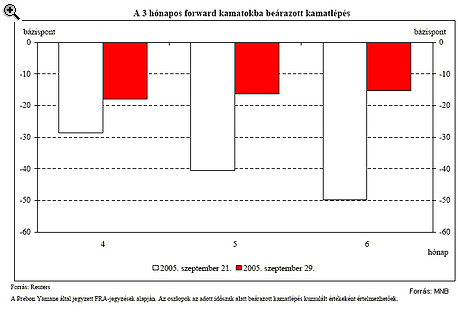

A vártnak megfelelő, 25 bp-os szeptemberi vágás után a 3 hónapos forward kamatok is arra utaltak, hogy a piac idén év végéig még (legalább) egy újabb 25 bp-os kamatcsökkentésre számít és jövő márciusig egy újabb 25 bp-os vágás következhet be (ld. alábbi ábra).

|

|

2005.09.21 08:43

Tizenegyedszer is emelt a FED - egy tag a többi ellen

|

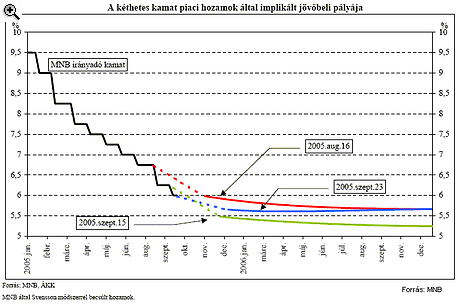

A fent bemutatott várható kamatpályák azt vetítik előre, hogy az idei év végén az amerikai és a magyar irányadó kamatszint közötti különbség 175 bp-ra szűkülne. (Az euró-zónában idén várhatóan már nem változik a 2.0%-on álló ráta). Ez az elmúlt közel 7 év messze legszűkebb kamatkülönbségét jelentené, ráadásul épp akkor, amikor a magyar gazdaság egyensúlytalansági helyzete fokozódik (magas államháztartási és folyó fizetési mérleg hiány).

2005.09.28 14:58

Beigazolódtak a kiszivárgott információk - elképesztő számok az államháztartási hiányról (5.)

2005.09.30 12:37

10%-os folyó mérleg deficit? - "alulról" jobban látszik

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,2 százalékos THM-el, havi 214 756 Ft forintos törlesztővel fel lehet venni az K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank és az ERSTE Bank, ahol 6,71%, a CIB Banknál 6,89%, a Raiffeisen Banknál 7%, míg az UniCredit Banknál pedig 7,29%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Az elmúlt időszakban számos szakértő felhívta a figyelmet arra, hogy jelenleg a világban mutatkozó igen erős kockázati étvágy (alacsony elvárt kockázati prémiumok) nem tartható fenn hosszú ideig, a befektetők bizonyos gazdasági változások hatására hirtelen csökkenthetik a feltörekvő piaci befektetéseiket, ami akár nagyobb mértékű korrekciókhoz (árfolyamgyengülésekhez) is vezethet az adott piacokon. Ez az említett egyensúlytalansági tényezők miatt fokozottan érintheti Magyarországot.

A forint jelenleg már a pszichológiailag is fontos 250-es árfolyamszint közvetlen közelében ingadozik az euróval szemben, ami három és fél hónapos mélypontnak felel meg. Könnyen lehet, hogy a forint csak azért nem gyengült jelentősebben a múlt héten az igen kedvezőtlen költségvetési hírek hatására, mert a világban még mindig erős a kockázati étvágy, a feltörekvő piacok iránti érdeklődés. A forint esetleges "elszállásával" az alábbi június eleji cikkünk foglalkozott részletesen:

2005.06.02 13:58

Új utakra léphet az MNB - valóban kell-e aggódnunk a forint "elszállása" miatt?

Jelzések

Érdemes utalni rá, hogy egyrészt ez a - történelmi léptékben is - kifejezetten alacsony elvárt kockázati prémiummal jellemezhető időszak már szokatlanul hosszú ideje tart, másrészt már megfigyelhető enyhe bizonytalanság a befektetői hangulatban. Erre Járai Zsigmond MNB-elnök is utalt a legutóbbi kamatdöntéskor, illetve azt követő nyilatkozataiban is.

Érdemes azt is megjegyezni, hogy az inflációs kilátások továbbra is kedvezőek, de a kockázatok is nagyobbak (bizonytalan mértékű árcsökkenés a jövő évi ÁFA-változások miatt, magas olajárak, választási költségvetés, stb.). Feltehetően az inflációs folyamatokban mutatkozó nagyobb bizonytalanságokkal állt összefüggésben Adamecz Péter, az MNB alelnökének nyilatkozata, aki szerint önmagában az inflációs folyamatok miatt már nem lenne szükség további kamatmérséklésre.

Az egyre csak szűkülő hozamfelár, a kedvező, de bizonytalan inflációs kilátások, valamint a jelentős makrogazdasági egyensúlytalanságból adódó fokozott piaci kockázatok miatt tehát valóban indokolt a korábbiaknál is nagyobb óvatosság. Láthattuk, hogy még ha a magyar kamatszint a jelenlegi 6%-on stabilizálódna is a következő hónapokban, az amerikai kamatszint várható emelkedése akkor is szűkítené a különbséget.

Még jókor is jött?

Ne feledjük el, hogy sokak szerint az MNB nem a hivatalosan hangoztatott profiltisztítási célból, hanem a túlzott mértékű kamatcsökkentési várakozások hűtése miatt kezdett kötvényeladásokba a közelmúltban, mely végülis nem érte el feltételezett célját. Ebből a megfontolásból - kissé ironikusan talán - az is elmondható, hogy (még éppen) jókor jöttek a kedvezőtlen költségvetési hírek, amelyek a jelentős hozamemelkedéseken keresztül a kamatcsökkentési várakozások jelentős visszafogását eredményezték a piacon. Ez pedig mérsékelte a szűkülő kamatkülönbség miatti jövőbeli esetleges nagyobb piaci korrekció valószínűségét. Az MNB tehát jelenleg már nincs a piaci árazások miatti kamatcsökkentési "kényszer" alatt.

Az előttünk álló időszak nagy kérdése egyrészt az: elegendő volt-e a piac részéről a kiárazott 50 bp-os kamatcsökkentés, vagy esetlegesen ennél többre van szükség (felkészülés az esetleges kamatemelésre). A másik nagy - inkább általánosabb - kérdés pedig az, hogy hogyan lehet a magyar gazdaság meglévő, csak hosszabb idő alatt mérsékelhető egyensúlytalanságát az akár igen rövid idő alatt is megváltozni képes nemzetközi befektetői hangulattal összeegyeztetni. A magyar piaci folyamatokat a következő időszakban talán ez eddigieknél is nagyobb mértékben határozhatják meg a külföldi piaci változások...

Éles kritikát fogalmazott meg a jelenlegi kutatóhálózati rendszerrel szemben a Tudományos Dolgozók Demokratikus Szakszervezete (TDDSZ) és az Akadémiai Dolgozók Fóruma (ADF).

Akár napi 18 órás műszakban is dolgozhatnak a diákok a BL-döntőn, nem mindennapi tapasztalatot ígér a munka.

Magyarországon a gyermektelen munkavállalók esetében a munkát terhelő elvonások továbbra is meghaladják az OECD-átlagot.

Miközben Budapest tovább növeli előnyét a hazai bértérképen, a fizikai dolgozók keresetei még élesebben rajzolják ki az ország kettészakadását.

A vendégmunkások hirtelen korlátozása azonnali kapacitásvesztést és működési zavarokat okozna a feldolgozóiparban, a logisztikában, az építőiparban és az élelmiszeriparban egyaránt.

Május 9-től állás nélkül maradhat Orbán Viktor, de több mint 38 millió forintnyi végkielégítésre számíthat a parlamenti munkája után.

A 30 év alatti anyák szja-kedvezménye nemcsak a családi kasszát erősítheti, hanem a munkaerőpiacon is éreztetheti a hatását.

Az idei első negyedévben 2390 forint volt a fizikai munkát végző szak- és betanított munkások átlagos bruttó órabére

A makói üzemben gyártástechnológus, ipari villanyszerelő, valamint gépészeti és villamosipari felügyelő munkakörökbe várják a jelentkezőket.

A vállalat azzal indokolja a németországi leépítést, hogy költségcsökkentést kell véghezvinni, de a termékkínálat is szűkebb lesz.

A munkanélküliek száma 219 ezer fő volt, ami mérsékelt, de továbbra is érdemi jelenlétet jelez a munkaerőpiacon.

Kritikus ponthoz érkezett a hazai fuvarozási szektor, jönnek a külföldi sofőrök Magyarországra.

Egyeseknek több tízezer forinttal is nőhet a nettó bére, a leggazdagabbak viszont új adó bevezetésével szembesülhetnek.

Hogyan a legegyszerűbb és mennyibe kerül a hatósági erkölcsi bizonyítvány igénylése 2026-ban? Összegyűjtöttük, amit tudni érdemes.

A hosszútávú ösztönzőprogramok Magyarországon továbbra sem elterjedtek széles körben.

A romló gazdasági környezet és a növekvő munkanélküliség ellenére egyre élesebb verseny várható a hazai munkavállalókért.

A béreket gazdag juttatási csomag egészíti ki, köztük egy nagy értékű, ingyenes magánegészségügyi csomag.

A MILITARY online áruház tovább erősíti európai jelenlétét, és elindította a MILITARY.EU/HU weboldal új, magyar vásárlók számára létrehozott online boltját.