Május 9-től állás nélkül maradhat Orbán Viktor, de több mint 38 millió forintnyi végkielégítésre számíthat a parlamenti munkája után.

Már napok óta a 20-ezres álomhatár közelében ingadozik a BUX, a korábbi hetek lendületes index-emelkedése megtört, így a befektetők közül többen elgondolkodhatnak azon, hogy a magyar részvényeknél valami biztosabb hozammal kecsegtető befektetés után nézzenek. Kézen fekvőnek tűnhet a kötvénypiacra gondolni. Igen ám, de azonnal fel kell tenni magunkban a kérdést, hogy magyar, vagy külföldi kötvényekre fókuszáljunk, és mi a helyzet az árfolyam-kockázattal, milyen időtávban és egyedi kötvényekben, vagy inkább kötvényalapokban érdemes-e gondolkodni a piacon. A kérdések sorát folytathatjuk: kormány, vagy vállalati kötvények jöhetnek inkább számításba, és mi a helyzet az adózási kérdésekkel, illetve milyen költségekkel kell számolnunk az adás-vétel esetén. Láthatjuk, hogy igencsak sok fontos kérdés tartozik az átfogó témához, ezért annak bemutatását két részre bontjuk: ma két alapkezelő véleményét ismertetjük a jelenlegi helyzetről és a várható tendenciákról, hogy "képbe kerüljünk" a piacról. Ezt követően a hazai és nemzetközi hozamkörnyezetet vizsgáljuk részletesebben, majd kitérünk az adózási kérdésekre is. A második részben a magyar befektetési szolgáltatók "szondázásának" eredményeit ismertetjük, amely során alapvető kérdéseink közé tartozik a mit?, a hol? a mennyiért? és a milyen hozammal? Kezdjünk is bele a téma vizsgálatába.

A jelenlegi kötvénypiaci folyamatok és a várható tendenciák érzékeltetése céljából két alapkezelőt: Forián Szabó Gergelyt (CA-IB) és Duronelly Pétert (Budapest Alapkezelő) kérdeztünk meg. A szakértők véleménye több kérdéskörben hasonló volt, ugyanakkor a külföldi kötvénypiaci befektetés (azaz az árfolyam-kockázat felvállalása) esetében eltérő véleményeket fogalmaztak meg.

Forián Szabó Gergely, CA-IB, alapkezelő

A szakértő szerint több kockázat is mutatkozik a magyar kötvénypiaci befektetések területén. Az egyik fontos tényező, hogy a hosszú lejáratú kötvények hozama jelenleg a 2003. májusi, történelmi mélypontot jelentő szinten van, miközben a hosszabb távra szóló várakozások érdemben nem javultak. A hozamesést 2003-ban az árfolyamsáv eltolása, majd az ezt követő kamatemelések miatt drasztikus korrekció követte, hasonló "meglepetésre" ezúttal remélhetőleg nem kerül sor - tette hozzá.

A kötvénybefektetések esetében azonban tisztában kell lenni a rövid távú kilengések miatt fellépő kockázatokkal, melyek tompítására a legjobb módszer a kockázati profilhoz illeszkedő befektetési időtáv (kb. 2-3 év, vagy ennél hosszabb időszak). Ha valaki az alacsonyabb kamatok ellenére mégis devizakötvények vásárlásán gondolkodik (pl. diverzifikációs megfontolásból, vagy jelentősebb forintgyengülésre számítva), akkor azoknak elsősorban a befektetési alapokon keresztüli részvételt javasolja a szakértő az egyedi kötvények vétele helyett.

Az alapkezelő a magyar kötvénypiaci befektetési lehetőségekkel kapcsolatban elmondta, hogy a hozamok az utóbbi időben jelentősen, történelmi mélység közelébe csökkentek, de kérdéses, hogy "mit tud még kihozni magából a magyar piac". Óvnék mindenkit attól, hogy túlzott kockázatot vállaljon be" - mellyel arra utalt, hogy várhatunk még magyar kamatcsökkentésekre az elkövetkezendő hónapokban (ami emeli a kötvények árfolyamát), de kérdéses, hogy ezek (főként a hosszabb) hozamokban mennyire éreztetik még hatásukat.

Az európai államkötvények tekintetében az alapkezelő szerint - mint magánbefektető, és nem professzionális intézményi befektető (akinek néhány bázispontnyi különbség is számít) - nem érdemes különbséget tenni, bármelyik jó, de érdemes lehet a hosszabb duration-ű papírokra fókuszálni. Végül, de nem utolsó sorban nem szabad elfeledkezni az európai kötvényalapokról sem - hívta fel a figyelmet Duronelly. Egyik nagy előnyük a diverzifikációs lehetőség, a másik az, hogy ezek az alapok vállalati kötvényekbe is befektetnek.

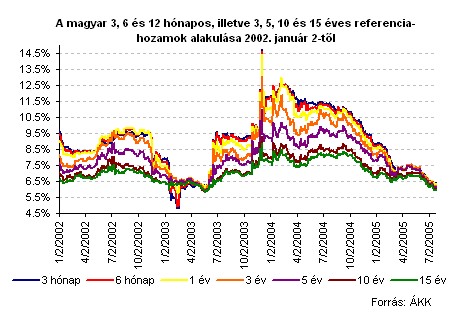

A magyar piacon a nominális hozamok annak ellenére, hogy történelmi mélypontok közelében vannak, az alábbi táblázat alapján mégis jónak tűnnek nemzetközi összehasonlításban.

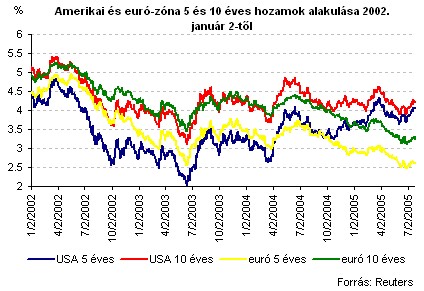

A táblázatban feltüntettük, mi lenne az adott időtávokra a kritikus árfolyam-szint, azaz, hogy mekkora árfolyam-elmozdulásnak kellene bekövetkezni ahhoz a jelenlegi piaci árfolyamhoz képest, hogy a forintkötvény kumulált hozamával megegyezzen a külföldi államkötvények kumulált hozama (forintban számolva, és jobb megoldás híján feltételezve, hogy az időközben a kapott kamatok a mostani hozamkörnyezet mellett újrabefektetésre kerülnek). A magyar papírok pl. egy 5 éves futamidő esetén mintegy 18%-kal több hozamot biztosítanak, mint az euró-zóna 5 éves benchmarkja, így áll elő a 290-es forint/euró árfolyam.

Hozamkilátások és árfolyamok kapcsolata

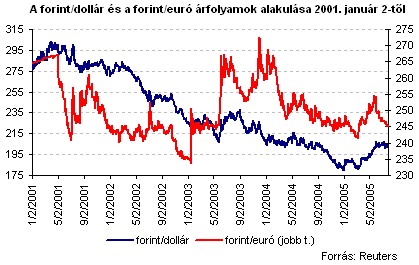

A kritikus árfolyamszintek kapcsán érdemes felhívni a figyelmet arra is, hogy jelenleg az intervenciós sáv erős széle 240.01 forint/euró, míg gyenge széle 324.71 forint/euró. Fontos azonban megjegyezni: nem lehet tudni, hogy az euró előszobáját jelentő ERM-II. árfolyam-rendszerbe belépve (várhatóan 2007-ben) milyen árfolyamszint lesz a középárfolyam, amely körül maximálisan +/-15%-kal ingadozhat a piaci árfolyam (jelenleg az intervenciós sáv középárfolyama 282.36 forint/euró) és azt sem lehet tudni, hogy mi lesz az euró-zónába belépéskor a rögzített forint/euró árfolyam (a várhatóan 2010-es eurócsatlakozás után megszűnik az európai kötvények esetében az árfolyam-kockázat). Ezek a tényezők jelentősen módosíthatják a forintban kimutatott hozamot.

JÓL JÖNNE 5 MILLIÓ FORINT?

Amennyiben 5 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 106 053 forintos törlesztővel a CIB Bank nyújtja (THM 10,39%), de nem sokkal marad el ettől az MBH Bank (THM 10,61%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Fontos kitérni arra is, hogy a fenti számításoknál a kötvényvásárláshoz kapcsolódó költségeket nem vettük figyelembe, azokkal csak a második részben foglalkozunk majd. Meg kell azonban említenünk, hogy míg a magyar kötvényvásárlásoknál a brókercégek a jutalékukat már az ügyfelekkel szemben érvényesítik a vételi, illetve eladási árfolyamokban, addig a külföldi kötvényvásárlásoknál általában 0.5-0.6%-os tranzakciónkénti díjjal kell számolni, ami a kedvezőtlen árfolyam-elmozdulás mellett (a fent feltüntetettnél kisebb forintgyengülés) szintén csökkenti forintban számolt hozamokat.

A Reuters július eleji devizafelmérése szerint 6 hónapos időtávon belül (azaz kb. az idei év végére) 1.23-as, míg egy éves időtávon belül 1.27-es dollár/euró árfolyam várható, a jelenlegi 1.2050 körüli szinttel szemben. A dollár mérsékelt gyengülése várhatóan a forint/dollár kurzusban is meg fog jelenni: a forint erősödése várható a jelenlegi 203.50 körüli szintről. Mindez azt is jelenti, hogy a dollár gyengülése csökkenti a forintban kimutatott hozamokat. (Idén március környékéig a forinterősödés miatt mutattak gyakran negatív hozamot a külföldi dolláralapú kötvény-, illetve általában a befektetési alapok).

Magyarországon vállalati kötvénypiacról valójában nem nagyon beszélhetünk, ellenben a kötvénybefektetések témakörénél járva mindenképpen ki kell térni a jelzáloglevelek egyre nagyobb szerepére. Jelenleg hazánkban három bank foglalkozik ilyen értékpapírok kibocsátásával (OTP, HVB, FHB), a jelenleg piacon lévő papírok jellemzően 3 és 15 év közötti futamidejűek. Ezen papírok hozama az enyhén magasabb kockázatok miatt jellemzően 0.3-0.5%-ponttal haladja meg a hasonló futamidejű magyar államkötvény hozamát.

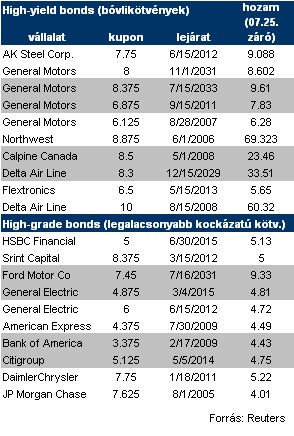

Most nézzünk egy-két példát külföldi (amerikai) vállalati kötvényhozamokra azért, hogy "képbe kerüljünk" a magasabb külső hozamkörnyezettel kapcsolatban is. Az alábbi táblázatban a Reuters adatai alapján az 50 legforgalmasabb bóvli-, illetve legalacsonyabb kockázatú kötvénylistából néhány kiemelt példát mutatunk be.

A külföldi kötvényvásárlásoknál (külön kormány-, illetve vállalati kötvény, valamint befektetési alap jegyei) jó tisztában lenni az adózási kérdésekkel is, ugyanis ezek a tételek is befolyásolhatják a forintban számolt hozamot.

A PriceWaterhouseCoopers (PWC) adótanácsadójának felvilágosítása szerint általánosan elmondható, hogy a magyar, illetve külföldi kormány-, valamint vállalati kötvény, illetve befektetési jegyvásárlásból származó kamatbevétel, illetve árfolyam-nyereség a magyar jogszabályok szerint kamatból származó nyereségnek számít, és ezért 0% az adómérték. Hangsúlyozni kell, hogy ez csak az Európai Unió bármely tagállamában működő, elismert (szabályozott) piacnak minősülő tőzsdén kötött tőzsdei ügylet keretében történő átruházás esetén keletkező árfolyamnyereségre vonatkozik - függetlenül attól, hogy más állam, vagy vállalat által kibocsátott kötvényről, vagy befektetési jegyről van szó. Ez utóbbi azt is jelenti, hogy pl. egy a luxemburgi tőzsdén bejegyzett egyesült államokbeli befektetési alap befektetési jegyein elért árfolyamnyereség is kamatból származó jövedelemnek minősül.

A névértéknél alacsonyabb áron történő nyilvános kibocsátás esetén a jegyzési ár és a névérték különbözetének megfelelő árfolyamnyereség szintén kamatból származó jövedelemnek számít (0%-os adómérték).

A fentiek értelmezése szerint a devizakülföldi (pl. az Egyesült Államok) által kibocsátott kormánykötvény, vagy befektetési jegy nem EU-s tőzsdén történő átruházása esetén keletkező árfolyamnyereség egyéb jövedelemnek minősül, és ezért ezután az adó mértéke 18, illetve 38 százalék (SZJA-sávok alapján), és ebben az esetben az egyéb jövedelmet még a 11 százalékos egészségügyi hozzájárulás is terheli.

Szintén egyéb jövedelemnek számít (függetlenül attól, hogy az elidegenítés kinek történt), ha a kötvények után a kamatot, illetve az árfolyamnyereséget ún. alacsony adókulcsú államban ("adóparadicsomban") székhellyel rendelkező jogi személy, vagy egyéb szervezet megbízása alapján más fizeti ki (ekkor tehát szintén 18, vagy 38%-os SZJA-t és 11%-os EHO-t is kell fizetni). "Adóparadicsomnak" minősül pl. a Csatorna-szigetek, Barbados, vagy Costa Rica, míg Ciprus nem számít annak.

Az európai befektetési alap által kibocsátott befektetési jegy a Pénzügyminisztérium és az APEH közös jogértelmezése szerint a belföldi befektetési alapok befektetési jegyeivel azonos elbírálás alá esik (azaz kamatból származó jövedelemnek minősül az árfolyamnyereség).

Külön érdemes kitérni arra, hogy mi a helyzet a feltörekvő piacok (pl. Mexikó, Brazília, Dél-Afrika, Törökország, Izrael, Cseh- és Lengyelország, Szlovákia, Fülöp-Szigetek) által kibocsátott kormány- illetve vállalati kötvényeken, valamint az ebből vásárló befektetési alapok befektetési jegyein elért árfolyamnyereség esetén. Mivel a felsorolt államokkal van Magyarországnak a kettős adóztatás elkerüléséről szóló egyezménye, ezért ezen országok egyike sem minősülhet ún. alacsony adókulcsú államnak (a további adószabályok pedig a fentiekből adódnak).

Láthatjuk, hogy az EU-s tőzsdén kívüli átruházást leszámítva valamennyi esetben az egyéb jövedelem kategória miatt az elért árfolyamnyereségünk akár a felére is csökkenhet (38+11% adóteher), ami azt is jelzi, hogy a korábban bemutatott "kritikus" árfolyam-elmozdulásoknál valójában lényegesen kisebb kedvezőtlen irányú változás is nullára csökkentheti, illetve veszteségbe is viheti a kötvénybefektetésünket.

Május 9-től állás nélkül maradhat Orbán Viktor, de több mint 38 millió forintnyi végkielégítésre számíthat a parlamenti munkája után.

A 30 év alatti anyák szja-kedvezménye nemcsak a családi kasszát erősítheti, hanem a munkaerőpiacon is éreztetheti a hatását.

Az idei első negyedévben 2390 forint volt a fizikai munkát végző szak- és betanított munkások átlagos bruttó órabére

A makói üzemben gyártástechnológus, ipari villanyszerelő, valamint gépészeti és villamosipari felügyelő munkakörökbe várják a jelentkezőket.

A vállalat azzal indokolja a németországi leépítést, hogy költségcsökkentést kell véghezvinni, de a termékkínálat is szűkebb lesz.

A munkanélküliek száma 219 ezer fő volt, ami mérsékelt, de továbbra is érdemi jelenlétet jelez a munkaerőpiacon.

Kritikus ponthoz érkezett a hazai fuvarozási szektor, jönnek a külföldi sofőrök Magyarországra.

Egyeseknek több tízezer forinttal is nőhet a nettó bére, a leggazdagabbak viszont új adó bevezetésével szembesülhetnek.

Hogyan a legegyszerűbb és mennyibe kerül a hatósági erkölcsi bizonyítvány igénylése 2026-ban? Összegyűjtöttük, amit tudni érdemes.

A hosszútávú ösztönzőprogramok Magyarországon továbbra sem elterjedtek széles körben.

A romló gazdasági környezet és a növekvő munkanélküliség ellenére egyre élesebb verseny várható a hazai munkavállalókért.

A béreket gazdag juttatási csomag egészíti ki, köztük egy nagy értékű, ingyenes magánegészségügyi csomag.

Mennyire tartanak az emberek attól, hogy a mesterséges intelligencia átalakítja a munkaerőpiacot? Sokan úgy érzik, hogy a probléma inkább „globális”, mint személyes.

Bő egy évtizeden át a hazai gazdaság fejlődését a foglalkoztatottak számának drasztikus növelése hajtotta.

A lista azt mutatja, hogy az inflációval korrigált keresetek növekedésében több korábban felzárkózó gazdaság is megelőzte a fejlettebb nyugati államokat.

A távozó politikusoknak le kell mondaniuk hivatali juttatásaikról, ugyanakkor háromhavi végkielégítésre jogosultak. Ennek együttes összege eléri a bruttó 1,35 milliárd forintot.

Miközben Budapesten közel 600 ezer forint az átlagos nettó fizetés, több megyében alig haladja meg a 360 ezret, és egyes ágazatokban még a 200 ezret...

A MILITARY online áruház tovább erősíti európai jelenlétét, és elindította a MILITARY.EU/HU weboldal új, magyar vásárlók számára létrehozott online boltját.

Az ALDI-ban fontos a vevők elégedettsége, ezért a pénztárcabarát ár, a frissesség és a színvonal garantált!