A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Ma már a fejlett országokkal összevetve sem mondható alacsonynak a háztartások eladósodottsági szintje - hangzott el a Magyar Nemzeti Bank mai rendezvényén. Balás Tamás, a jegybank szakértője kiemelte: a háztartások jövedelemarányos törlesztési terhe folyamatosan emelkedik, és különösen a szegény háztartások esetében magas. Aki szegény az a legszegényebb Az erős nettó hitelfelvétel következtében növekszik a háztartások eladósodottsága. A GDP arányában a magyar háztartások hiteleinek 28 százalékos aránya továbbra is jelentősen elmarad az euroövezetben jellemző 55 százalékos szinttől. A pénzügyi kötelezettségeknek a pénzügyi vagyonhoz viszonyított 33 százalékos aránya viszont már meghaladja a 27 százalékos referencia szintet. A látványos hiteldinamikával párhuzamosan a teljes háztartási szektor jövedelemarányos törlesztési terhe is jelentősen emelkedik. A 2007 december végi 13 százalékos mutató már magasabb érték az euroövezet 10-11 százalékos szintjénél. (Meg kell ugyanakkor jegyezni, hogy az átlagos mérték mellett az egyes tagországok között jelentős eltérések tapasztalhatók, így van olyan ország, amelynél a jövedelemarányos törlesztési teher közel duplája a hazai adatnak.) Klikk a képre! A jövedelemarányos törlesztési teher mérsékeltebb ütemű bővülését eredményezi a jellemzően alacsonyabb törlesztőrészletek miatt a devizahitelek térnyerése, illetve a hosszú lejáratú jelzáloghitelek elterjedése, valamint az, hogy az erősödő verseny miatt a bankok eddig korlátozottan hárították át a meglévő ügyfelekre a jelenlegi pénzpiaci turbulenciával kapcsolatos forrásköltség növekedést. Amennyiben az utóbbinak a mértéke emelkedik, úgy a jövedelemarányos törlesztési teher növekedése is gyorsulhat. A jövedelemarányos törlesztési teher a legszegényebb háztartások esetében magas szinten áll. A pénzügyi szektor háztartásokkal szembeni kitettsége továbbra is a magas jövedelmi kategóriába tartozó háztartásoknál koncentrálódik, mely strukturális szempontból kedvezőnek tekinthető, mivel a jövedelem arányos törlesztési teher ezen háztartások esetében a legalacsonyabb. Ugyanakkor fontos kiemelni, hogy a legszegényebb háztartásoknál a jövedelemarányos törlesztési teher messze a legmagasabb. Klikk a képre! A kedvezőtlen jövedelmi pozícióval párhuzamosan jelentősen csökken a háztartások sokktűrő képessége. A veszélyeztetettnek és kockázatosnak tekintett háztartásoknál a megélhetési költségek és a hitelek törlesztésre fordítandó összegek meghaladják a háztartás összjövedelmét, így negatív sokktűrő képességgel rendelkeznek. A korábbi felmérésnél a háztartások kevesebb mint 5 százaléka volt veszélyeztetettnek tekinthető, és ezek a háztartások birtokolták a hitelek közel 13 százalékát. A 2008-as felmérés szerint a kockázatos háztartások aránya 8 százalék fölé emelkedett, míg a hitelekből való részesedésük megközelíti a 19 százalékot. Vannak mentő tényezők

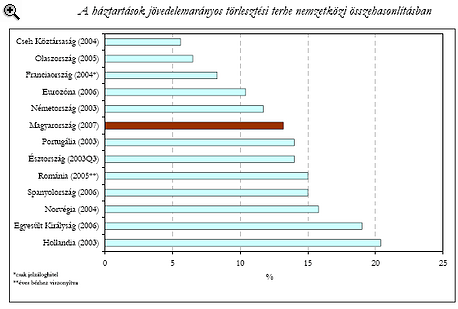

Ma már a fejlett országokkal összevetve sem mondható alacsonynak a háztartások eladósodottsági szintje - hangzott el a Magyar Nemzeti Bank mai rendezvényén. Balás Tamás, a jegybank szakértője kiemelte: a háztartások jövedelemarányos törlesztési terhe folyamatosan emelkedik, és különösen a szegény háztartások esetében magas.

Aki szegény az a legszegényebb

Az erős nettó hitelfelvétel következtében növekszik a háztartások eladósodottsága. A GDP arányában a magyar háztartások hiteleinek 28 százalékos aránya továbbra is jelentősen elmarad az euroövezetben jellemző 55 százalékos szinttől. A pénzügyi kötelezettségeknek a pénzügyi vagyonhoz viszonyított 33 százalékos aránya viszont már meghaladja a 27 százalékos referencia szintet.

A látványos hiteldinamikával párhuzamosan a teljes háztartási szektor jövedelemarányos törlesztési terhe is jelentősen emelkedik. A 2007 december végi 13 százalékos mutató már magasabb érték az euroövezet 10-11 százalékos szintjénél. (Meg kell ugyanakkor jegyezni, hogy az átlagos mérték mellett az egyes tagországok között jelentős eltérések tapasztalhatók, így van olyan ország, amelynél a jövedelemarányos törlesztési teher közel duplája a hazai adatnak.)

|

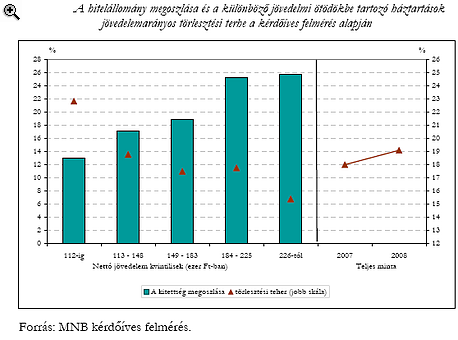

A jövedelemarányos törlesztési teher a legszegényebb háztartások esetében magas szinten áll. A pénzügyi szektor háztartásokkal szembeni kitettsége továbbra is a magas jövedelmi kategóriába tartozó háztartásoknál koncentrálódik, mely strukturális szempontból kedvezőnek tekinthető, mivel a jövedelem arányos törlesztési teher ezen háztartások esetében a legalacsonyabb. Ugyanakkor fontos kiemelni, hogy a legszegényebb háztartásoknál a jövedelemarányos törlesztési teher messze a legmagasabb.

|

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Vannak mentő tényezők

Fontos azonban hangsúlyozni, hogy a negatív jövedelemsokk-tűrő képesség nem feltétlenül jelent automatikus nem fizetést. Amennyiben kockázatosnak csak azokat a háztartásokat nevezzük, melyeknél a 12 hónap kumulált negatív marginja meghaladja a havi törlesztőösszeg kétszeresét, úgy lényegesen kedvezőbb képet kapunk. Tovább csökken a veszélyeztetett háztartások és a hozzájuk kapcsolódó hitelállomány aránya, ha a jövedelmeket 10 százalékkal megnöveljük. Ez alapvetően azzal indokolható, hogy a felmérésben bevallott jövedelmeknél jelentős lefelé történő torzítottság valószínűsíthető.

Ugyanakkor a hitellel rendelkező háztartások csökkenő megtakarítással rendelkeznek. A romló jövedelmi pozícióval hozható összefüggésbe az is, hogy az eladósodott háztartások egyre kisebb hányada rendelkezik egyre alacsonyabb megtakarítással. Míg a korábbi felmérésben még a háztartások 19 százaléka rendelkezett megtakarítással, addig idén mindössze 12 százaléka.

Ez egyben azt is jelenti, hogy a hitellel rendelkező háztartások döntő részének nincs semmilyen tartaléka, amit jövedelmi sokk esetén felhasználhatna. Külön kiemelést érdemel, hogy a legszegényebb háztartásoknak mindössze 4 százaléka rendelkezik valamilyen pénzügyi megtakarítással. Szembetűnő emellett az is, hogy a megtakarítással rendelkezők átlagos pénzügyi vagyona kevesebb, mint a felére esett vissza az előző évhez képest.

A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Fontos hangsúlyozni, hogy a már meglévő, korábban folyósított kölcsönöket nem érinti a változás, azoknál megmarad a szerződésben rögzített kamat és törlesztőrészlet.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

A saját márkás termékek népszerűsége töretlen.