Fokozódik a kánikula a hétvégén, a legmelegebb órákban 40 Celsius-fok is lehet, miközben a hajnalok sem hoznak felfrissülést.

Az Ecostat 2008. II. negyedévi ingatlanpiaci előrejelzése kismértékben, 0,4 százalékponttal nagyobb az előző negyedévi értéknél, de 1,5 százalékponttal csökkent a 2007. év azonos időszaki értékhez viszonyítva. Mindez azt mutatja, hogy a hazai ingatlanpiacon jelentős változásra még a következő időszakban sem számíthatunk, továbbra sem várható az ingatlanpiacon lényeges fordulat. Csak kis mértékben várható a lakosság ingatlan építési lehetőségének és az ingatlanok forgalmának növekedése.

Különböző gazdasági okok miatt elhúzódik a családok vásárlóerejének növekedése. A KSH legfrissebb jelentése szerint nemcsak az élelmiszerárak (13%) emelkedése haladja meg a várható infláció mértékét, de a lakások fenntartásának átlagos költsége is 8,6 százalékkal emelkedett az elmúlt fél évben. Ennek következtében a lakosság megtakarításai kisebb mértékűek, a nagyobb összegű vásárlások esetén egyre többen kénytelenek hitelt felvenni vagy elhalasztani beruházásaikat.

A hazai ingatlanpiacon az elkövetkező időszakban stagnáló mennyiségű lakásépítésre és kismértékben növekvő nem lakossági beruházásokra számíthatunk. Az ingatlanpiaci szereplők tevékenységének aktivitását jelző mutatószámok három éve tartósan alacsony értékeket produkálnak, lényegi változást továbbra sem mutatnak az előrejelzéseink.

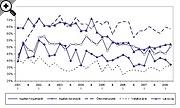

Az Ecostat Ingatlanbarométer indexe a 2008. első negyedévi 45,6 százalékról, az év második negyedévében 46 %-ra nőtt, azaz 0,4 százalékponttal haladja meg az előző három havi értéket. E kismértékű növekedés az ingatlanpiac további stagnálását jelzi.

Az ingatlanpiaci szereplők várakozásai továbbra is széles sávban szóródnak, az átlag feletti dinamikát jelző csoport ebben a negyedévben az ingatlan-forgalmazó vállalkozások, amelyek nagyobb mértékűnek ítélik meg a következő fél évi ingatlanforgalmukat. Növekedett még a vállalkozások és kismértékben a lakosság ingatlanfejlesztési, illetve ingatlan-konjunktúra indexe is. Legpesszimistábbak jelenleg az ingatlan-beruházó vállalatok, amelyek csökkenő ingatlan beruházást prognosztizálnak az elkövetkező hat hónapban.

Az ingatlan-beruházó cégek a legpesszimistábbak mostani felmérésünk szerint, ingatlan-konjunktúra előrejelzésük 2008. második negyedévében 3,7 százalékkal csökkent. A következő fél évre vonatkozó becslések alapján a külföldi befektetők kivételével minden megrendelői csoporttól, ezen belül is a lakosságtól várják a legnagyobb mértékű építtetési kedv csökkenését. A beruházók relatív többsége csaknem minden ingatlantípusnál visszaesést vagy stagnálást prognosztizál, kivételt jelentenek továbbra is a bevásárlóközpontok és a mezőgazdasági építmények, ahol a beruházói optimizmus folytatódik.

Az ingatlan-forgalmazó vállalkozások az év első negyedévében kismértékű forgalomcsökkenést vártak, az év második negyedévében viszont már jelentősebb mértékű, mintegy 5,5 százalékpontos növekedést prognosztizálnak az elkövetkező fél évre. Ez mindenképpen azt mutatja, hogy az ingatlanpiac forgalma élénkülhet a következő időszakban.

A forgalmazó vállalatok a lakossági kereslet bővülésére legnagyobb mértékben az építési telkek és a lakásingatlanok esetében számítanak, és főleg a főváros agglomerációjában, a főváros zöldövezeti és a megyeszékhelyeken található ingatlanok iránt élénkülhet a kereslet. A nem lakossági vásárlóktól - vagyis a vállalatoktól, önkormányzatoktól és egyéb piaci szereplőktől - több kereskedelmi és szolgáltató épület vásárlását várják a jövőben; főleg Budapest agglomerációjában található ilyen ingatlanok iránti kereshet nőhet.

Mind a lakossági, mind a nem lakossági vásárlóknál a keresletcsökkenés az üdülőövezetekben, a kisebb vidéki városokban és a községekben várhatók. A külföldi befektetői csoportokban valamivel jobban bíznak az ingatlan-forgalmazó cégek, mint a hazaiakban.

A lakosság ingatlanpiaci konjunktúra-indexe 2008 első negyedévében az ingatlanpiaci szereplők közül a legszerényebb mértékben (1,1%-kal) növekedett, e szerény növekedés folytatódik tovább, és 0,6 százalékpontos emelkedéssel a mostani érték 52,3 százalék. E kisarányú növekedés magyarázata, hogy a következő fél évben a lakosság még mindig nem kezd jelentős ingatlanvásárlásba, kiadásaik között az ingatlanvásárlás, vagy ezek felújítása a harmadik helyen szerepel.

Az önkormányzatok ingatlan-fejlesztési indexe az elmúlt negyedévi emelkedés után újra csökkent, 1,45 százalékponttal maradt el, az akkor mért nem túl magas értéktől. (63,5%) A felmérésünk eredménye a következő időszakra kismértékben csökkenő felújítási és beruházási lehetőségeket mutat a közműépítés, az ingatlanok állagmegóvó beruházásai, valamint az új épületek építése terén. Az összességében pesszimista vélemény azt tükrözi, hogy 2008 év második-harmadik negyedévében kismértékben csökkenő anyagi eszköz folyósítását várják a központi költségvetéstől a polgármesteri hivatalok.

A vállalkozások 2008 második negyedévében tovább korrigálták az elmúlt év negatív megítélését és további 1,3 százalékponttal, 36,3 százalékra emelkedett ingatlan-fejlesztési indexük értéke. E további növekedés még mindig nem azt jelenti, hogy alapvetően megváltozik a vállalatok ingatlanfejlesztésének mértéke, hanem csak azt jelzi, hogy valamivel csökkennek negatív várakozásaik. A vállalkozások ingatlanfejlesztési szándékai továbbra is alacsonyak, érdemi változással középtávon csak kismértékben számolhatunk.

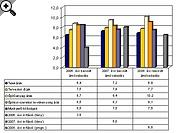

Az ingatlanpiac szereplői 2008. évre az Ecostat által előre jelzett (6,5%) inflációnál magasabb 6,9-10,2 százalékos árnövekedést prognosztizálnak. Legmagasabb áremelkedést továbbra is az építőanyag-áraknál (10,2%), az építési-szerelési tevékenységek árainál (9,1%) és a tervezési díjaknál (7,7%) várnak. A fentiektől nem jelentős mértékben marad el a munkaerő-költségek (7,5%) és a telkek (6,9%) árának emelkedése.

A kész ingatlanok csoportjában a kínálati ár növekedésére számítók 5,7-11 százalékos átlagos drágulást prognosztizálnak az egyes ingatlanfajták körében (az előző negyedévben 5-10%). A kínálati ár legnagyobb mértékben, 11 százalékkal az új ipari építmények és az új lakóépületek (10,5%) piacán nő majd. Az árnövekedést vélelmezők közül legkevésbé a használt kereskedelmi építmények (5,7) körében számítanak drágulásra.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A bérleti díjak jövőbeni változásának megítélésekor minden ingatlantípus bérlése terén jellemzően stagnálást, illetve növekedést vélelmeznek a szakértők. Díjcsökkenést jóval kisebb arányban várnak az ingatlanforgalmazók. A kínálati árakhoz hasonlóan az új ingatlanok bérleti díja esetében nagyobb arányban számítanak árnövekedésre az ingatlanforgalmazók, mint az adott célú használt ingatlanoknál.

A legtöbb forgalmazó az új kereskedelmi és az új logisztikai ingatlanoknál, valamint az "A" kategóriás irodák esetében vár bérleti-díj emelkedést. Ezen ingatlantípusnál a válaszadók 32-46 százaléka számít a bérleti díjak növekedésére, átlagosan 7-9 százalékos mértékben (három hónappal ezelőtt 8-10%-os árnövekedést vártak).

Legkisebb, 12 százalékos arányban a használt lakóépületek bérleti díjának emelkedését vélelmezik az ingatlanforgalmazók. Ebben a piaci szegmensben a bérleti díj növekedését prognosztizálók átlagosan 5,5 százalékos változásra számítanak.

Várható piaci tendenciák 2008-ra:

1. Új lakások piaca

• jelentős az eladásra szánt új lakások kínálata és hosszú az értékesítési idejük;

• csökken a kereslet az új építésű lakások, házak iránt;

• az új és a használt lakások eladási ára egyre inkább alku tárgya;

• a nehezen és lassan értékesíthető új lakások forgalmának gyorsítására jelentős kedvezményeket adnak;

• magas az egyedi, igényes lakóingatlanok iránti kereslet.

2. Használt lakások piaca

• a nagy, jó beosztású lakások kereslete növekszik, a fővárosban és a vidéki nagyvárosok központjában élénkülhet;

• árnövekedéssel néhány kiemelkedően jó fekvésű területen kell számolni;

• növekszik a pesti és a budai zöldövezeti lakások iránti igény;

• nehéz és egyre hosszabb ideig tart a kevésbé korszerű, magas közös költségű, hagyományos építésű és a lakótelepi lakások értékesítése;

• növekszik a használt kisméterű lakások értékesítési ideje;

• nő az öt évnél korábban épült lakóingatlanok értékesítési ideje;

• csökken a garzonlakások iránti kereslet;

• tovább tart a kereslet növekedése a luxusigényeket kielégítő, nagy alapterületű belterületi lakások, önálló házak iránt.

3. Irodapiac

• az irodapiaci kereslet továbbra is magas, főként a fővárosban, de az elmúlt időszak nagymértékű fejlesztései eredményeként jelentős kínálati piac jött létre;

• élénk marad a jól megközelíthető irodák iránti igény, az internet-elérési és a parkolási lehetőség egyre inkább alapvető követelmény;

• az irodapiaci fejlesztések folytatódnak.

4. Lakásbérleti piac

• növekszik a kiadott lakások száma;

• a bérlakások kínálata bővül, hosszabbodik a kiadási idő;

5. Telekpiac

• nő az irodaházak, bevásárlóközpontok és a mezőgazdasági épületek építésére alkalmas telkek iránti kereslet;

• magas az üdülőtelkek kínálata, keresletük kismértékben növekszik;

• nő a kereslet a Budapest agglomerációjában lévő építési telkek iránt.

6. Egyéb ingatlanok forgalma

• az üdülők korszerűsítése, felújítása közepes ütemben folytatódik;

• csak a jó minőségű termőföldek iránt van kereslet.

7. Árváltozások

• az új építésű lakások árnövekedése meghaladja az infláció mértékét;

• a kedvezőtlen helyen fekvő, valamint a lakótelepi használt lakások ára nem, vagy csak kismértékben emelkedik, a közepes és főként a közepesnél alacsonyabb minőségű ingatlanoknál árcsökkenés várható;

• a belterületi építési telkek árai az előrejelzések szerint 9-10 százalékkal nőnek;

• a külterületi építési telkek árai emelkednek;

• a mezőgazdasági földterületek árai differenciáltan, összességében mérsékelten növekednek, egyes térségekben az áremelkedés 10 százalék fölötti is lehet; a nagyobb összefüggő földingatlanok iránti igény érzékelhetően erősödik, míg a néhány hektáros parcellákra alig van kereslet.

Fokozódik a kánikula a hétvégén, a legmelegebb órákban 40 Celsius-fok is lehet, miközben a hajnalok sem hoznak felfrissülést.

Nemzetközi összehasonlításban továbbra is kiemelkedő a magyar lakásárak emelkedése.

A rekord alacsony dunai vízállás miatt megközelíthetővé vált, ivóvízbázis-védelmi területeket érintő Duna-mederszakaszokra történő belépést és az ott tartózkodást a jogszabályok tiltják.

A határértéket többszörösen meghaladó mangánkoncentrációt mértek olyan a kutakban, amelyekből a tulajdonosok a naponta isznak, főznek, állataikat itatják, valamint kertjeiket is ezek vizével öntözik.

A több napon keresztül fennálló magas hőmérséklet rontja a fizikai és szellemi teljesítőképességet, fokozza a fáradékonyságot és a balesetek kockázatát.

A közterületi parkolóhelyek száma alig változik, így a saját garázs vagy autóbeálló komoly értéket képviselő ingatlanelemmé vált.

A tavalyi nagymértékű emelkedést követően idén több lokációban, illetve számos ingatlantípus esetében mérséklődtek már mind a hirdetési, mind az értékesítési árak.

Közbotránynak nevezte, hogy amíg egyesek az úszómedencéjüket töltik fel közpénzből támogatott vízzel, addig másnak ivóvíz sem jut a nyári hőségben.

Részben az El Niño klímajelenség hatására a megszokottnál több napsugárzás érheti Magyarországot és Európát az év második felében

A Velencei-tó öt vizsgált településén közel 7 százalékkal csökkent az eladó lakó- és üdülőingatlanok iránti kereslet 2026-ban az előző év azonos időszakához képest.

Újabb hőhullám közeledik, a Magyar Víziközmű Szövetség pedig arra figyelmeztet, hogy a tartós kánikula idején minden eddiginél fontosabb a tudatos vízhasználat.

Az utcai telefonfülkék szerepe mára szinte teljesen a segélyhívásokra korlátozódott, fenntartásuk jelentős, üzletileg meg nem térülő terhet ró a távközlési szolgáltatókra.

A felsőoktatási felvételi ponthatárok kihirdetésével több tízezer család kezd lakást keresni az egyetemre készülő fiataloknak.

A csalással gyanúsított banda tagjait július elején letartóztatták, de a másodfokú bíróság a múlt héten szabadlábra helyezte őket.

Angyalföldön, a Rokolya utcában, Gyömrőn, a Szent István úton, valamint Veresegyházon, a Wesselényi Miklós utcában a gépjárműforgalmat akadályozta letört ág.

A Magyar Nemzeti Bank legfrissebb adatai szerint 2026 második negyedévében minden településtípusban csökkentek a hazai lakásárak az előző negyedévhez képes

A budapesti közbiztonság javítása és a közterületi problémák kezelése érdekében hamarosan megalakul a Közterületi Koordinációs Munkacsoport,

Magyarországon is érezhető földrengés volt Ausztriában péntek 1.59 órakor - közölte a HUN-REN Föld?zikai és Űrtudományi Kutatóintézet Kövesligethy Radó Szeizmológiai Obszervatórium