Az Európai Bizottság elnökével folytatott tárgyalásokon 16,4 milliárd euró, mintegy 6000 milliárd forint uniós forrás felszabadításáról született megállapodás.

A készpénz – bár a tranzakciós célú pénzkereslet részeként egyértelműen visszaszorulóban van – megtakarítási eszközként továbbra is számottevő jelentőséggel bír. Ennek okai között szerepel a háztartások vagyonának növekedése az elmúlt évtizedben, az elmúlt évekre jellemző növekvő bizonytalanság és számos nem racionális attitűd, mint például az, hogy a háztartások az alacsony megtakarítás befektetését az általuk magasnak érzékelt tranzakciós költségek miatt nem tartják kifizetődőnek. Ezeknek a tényezőknek köszönhetően a jelen makrogazdasági környezetben nem várható, hogy a magyar készpénzállomány jelentős csökkenésével a közeljövőben reális forgatókönyvként számolhatunk.

Az elmúlt években az elektronikus fizetési lehetőségek terén elterjedő innovációk és ezek széleskörű hozzáférhetősége alapján általánosan elfogadottá vált az a várakozás, hogy a készpénzhasználat jelentőségét veszti a fejlett országokban és a készpénzállomány marginális mértékűre csökken. Ennek ellenére az elmúlt évtizedben a legtöbb fejlett országban azt tapasztalhattuk, hogy bár az elektronikus fizetések értéke évről évre dinamikusan emelkedett, ugyanakkor a forgalomban levő készpénzállomány is nőtt. A nemzetközi trendekkel összhangban, Magyarországon a 2014. és 2022 második negyedéve közti időszakban a bankkártyával lebonyolított tranzakciók értéke a kiskereskedelmi forgalom 26%-áról 71%-ára emelkedett. Ezzel szemben, ugyanezen periódus során a készpénzállomány a folyó áras GDP 127%-os növekedését meghaladó mértékű, 157%-os emelkedést mutatott. A készpénzkereslet alakulását tovább árnyalja, hogy a COVID-19 járvány kitörésekor és az orosz-ukrán háború kirobbanását követően is sokkszerűen megnőtt a készpénz iránti igény, amely jelenség a Covid-19 krízis esetén szinte minden fejlett országban, illetve a háború kapcsán valamennyi közép-kelet-európai országban tapasztalható volt.

Írásunkban szeretnénk rámutatni arra, hogy a gazdaság szereplőinek készpénz iránti igényét milyen, a fizetési célú felhasználáson túlmutató, összetett szempontok határozzák meg. Az elmúlt évtizedben a készpénzkereslet motivációi egyre inkább eltolódtak tranzakciós motívumtól a tartalékolási készpénzkereslet irányába, s ezt azt átalakulást a társadalmi-gazdasági sokkok tovább fokozták. Cikkünkben ezen állítás bizonyítása érdekében megvizsgáltuk a hazai a tartalékolási készpénzkeresletet, amelyet a készpénztartási hányadon keresztül ragadtuk meg, majd alakulását nemzetközi összevetésben is elemeztük.

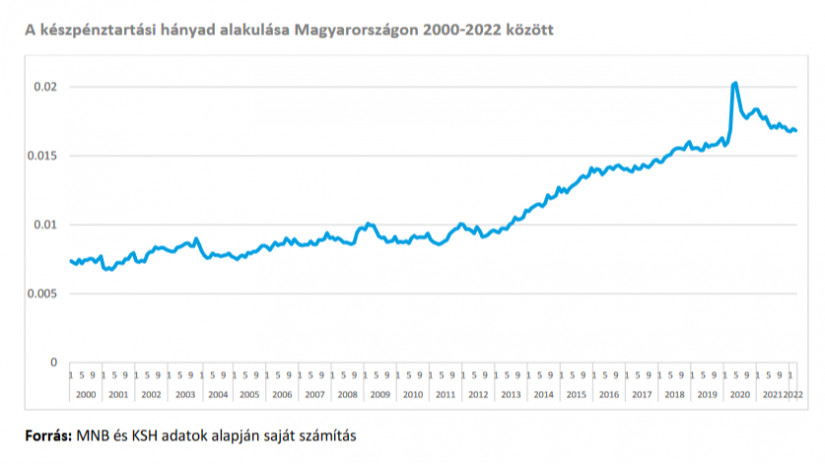

Elemzésünk a hazai készpénzkereslet tartalékolási motívumaira fókuszál az ezredforduló óta eltelt időszakban. A magyarországi készpénzkereslet elemzésekor kiindulópontnak tekintjük, hogy az elektronikus fizetési lehetőségek fokozatos elterjedésével, s az e folyamatot támogató elektronikus fizetési infrastruktúra töretlen fejlődésével a készpénzkereslet tranzakciós motivációi hazánkban fokozatosan csökkentek. Ezzel párhuzamosan a tartalékolási motiváció hatása markánsabbá vált a készpénzkeresletre, s az ebben a faktorban bekövetkező változások jelentős hatással bírnak a hazai készpénzállomány alakulására. Ezt a feltevésünket a pénztartási hányad értékének alakulásával támasztjuk alá, ahol a pénztartási hányadot a készpénzállomány és a nominális jövedelem hányadosaként értelmezzük. A magyar pénztartási hányad 2000 és 2022 közötti értéke a következő ábrán látható.

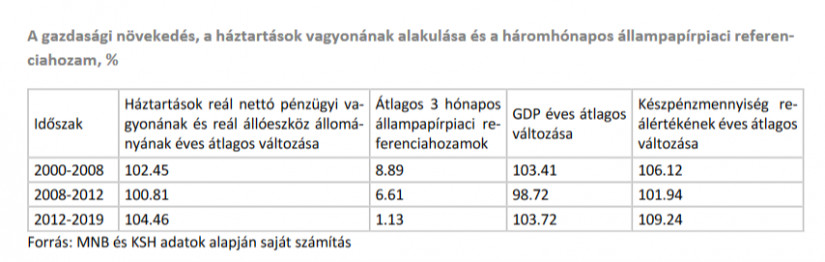

A készpénztartási hányad 2000-től napjainkig tartó vizsgálata során négy markánsan különböző időszakot különíthetünk el egymástól. Az első a 2000-2008 közötti periódus, amelyben a készpénztartási hányad viszonylag alacsony, 2,7%-os éves átlagos növekedést mutatott. Ebben az időszakban a gazdasági növekedés relatív magas volt, (lásd a következő táblázat adatait), ugyanakkor a magas kamatkörnyezet miatt a háztartások pénzügyi és reálvagyonának viszonylag alacsony növekedése volt jellemző. A második intervallum a 2008 őszétől a 2012 végéig tartó pénzügyi válság időszaka. Ezekben az években a készpénztartási hányad lényegében stagnált, növekedése 0,9% volt évente átlagosan. Ez a korszak a gazdasági teljesítmény visszaesésével, a háztartások pénzügyi és reálvagyonának stagnálásával és szintén magas kamatkörnyezettel társult. A harmadik időszak 2013 elejétől 2020 elejéig tartott. Ekkor a készpénztartási hányad évente átlagosan 7,7%-kal nőtt, mialatt a gazdasági növekedés és a háztartások vagyonának növekedése is meghaladta a korábbi időszakokra jellemző értékeket.

Erre az időszakra a korábbiaknál jóval alacsonyabb kamatkörnyezet volt jellemző. A 2012-ben kezdődött kamatcsökkentési periódus 2017 elejéig tartott, amikor a rövid távú kamatok nulla érték körül stabilizálódtak. Az időszak egészében 1,13 volt a három hónapos állampapírpiaci referenciahozam átlagos értéke. Ezt a periódust a pénztartási hányad vizsgálata során annyiban tekinthetjük a többitől eltérő mintázatúnak, hogy a készpénzkereslet növekedése mögött elsősorban vagyongyarapodási és nem bizonytalansági motiváció állt. A negyedik időszak 2020 márciusától 2022 márciusáig, vizsgálatunk végéig tart (illetve jelenleg is zajlik). Ezt a periódust a COVID-19 járvány miatti lezárások és az emiatt szükségessé váló intézményi környezet gyors változása, a gazdasági teljesítmény szélsőséges ingadozása, a növekvő kamatok és infláció jellemzi, amelyet tovább erősít a 2022. február végén kitört orosz-ukrán háborús konfliktus.

A készpénzhányad alakulásában törések, kiugró értékek voltak megfigyelhetők a vizsgált időszak egészében. Elsőként a 2003 őszét követő visszaesést emeljük ki, ami az EU csatlakozáshoz köthető intézményi változásoknak köszönhető. A következő a 2008. októberi kiugró érték, amikor a devizapiaci változások és a kialakuló hitelválság következtében átmenetileg nagymértékben megnőtt a lakosság készpénzigénye. Meg kell említeni továbbá a 2011-2012 fordulója körüli átmeneti készpénzkereslet növekedést is, ami a devizahitelek kiváltása körüli folyamatoknak köszönhető. Az időszak végén 2020. március és április hónapban kiugróan magas volt a készpénztartási hányad. 2020. márciusában a COVID-19 járvány első hulláma miatti drasztikus lezárások, az ezt övező gazdasági és társadalmi bizonytalanság, több esetben pánikszerű fogyasztás, illetve a járvány gazdasági hatásait mérséklő intézményi változások okozta turbulencia, jelentős készpénzkereslet növekedést okoztak.

Véleményünk szerint a készpénztartási hányad elmúlt évtizedekben kiugró értékeit főként a bizonytalanság nagymértékű, ugrásszerű növekedésével járó pánikhangulat okozhatta. A bizonytalanság esetén a jövő precedens nélküli kimenetek halmaza, és azok valószínűsége nem ismert, a múltban megfigyelt tendenciákra nem lehet építeni a jövőben. A döntéshozók ilyenkor nem tekinthetnek a jövőre a múlt statisztikai folyamatainak tükreként. Bizonytalanság esetén a döntéshozók az ismeretek hiánya miatt vagy elkerülik a döntési szituációt, vagy pedig engedve az „animal spirit”, a spontán cselekvésre sürgetés ösztönének, gőzerővel belevágnak valamilyen tevékenységbe. A döntésük meghozatala során – információk hiányában – a többség vagy átlag magatartására hagyatkoznak, így alakul ki a helyzet megítéléséről egy konvencionális, közösségi ítélet, amely nem feltétlenül racionális.

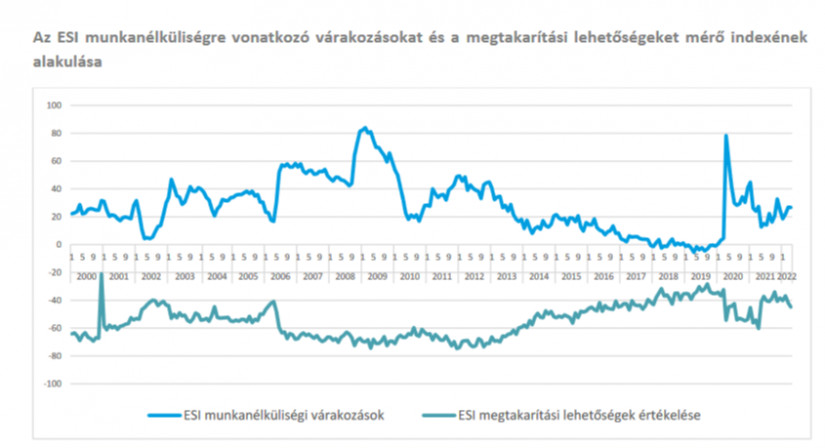

Elemzésünkben a bizonytalanságot az Európai Bizottság Economic Sentiment Indicator mutatóhalmazából választott, a fogyasztók következő 12 hónapra vonatkozó munkanélküliségi várakozásait, míg a kockázatot a jelenlegi helyzetben érzékelt megtakarítási kilátásait mérő, szezonálisan igazított indexével közelítjük. Az ábra jól illusztrálja, hogy a vizsgált időszakban a gazdasági válság (2008-2012) és a COVID-19 járvány elhúzódó hullámának hónapjai során a bizonytalanság jelentősen magasabb volt, mint például a 2013-2019 közötti időszakban.

Látható az ábrán, hogy a bizonytalanság indikátorának tekinthető munkanélküliségi várakozásokat leíró index 2012-től szinte folyamatosan csökkent, egészen 2020 márciusáig. Ekkor a COVID-19 járvány miatti korlátozások óriási hatást gyakoroltak a munkanélküliségi várakozásokra. A mutató által tükrözött bizonytalanság csaknem elérte a 2009 tavaszán mért rekord értéket. A bizonytalanság az ezt követő hónapokban csökkent, de nem közelítette meg a korábbi alacsony szintet. A COVID-19 járvány újabb hullámai miatt szükségessé váló korlátozások a bizonytalanságot viszonylag magas szinten stabilizálták.

A 2008-as válság és a COVID-19 miatti turbulencia nem hasonló a kilengés mértékében. Az eltérés oka, hogy a 2008-as válság során a GDP növekedési ütemének csökkenése már több negyedéve megfigyelhető volt, a világgazdasági válság jelei már 2007-ben kirajzolódtak, így 2008-ban nyilvánvalóvá vált, hogy a gazdasági válság kialakult, kérdés csak az volt, hogy mennyire érinti Magyarországot. A vállalatok és a lakosság számára a válság megjelenése nem volt teljesen váratlan.

Ezzel szemben a 2020-as COVID-19 okozta turbulencia nem gazdasági eredetű válság volt. A szociális távolságtartás növelése és a vírus terjedésének megakadályozása érdekében hozott szabályok a növekvő gazdaságot minden előzetes előkészület nélkül torpantották meg. A gazdasági bizonytalanság egészségügyi bizonytalansággal is társult, s a precedens nélküli helyzetben az emberek számára rendkívül erőssé vált– a bizonytalanságot pszichésen enyhítő – cselekvésre való, sürgető erejű késztetés. A bizonytalanság okozta negatív kilátások miatt 2020 elején – a pánikvásárlásokkal párhuzamosan – a lakosság nagyon jelentős készpénzkészleteket is felhalmozott.

A visszaigazodás és konszolidáció a pánikhelyzet után azonban napjainkban sem történt meg. 2020-2022 folyamán megjelentek a COVID-19 járvány korlátozásokkal járó újabb és újabb hullámai, továbbá az azóta kialakult háborús geopolitikai feszültség és az azzal összefüggő energiakrízis nem tette lehetővé a 2020. előtti helyzethez való visszatérést, a gazdasági-társadalmi bizonytalanság folyamatosan magas szintje következtében. A pénztartási hányad emelkedését 2020-ban az intézményi turbulencia is növelte, mivel a kormányzat – számos nemzetközi példához hasonlóan– a hirtelen jött COVID-19 járványra gyors törvénykezéssel reagált a súlyos gazdasági hatások elkerülése érdekében. 2020. március-április folyamán számos olyan adózást, hitelezést és munkaügyi szabályokat módosító intézkedés került bevezetésre, amelyek jóllehet szükségesek voltak, de rapid módon, átmenet nélkül módosították az intézményi környezetet.

JÓL JÖNNE 5 MILLIÓ FORINT?

Amennyiben 5 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 105 965 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 10,39%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Pénzügyi szolgáltatások tranzakciós költségei szintén befolyásolhatják a készpénzkereslet alakulását. Magas tranzakciós költségek és alacsony megtakarítások esetén a megtakarítások befektetése vagy átcsoportosítása túl magas költséggel jár, ez elősegíti a készpénzes megtakarítások választását. A pénzügyi szolgáltatások relatív árának az emelkedése arra ösztönözheti a viszonylag alacsony megtakarítással rendelkező háztartásokat, hogy inkább készpénzben tartsák felhalmozásaikat, ezzel küszöbölve ki a tranzakciós költségeket. Az árváltozás mérésére a pénzügyi szolgáltatások fogyasztói árindexe áll rendelkezésre 2001-től. A pénzügyi szolgáltatások árai 2001-2021 között évente átlagosan 5,4%-kal nőttek, miközben a fogyasztói árak éves átlagos növekedése mindössze 3,7%-os volt ugyanebben az időszakban.

Továbbá ki kell emelnünk, hogy a háztartások pénzügyi döntéseire sokszor inkonzisztens, nem racionális attitűdök jellemzők. Ezek közé tartozik a mentális számlavezetés, amikor különböző célokra előre meghatározott összeget különítenek el az emberek. Ez a mentális könyvelés sokszor készpénzben valósul meg, mivel materializált formában a fogyasztók könnyebben átlátják döntéseiket. E „számlák” értékelése nem azonos, függ a céltól és a forrástól is. Például az extra bevételeket könnyebben költik el olyan termékekre vagy szolgáltatásokra, amelyeket nem tartanak elengedhetetlenül fontosnak.

A nem racionális fogyasztói viselkedés további tipikus jellemzője, amikor a gazdasági szereplők egy korábbi döntést igazolva kitartanak egy ésszerűtlen magatartás mellett, vagy a veszteséget nagyobb értékűnek érzékelik, mint az azonos összegű nyereséget. Végül a felidézési előítéletnek megfelelően az emberek számára a szokatlan, rendkívüli események a valóságosnál gyakoribbnak tűnnek. Ezért lehetséges, hogy a pénzügyi szektorral kapcsolatos korábbi negatív tapasztalatok vagy hírek még évtizedekig éreztetik hatásukat. Az MNB 2022 szeptemberében, a hazai felnőtt lakosság körében végzett reprezentatív kutatása szerint a lakosság 68%-a véli úgy, hogy sokaknak azért van készpénzben a megtakarítása, mert rossz tapasztalatuk volt bankokkal, s a válaszadók 60%-a pedig a meghatározott célra történő gyűjtés jó eszközének tartja a készpénzt. Továbbá a megkérdezettek 65%-a értett egyet azzal az állítással, hogy akinek alacsony a megtakarítása, annak nem éri meg bankba tenni a pénzét.

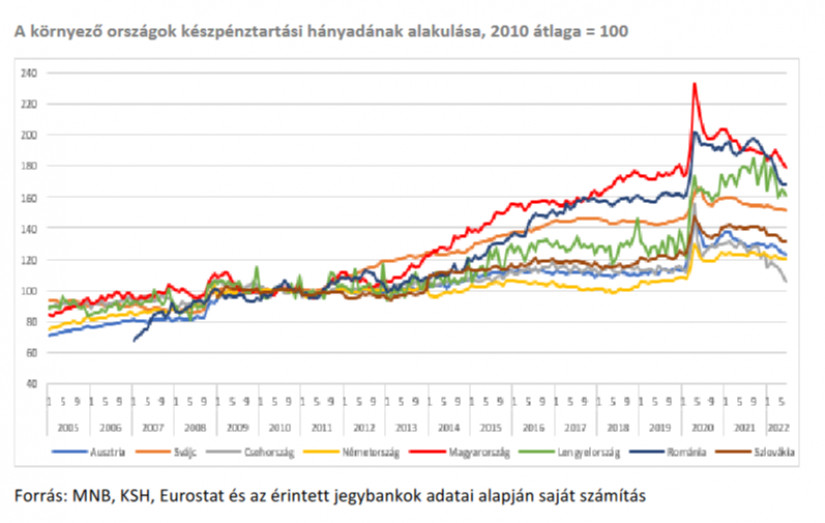

Annak érdekében, hogy a hazai értékeket kontextusba tudjuk helyezni, a környező országok (Ausztria, Németország, Lengyelország, Szlovákia, Csehország, és Románia) készpénztartási hányadát is megvizsgáltuk. 2013-2020 között a magyar készpénztartási hányadban megfigyelhető növekvő tendencia a többi ország esetén kevésbé volt jellemző. A hazai növekedéshez hasonló, évente átlagosan 7%-os növekedési ráta kizárólag a román készpénztartási hányad esetén volt tapasztalható, jóllehet a lengyel növekedés szintén számottevő volt, évente, átlagosan 4,8%-ot ért el ebben az időszakban. A következő ábra a készpénztartási hányad alakulását ábrázolja a kiválasztott országokban.

Bár a teljes időszakra vonatkozó adatok eltérnek, abban valamennyi vizsgált ország közös képet mutat, hogy a 2008-as válság kezdetén, valamint 2020-as COVID-19 járvány miatti lezárások következtében az összes országban nőtt a készpénzkereslet. A 2008-as válság esetében 2008. szeptemberről októberre ugrásszerűen nőtt a készpénztartási hányad. A legnagyobb növekedést a lengyel készpénztartási hányadban lehetett mérni, ez 15,8%-kal emelkedett a két vizsgált hónap között. Ezt követte a cseh adat 11,5%-os és az osztrák 8,6%-os növekedéssel, a magyar adat csupán negyedik volt a sorban 7,2%-kal. A legkevésbé a német és a román készpénzkeresletet rázta meg az akkori válság (6,5 és 2,4%-os emelkedés, bár meg kell jegyezni, hogy Romániában a hazai valuta mellett az euró használata is jellemző különösen nagy értékű fizetések esetén; szlovák adat nem áll rendelkezésre erre az időszakra). 2008. októberében az előző év azonos időszaki adatához képest is jelentős, 10% feletti volt a készpénztartási hányad növekedése a legtöbb vizsgált országban, kivételt jelentett Magyarország 5,2%-os és Csehország 6,7%-os növekedéssel.

A 2020-as COVID-19 járvány miatti lezárások következtében a legnagyobb növekedést az egyébként is nagyon magas lengyel készpénztartási hányad realizálta, 2020 áprilisában a mutató 43,1%-kal haladta meg az előző, február havi értéket. Ezt követte „holtversenyben” a cseh adatokkal a 32,6%-os magyar emelkedés. A román készpénztartási hányad 25%-kal emelkedett. Legkevésbé az eurozónába tartozó Szlovákiát, Németországot és Ausztriát rázta meg a lezárásokkal járó bizonytalanság, de ezekben az országokban a készpénztartási hányad szintén kiemelkedő, 20% körüli mértékben nőtt. Közös jellemzője még a vizsgált országoknak, hogy a 2020-as tavaszi kiugrás után bizonyos mértékű korrekció végbement a pénztartási hányadban, de – Csehország kivételével – sehol sem korrigált vissza a 2020. március-április előtti szintre.

Elemzésünkben arra kerestük a választ, hogy milyen mozgatórugói lehetnek a magyarországi készpénzállomány növekedésének. Ehhez kapcsolódva a 2000-2020 közötti időszakban megvizsgáltuk a készpénztartási hányad hazai alakulását.

Eredményeink szerint a készpénz – bár a tranzakciós célú pénzkereslet részeként egyértelműen visszaszorulóban van – megtakarítási eszközként továbbra is számottevő jelentőséggel bír. Ennek egyik oka a háztartások egy részének alacsony megtakarítása, amelynek befektetését – az általuk érzékelt magas tranzakciós költségek miatt – nem tartják kifizetődőnek. További kiemelten fontos készpénzkeresleti motiváció a bizonytalanság miatti óvatossági motívum, amely a bizonytalanság hirtelen megemelkedése esetén sokkszerű készpénzfelhalmozási reakciót válthat ki. Az intézményi változások szerepe szintén kiemelendő, mivel a rapid szabályozói beavatkozások – a bizonytalansági faktor növelése miatt – szintén hozzájárulhatnak a készpénzkereslet emelkedéséhez. A feltárt hatások és folyamatok alapján jelen makrogazdasági környezetben nem várható, hogy a magyar készpénzállomány jelentős csökkenésével a közeljövőben reális forgatókönyvként számolhatunk.

*A szerzők a Magyar Nemzeti Bank (MNB) munkatársai.

Az Európai Bizottság elnökével folytatott tárgyalásokon 16,4 milliárd euró, mintegy 6000 milliárd forint uniós forrás felszabadításáról született megállapodás.

Péntek este felülvizsgálta Magyarország államadós-besorolását az S&P Global Ratings.

A Pénzcentrum 2026. május 30.-i hírösszefoglalója, deviza árfolyamai, az EuroJackpot nyerőszámai, heti akciók és várható időjárás egy helyen!

Minden vezető devizával szemben erősödni tudott a forint péntek kora estére, az euró pedig a dollárral szemben is gyengült.

Saját kérésére távozik a Horvát Nemzeti Bank (HNB) éléről Boris Vujčić, aki június elsejétől az Európai Központi Bank alelnöki tisztségét tölti be.

A részvénypiac forgalma 23,1 milliárd forint volt, a vezető részvények a Mol kivételével emelkedtek az előző napi záráshoz képest.

Megkezdte a magyar IBAN-számlaszámok bevezetését a Revolut: a fintechcég közlése szerint az első ügyfelek már május 26-án megkapták az új azonosítókat.

Itt az esküvőszezon, ismét felmerül a kérdés: mennyi pénzt illik adni esküvőre? Mutatjuk, mit ír elő az esküvői etikett, mennyi pénzt illik adni lagziba Magyarországon.

Mutatjuk, mire jó a házassági vagyonjogi szerződés, mit tartalmaz egy házassági szerződés minta, és mitől lesz érvényes a megkötése.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Mutatjuk, mennyi a névváltoztatás ára 2026-ban, mi a névváltoztatás menete és milyen okmányokat kell cserélni

Miközben az MNB adatai szerint 2025-ben még több tízmilliárd forintos károkat okoztak a pénzügyi csalók Magyarországon, a bankok szerint idén már érzékelhető javulás indult el.

A részvénypiac forgalma 33,8 milliárd forint volt, a vezető részvények az OTP kivételével gyengültek az előző napi záráshoz képest.

A magyarok többsége nem tudja, hogyan adjon kölcsön ismerősöknek, és mit tehet, ha nem kapja vissza a pénzét.

A kormány június 5-ig dolgozza ki az új vagyonadó, valamint a bizalmi vagyonkezelés (bvk) eddigi adómentességét megszüntető szabályozás részleteit.

Az MBH Befektetési Bank vezérigazgató-helyettese szerint nő a kockázatvállalási hajlandóság.

Cikkünkben összegyűjtöttünk minden közelgő bank leállás, tervezett karbantartás dátumát, hogy ne érjen váratlanul, ha épp nem működik valamely banki szolgáltatás.

Gyanús körülmények között landolnak idős lakók ingatlanjai és vagyontárgyai a közös képviselőnél egy budapesti társasházban

A Magyar Nemzeti Bank első negyedévi adatai szerint a magyar háztartások több mint 20 ezer milliárd forintot tartanak készpénzben és látra szóló bankbetétekben.

A fix akamatozású kötvények fél százalékkal csökkennek, több korábbi sorozat értékesítését lezárják.

TikTok-hüledezés vs. 150%-os valóság! 2010-től nálunk nőttek legjobban a banki díjak az EU-ban. Ne dőlj be a csúsztatásnak, itt vannak a tények!

Hevér Gábor jelenleg is több produkcióban játszik, mégsem él fényűző életet.

David Beckham lett az első brit sportolómilliárdos a 2026-os Sunday Times Rich List szerint.

Miközben a drogériákban sokan még mindig azt érzik, hogy „minden drágább”, a dm tavasszal látványosan belenyúlt az árakba.

Jelentős növekedési potenciált lát a magyar autó- és lízingpiacban Hanczár Zsolt, az idén 35 éves, piacvezető Euroleasing Zrt. gépjármű-értékesítési igazgatója.

A Rosalia Borpiknik június 4–7. között ismét benépesíti a Városligetet: borok, pezsgés és nyári hangulat vár a Vajdahunyad vár mögött.