A júniusi munkaerőpiaci adatok újabb gyengülést jeleznek: egy hónap alatt több mint nyolcezerrel csökkent a foglalkoztatottak száma.

Annak ellenére, hogy ismerjük a magyar adómorál katasztrofális helyzetét és a szürke gazdaság kiterjedtségét, megdöbbentő eredményekre jutott két szakértő, amikor az adóelkerülést és magyar adórendszert vizsgálta. Az alábbiakban Krekó Judit és P. Kiss Gábor tanulmányainak főbb megállapításait ismertetjük. (Krekó Judit - P. Kiss Gábor: Adóelkerülés és a magyar adórendszer)

A jövedelemadó-bevallások és az áfabefizetés adatainak vizsgálata azt mutatja, hogy az adóelkerülés miatt a GDP negyedének-harmadának megfelelő adóalap tűnik el Magyarországon, ami nemzetközi összehasonlításban is nagymértékűnek tekinthető - állapítják meg a szerzők és meghökkentő példákkal támasztják alá megállapításaikat.

A teljes foglalkoztatottság mintegy 12 százalékát kitevő önfoglalkoztatók adózása sok adórendszer Achilles-sarkának tekinthető. (Az önfoglalkoztatók alatt az egyéni vállalkozókat és a társas vállalkozások tagjait értjük.) Több jel is arra utal, hogy e probléma Magyarországon más országokkal összehasonlítva is kiugróan magas, ami a horizontális egyenlőség elvének fokozott sérülését jelenti.

Az egyéni vállalkozók bevallásadatai például azt mutatják, hogy a vállalkozói adóalap az összes bevétel mindössze 2%-át tette ki, vagyis az egyéni vállalkozók nagyjából 98%-os költséghányaddal dolgoztak 2005-ben, az egyéni vállalkozásoknak 61%-a veszteséges vagy nullszaldós. Természetesen a jelenség mögött nem az egyéni vállalkozások nagyságrenddel alacsonyabb jövedelemszintjét, hanem a jövedelmek költségleírással történő eltüntetését kell keresni - állapítja meg a két szakértő.

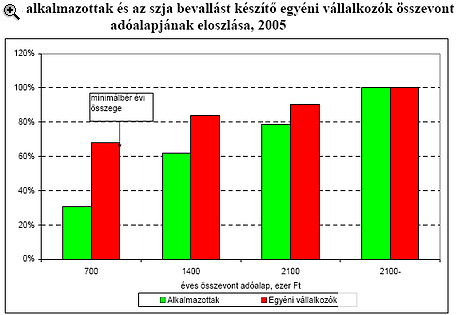

További, széles körben elterjedt gyakorlat a munkajövedelmek tőkejövedelmekké történő átminősítése. Az egyéni vállalkozók például saját munkajövedelmüket, ami a tb-járulék alapját képezi (vállalkozói kivét), önbevallással határozzák meg, ami gyakorlatilag legális járulékelkerülésre ad lehetőséget. Az szja bevallások alapján például a kivétet elszámoló egyéni vállalkozásoknál (ez 2005-ben 180 ezer fő volt) ez a kivét az esetek 77 százalékában a minimálbér alatt volt, 92 százalékuknál pedig a minimálbér kétszerese (vagyis az átlagbér 75%-a) alatt. Az átlagos kivét összege nem éri el a minimálbér összegét, ami az alkalmazottak átlagos munkabérének mindössze 36 százalékát teszi ki - áll a tanulmányban.

|

Az önfoglalkoztatottak összes adója Magyarországon a GDP 0.8%-át teszi ki, szemben az EU átlag 3.5%-kal, és az újonnan csatlakozott országok 1.8%-os átlagával. Az önfoglalkoztatók adóelkerülése miatti bevételkiesés a GDP 2.7%-ával haladhatja meg az átlagos adóelkerülést az EU-ban, amennyiben feltételezzük, hogy nem csak létszámarányuk, hanem GDP-hez való tényleges hozzájárulásuk is hasonló arányú.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

További érdekes eredményre vezetett a 4 fő alatti, illetve e feletti vállalkozások kereseteinek összevetése. A 4 fő alatti vállalatok alkalmazottainak átlagbére a 4 fő feletti vállalatok szintjének mindössze a kétharmada, az alkalmazottak 70%-a van minimálbéren bejelentve. Ha feltételezzük, hogy a 4 fő alatti vállalatok alkalmazotti körének jellemzői megegyeznek a 4 fő feletti vállalatokéval, akkor azt kapjuk, hogy csak ez a kisvállalati alkalmazotti kör legalább 500 milliárd forintnyi bérjövedelmet titkolt el 2005-ben, és legalább 463 ezer ember éves bevallott jövedelme valótlanul volt a minimálbéren vagy az alatt. (Mivel a 4 fő alatti kör jövedelme ténylegesen alacsonyabb lehet a 4 fő feletti körnél, ezért a kiesés alsó becslése valamennyivel kisebb lehet - jegyzik meg a szerzők.)

Mindez azt eredményezi, hogy a jövedelemadók nagy része az adózók aránytalanul kis hányadát terheli. Az adózók alsó 80%-a a személyi jövedelemadók mindössze 20%-át fizeti; (ők azok, akiknek éves jövedelme 2005-ben évi 2 millió Ft alatt volt, ami a KSH adatai szerint nagyjából megfelel a 2005-ös teljes munkaidőben dolgozók éves átlagkeresetének). 2005-ben a személyi jövedelemadók 60%-át pedig az adófizetők felső 10%-a, az évi 3 millió Ft feletti jövedelműek fizették meg.

A tanulmány ismertetésének második részében a probléma lehetséges megoldásairól írunk majd.

A júniusi munkaerőpiaci adatok újabb gyengülést jeleznek: egy hónap alatt több mint nyolcezerrel csökkent a foglalkoztatottak száma.

2026 júniusában a 15–74 éves foglalkoztatottak átlagos létszáma 4 millió 646 ezer főt tett ki. A munkanélküliek száma 214 ezer fő, a munkanélküliségi ráta 4,4%...

A kánikula idején is érvényes lehet a dress code, bizonyos esetekben azonban enyhíteni kell a szabályokon.

A külföldi munkavállalás továbbra is sok magyar számára jelent vonzó lehetőséget, azonban egy friss kutatás szerint már nem kizárólag a magasabb fizetés motiválja őket.

Így ellenőrizhető a TB jogviszony online, böngészőből vagy mobilról. Mutatjuk, mit jelez a TB-lámpa és mikor kell igazolás.

Az eset rávilágít arra, milyen nehézségekkel szembesülnek a munkavállalók, ha a mesterséges intelligencia által hozott döntések miatt indítanának pert

Megfogalmazták a szociális párbeszéddel, a munkaügyi kapcsolatok rendszerével és a kormányzati bérpolitikával kapcsolatos véleményüket.

Az idei második negyedévben 2430 forint volt a fizikai munkát végző szak- és betanított munkások átlagos bruttó órabére.

Végleg bezárt a dél-balatoni régió egykor legfontosabb üzeme, a balatonboglári BB borászati feldolgozó.

Megnéztük, mennyit keresnek az állatkertek dolgozói, és azt is, milyen feladatokkal járnak ezek a különleges hivatások.

Magyarország legszegényebb településein éves szinten alig néhány százezer forintnyi egy főre jutó adóköteles jövedelem jut egy lakosra.

Az eredmények arra is rávilágítanak, hogy a bértranszparencia önmagában nem oldja meg a nemek közötti egyenlőtlenséget.

A potenciális hazai munkaerő-tartalék, vagyis a munkanélküliek, az alulfoglalkoztatottak és a dolgozni kívánó inaktívak tábora meghaladja a 300 ezer főt.

Spoiler: nem órabérért fog dolgozni.

Szabadságot vennél ki? Ezeket a munkáltatónak és a munkavállalónak is be kell tartania.

A kőszínházakban a bérezés mértéke független a művész ismertségétől vagy szakmai elismertségétől.

Ruszin-Szendi Romulusz honvédelmi miniszter tájékoztatása szerint az érintettek 2026. augusztus elsején térhetnek vissza a szolgálatba.

A polgári perrendtartásról szóló 2016. évi CXXX. törvény 148. §-a alapján 2026. július 15. és 2026. augusztus 20. között ítélkezési szünetet tartanak a bíróságok.