Hiába estek csaknem 2 százalékponttal a hosszú forintkamatok az elmúlt hónapokban, a piaci lakáshitelek átlagkamata egyelőre alig mozdult.

Az új koronavírus-járvány okozta gazdasági sokkhatással egy jelentősen kiegyensúlyozottabb bankszektor néz most szembe, mint a 2008-as pénzügyi válság idejében. Azonban az aktuális hitelállományok ma is rekord méreteket öltenek, vajon a nem fizető hitelek megboríthatják a hitelintézeteket?

A 2008-as gazdasági válságnak számos strukturális oka volt. A jelenlegi gazdasági sokkhatást azonban egy szabad szemmel láthatatlan és megfoghatatlan vírus okozza. A bankok szerepe viszont az aktuális sokkhatásban is kiemelten fontos, ezt mutatja az is, hogy a hazánkban meghozott gazdasági mentőintézkedések is elsők között foglalkoztak a hitelesek helyzetével. A pénzügyi szektor a jelenlegi válságnak azonban nem csakhogy nem okozója, de a koronavírus-járvány okozta problémák megoldásának egyik kulcsfontosságú szereplője - írja az Economist elemzésében. Viszont a bankok sincsenek könnyű helyzetben, egy gazdasági recesszió ugyanis alapjaiban rengetné meg őket is.

- emelte ki Michael Corbat a Citigroup igazgatója. Emellett kicsit ellentmondásos, de a befektetők érdekeit is szem előtt tartva kell megerősíteni tőkehelyzetüket, egy olyan gazdasági környezetben, ahol a bankok részvényei a tőzsdei átlag kétszeresével estek mióta megnőtt az aggodalom a rossz hitelek bedőlésével kapcsolatosan - fűzte hozzá Michael Corbat.

A pénzügyi szektor kiváló állapotban vágott neki az új koronavírus okozta sokkhatásnak. Míg a 2008-as gazdasági válságnak kiürült tartalékokkal futottak neki, ezzel szemben az aktuális helyzetre felhizlalt biztonsági pufferekkel fordultak rá. Továbbá ma már a pénzintézetek a bankrohamok ellen is kevésbé sérülékenyek.

- emelte ki Huw van Steenis az UBS svájci bank munkatársa. A korai adatok arra engednek következtetni, hogy a legutóbbi pénzügyi válság után hozott likviditási szabályzások működnek, oly mértékben, hogy a kockázat oroszlán részét a mostani helyzetben a központi bankok viselik, és nem a kereskedelmi bankok.

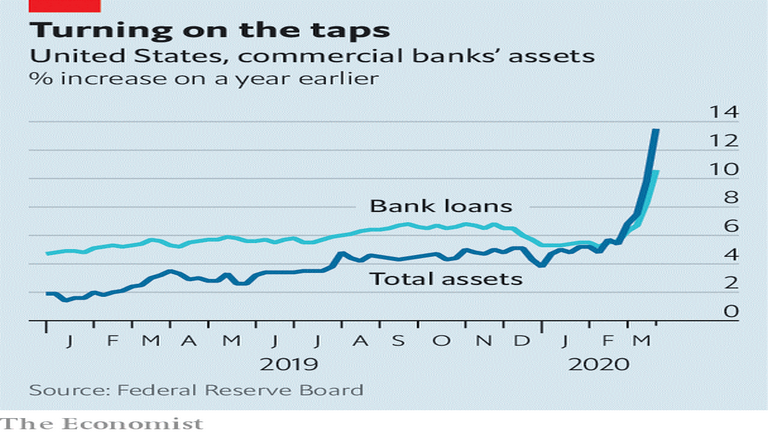

A fenti ábrán az amerikai bankok hitelállományát figyelhetjük meg. Az elmúlt években a központi bankok által nyújtott védőernyő alatt a hitelintézetek drasztikusan megemelték hitelkihelyezésüket, kiváltképpen az Egyesült Államokban, ahol az egyik legfejlettebb pénzügyi szektorral rendelkeznek. Náluk például idén januárban és februárban is stagnált a hitelpiac, míg nem márciusban hirtelen 191 milliárd dollár értékben kapkodták el a kölcsönöket. Az érem másik oldalán található Kína, ahol a hitelkihelyezés nem változott érdemben tavalyhoz képest.

A mi grafikonunkon a magyar lakosság fogyasztói kölcsöneinek és lakáshiteleinek az összesített állományát ábrázoltuk. Az ábrán jól látható, hogy az elmúlt években hazánkban is erőteljes bővülés volt megfigyelhető a hitelkihelyezések területén. Az egész vizsgált időszak alatt majdnem 39 százalékkal emelkedett a lakossági hitelek állománya, míg tavaly a korábbi évek mintájára egy kiegyensúlyozott 13 százalékos növekedést produkált. Ugyan Magyarországon nem olyan hirtelen ugrott meg a felvett hitelek állománya, azonban nálunk is drasztikus növekedés volt megfigyelhető az elmúlt években.

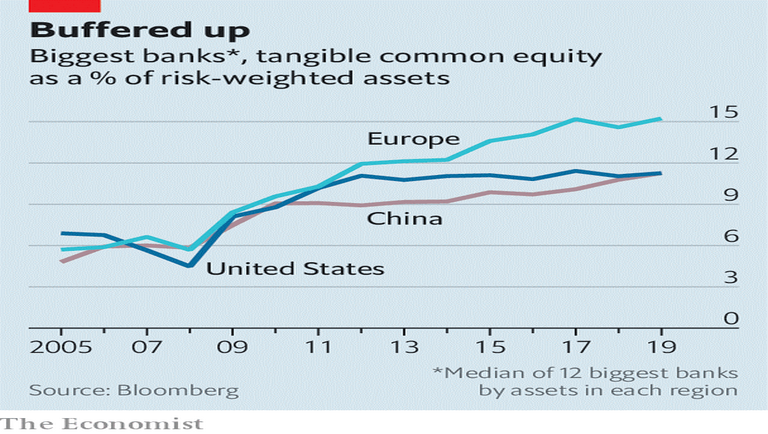

A nyugati törvényhozók, hogy segítség a bankok hitelezési folyamatait visszavettek a pénzügyi válság után hozott szigorú szabályozásokból. Egyes becslések szerint ezekkel a vélhetően rövid távú lazításokkal, mintegy 5 trillió dolláros kölcsönzési kapacitás nyílt meg. A következő ábrán az Egyesült Államok, Európa és Kína legnagyobb bankjainak tőkeátételezésének a növekedését figyelhetjük meg a kockázatos eszközök arányában.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Ezen az ábrán láthatjuk, hogy a 2008-as válság óta a nagyobb bankok folyamatosan erősítették a tőkehelyzetüket. Mindeközben az európai törvényalkotók arra szólították fel a hitelintézeteket, hogy fejlesszék tovább tőketartalékaikat, és fagyasszák be az osztalékok kifizetését. A vezetői prémiumokat is célkeresztbe vettük, ott is durva mérséklésekre számítunk - mondta Andrea Enria az Európai Központi Bank felügyelőszervétől. A jelen helyzetben a bankszektor kilátásai nem kritikusak.

- tette hozzá Nathan Stovall az S&P hitelminősítő munkatársa. Még abban az esetben is, ha a nem teljesítő hitelek hasonló szintet érnének el, mint a megelőző válság idején, a nagyobb bankok tőkeáttéte a 2008-2009-es újratőkésítés szintjén tud maradni.

Fontos azonban figyelembe venni, hogy a fejlettebb gazdaságokban is megálljt parancsolt a koronavírus. Jelenleg még az elemzők sem tudják mekkora bevétel kiesés várható a bankszektornál. Sokan úgy számolnak, hogy az amerikai bankok vesztességgel fogják zárni az idei évet, a tavalyi 230 milliárd dolláros nyereséggel szemben - írja az Economist.

Egyre többen látják úgy, hogy a rövid lezárások után a gyors gazdasági visszaállás egy túlzottan rózsás elképzelés. A több hónapig tartó lezárások és szigorított intézkedések évekig tartó vesztességet eredményezhetnek a nem fizető hitelek miatt, így a bankok előbb-utóbb elérkeznek az éles határhoz a türelem és a tűrés között.

Hiába estek csaknem 2 százalékponttal a hosszú forintkamatok az elmúlt hónapokban, a piaci lakáshitelek átlagkamata egyelőre alig mozdult.

Új, rugalmas lakástakarék-konstrukciót vezetett be az egyik hazai nagybank: az ügyfelek már négy, illetve nyolc év elteltével is kivehetik a pénzüket előre meghatározott hozammal.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

Az OTP Bank első féléves eredménye ismét megmutatta, hogy a pénzintézet működése már messze túlmutat a magyar piacon.

A megfélemlítéssel és körözéssel fenyegetőző hívó végül lebukott, amikor a kiszemelt áldozat felismerte a jól ismert átverési taktikát, és szembesítette vele az elkövetőt.

A jelenlegi tudományos bizonyítékok alapján a készítmények alkalmazásának előnyei továbbra is felülmúlják a kockázatokat.

Egyre több figyelem irányul arra, hogy a folyamatos képernyőhasználat milyen apró változásokat idézhet elő a szervezetben.

A repülőgépek szennyvizének vizsgálata hetekkel korábban képes felismerni a terjedő kórokozókat, mint a hagyományos globális járványügyi megfigyelési módszerek.

Összegyűjtöttük, mit mutatnak a legfrissebb kutatások: amikor hőség van, kerüljük-e a szaunát, vagy éppen ellenkezőleg.

Soha nem haltak meg ilyen kevesen vírusos hepatitisben az Európai Unióban, Magyarország azonban továbbra sem tartozik a legjobban teljesítő országok közé.

A közösségi médiában hódító, stresszoldó Squishy Dumpling játékok óriási népszerűsége miatt elárasztották a piacot az olcsó és rendkívül veszélyes hamisítványok.

Négy fuldoklót sikerült kimenteni, egy férfit azonban elsodort a víz. Az alacsony vízállás csalóka lehet!

Bár a vírus napjainkban, 2026-ban is jelen van, és esetenként súlyos szövődményeket okoz, az elmúlt évek adatai egyértelműen igazolják a vakcinák biztonságosságát.

A döntést a HungaroMet előrejelzése alapján hozták meg, amely szerint a következő napokban is tartós hőség várható.

A tartós hőség és a villamosenergia-rendszer fokozott terhelése miatt kiemelten fontos odafigyelni az élelmiszerek megfelelő tárolására.

A strandszezonban rendszeresen felmerül, milyen betegségeket lehet elkapni a medencékben, a termálfürdőkben vagy a természetes vizekben.

A több tízezer megbetegedést követelő járványt a hatóságok a Taco Bell gyorséttermekben felszolgált, Közép-Mexikóból származó jégsalátával hozták összefüggésbe.

Székely János szombathelyi megyéspüspök, a Magyar Katolikus Püspöki Konferencia (MKPK) elnöke megismételte korábbi felhívását, amelyben a templomok megnyitását kérte a nap legmelegebb óráiban

A miniszter szerint a folyadékpótlás, az árnyék és a veszélyeztetett csoportok védelme most életet menthet.

A nagyvárosokban délután és este az egészségügyi határértéket is meghaladhatja a talajközeli ózon szintje.

Már 3532 igazolt fertőzöttet és 1556 halálos áldozatot tartanak nyilván a Kongói Demokratikus Köztársaságban.

A meghibásodott klímaberendezés miatt hétvégén szünetel az új betegek felvétele a keszthelyi intenzív osztályon.

Ha létezik olyan egészségügyi tanács, amely generációk óta változatlanul velünk él, akkor az minden bizonnyal a bőséges folyadékfogyasztás.

A saját márkás termékek népszerűsége töretlen.