A Marketing Centrum reprezentatív felmérése szerint a hazai lakosság 42%-ának fogalma sincs arról, hogy milyen következményekkel jár az euró hazai bevezetése. A bizonytalanságok ellenére 10-ből 8-an szívesebben fizetnének a kasszánál euróval, ugyanakkor azt viszonylag kevesen tartják fontosnak, hogy mikortól. Hiába a folyamatos és egyre kiélezettebb politikai vita az euróról, a tájékozottság

minimálisnak tűnik, így az emberek többsége hajlamos a populista, a közgazdasági logika alapvető elemeit is nélkülöző kisarkított véleményeket sajátjának vallani. Az euró bevezetése ugyanakkor közös cél kell hogy legyen, ami közös munkát igényel: szakszóval társadalmi konszenzusra van szükség. Emiatt fontos, hogy értsük azt, mit is jelent a közös pénz, mit kell tennünk és ennek gyümölcsei milyen módon jelentkeznek majd.

Mielőtt részletes vizsgálódásba kezdenénk, hogy mit is jelent az euró bevezetése, milyen feltételeket kell teljesíteni és emögött milyen gazdasági logika húzódik meg, három megállapítást tennénk:

- Magyarországnak érdekében áll az euró bevezetése

- A felkészülés során a reál- és nominális konvergenciára együtt kell figyelmet fordítani

- Az euró bevezetéséhez szükséges gazdaságpolitikai intézkedések többségét az egyensúly javítása és a versenyképesség fokozása érdekében egyébként is meg kellene tenni

Az euró bevezetési feltételeit nem kívánjuk azonosítani néhány makrogazdasági adattal, az euró-zóna nem néhány maastrichti számnak való megfelelést jelenti. Ezen kritériumok mellett és helyett inkább a közgazdasági összefüggéseket hangsúlyoznánk néhány egyszerű elméleti megfontoláson keresztül. Választ keresünk, hogy miért is kell az euró bevezetéséhez alacsony infláció, mérsékelt költségvetési hiány, miért veszélyes vagy éppen miért nem az önálló árfolyampolitika feladása. Írásunk első részében elsősorban az elméleti megközelítéssel foglalkozunk, a második részben a hazai sajátosságokat tekintjük át néhány konkrét kérdés vonatkozásában is.

Az euró bevezetése egy kb. 50 éve indult integrációs folyamat egyik végső állomását jelenti az öreg kontinensen. Nem kívánunk az európai integráció történetével részletesebben foglalkozni, de fontos átgondolni azt, hogy egy közös pénz nem egy ad hoc ötlet eredménye, és önmagában nem jelent megoldást egyik ország gazdasági-társadalmi problémájára sem. Emiatt fontos hangsúlyozni, hogy megkérdőjelezhetetlen előnyei ellenére szükség van bizonyos felkészülésre illetve felkészültségre, hogy egy ország - így hazánk is - a lehető legtöbbet profitálhasson a közös pénz használatából. A közös pénz amellett hogy célként emlegetik a gazdaságpolitikában inkább egy eszköz, egy feltételrendszer arra vonatkozóan, hogy egy egységes piac kereteihez modernizáljuk a gazdaságot, növeljük a versenyképességet, a foglalkoztatottságot.

Az euró bevezetése egy kb. 50 éve indult integrációs folyamat egyik végső állomását jelenti az öreg kontinensen. Nem kívánunk az európai integráció történetével részletesebben foglalkozni, de fontos átgondolni azt, hogy egy közös pénz nem egy ad hoc ötlet eredménye, és önmagában nem jelent megoldást egyik ország gazdasági-társadalmi problémájára sem. Emiatt fontos hangsúlyozni, hogy megkérdőjelezhetetlen előnyei ellenére szükség van bizonyos felkészülésre illetve felkészültségre, hogy egy ország - így hazánk is - a lehető legtöbbet profitálhasson a közös pénz használatából. A közös pénz amellett hogy célként emlegetik a gazdaságpolitikában inkább egy eszköz, egy feltételrendszer arra vonatkozóan, hogy egy egységes piac kereteihez modernizáljuk a gazdaságot, növeljük a versenyképességet, a foglalkoztatottságot.

Az egységes piac lényege, hogy a termelési tényezők (munkaerő, tőke, technológia) bizonyos korlátok ellenére viszonylag szabadon áramlanak. Ha pl. egy ország munkaerőhiánnyal küzd, akkor nem okoz gondot, hogy más felesleggel rendelkező területekről munkások érkezzenek oda, illetve ugyanígy az integrált tőkepiacokról mindenki azonos eséllyel juthat forrásokhoz. Az erős verseny komoly árfegyelmet és hatékonyságjavítási kényszert okoz, a pénzügyi és eszközpiacok koncentrációjával a tőkeköltségek csökkennek. A termékek szabad áramlása miatt a drágábban termelők illetve értékesítők nem tudják áruikat eladni, így a leghatékonyabb cégek érnek majd el sikereket a piacokon.

Az egységes piac megvalósítása feltételezi a nemzeti gazdaságpolitikák összehangoltságát és a költségvetési fegyelmet. Az összehangoltság fontos többek között abból a szempontból, hogy az egységes piacot érő külső hatásokat megfelelően kezeljék. A kiegyensúlyozott (vagy ahhoz közeli) költségvetési gazdálkodás esetén könnyebb a válságkezelés (van tér pl. recessziós jelek esetén a kiadások növelésére), illetve ilyenkor nem jellemző, hogy a költségvetés oldaláról inflációs nyomás keletkezne. Ezen az egységes piacon fizetünk a közös pénzzel.

Az egységes piac megvalósítása feltételezi a nemzeti gazdaságpolitikák összehangoltságát és a költségvetési fegyelmet. Az összehangoltság fontos többek között abból a szempontból, hogy az egységes piacot érő külső hatásokat megfelelően kezeljék. A kiegyensúlyozott (vagy ahhoz közeli) költségvetési gazdálkodás esetén könnyebb a válságkezelés (van tér pl. recessziós jelek esetén a kiadások növelésére), illetve ilyenkor nem jellemző, hogy a költségvetés oldaláról inflációs nyomás keletkezne. Ezen az egységes piacon fizetünk a közös pénzzel.

Hogy kedvet csináljunk egy kis vizsgálódáshoz először röviden áttekintjük a közös pénz bevezetésének konkrét pozitív hozadékait:

- az árak átláthatósága növekszik: mivel az árakat azonos pénznemben fejezik ki, így azok közvetlenül összehasonlíthatóvá vállnak, az árak kiegyenlítődése gyorsabb, de így sem feltétlenül teljes; ez nagyobb versenyre és a versenyképesség növelésére készteti a vállalkozásokat

- az infláció csökkenéséhez, a fegyelmezettebb költségvetési politikához és az árfolyamkockázat eltűnéséhez kapcsolódóan a reálkamatok mérséklődnek, mely a beruházási aktivitásra élénkítőleg hat

- az átváltási költségek megszűnnek: mivel egyetlen pénz van, nem szükséges a nemzeti pénzeket egymásra váltani, nem kell viselni az ehhez kapcsolódó költségeket (vételi/eladási árfolyam)

- az árfolyam-ingadozások megszűnnek: az egymással kereskedelmi kapcsolatban levő országok vállalkozóinak az esetleges árfolyam-bizonytalanságok miatt nem kell elállni bizonyos ügyletektől, nincs szükség költséges árfolyamfedezésre

- a külkereskedelmi forgalom élénkül: az árfolyamingadozások eltűnése, az alacsonyabb tranzakciós költségek a kereskedelmet élénkítik, intenzívebb a technológiai transzfer a szaktudás átvétele

- a pénzügyi piacok hatékonysága növekszik: a közös pénz bevezetésével a pénzügyi piacok is jobban integrálódnak, a verseny a pénzügyi szektorban erősödik, több termék nagyobb likviditással érhető el a vállalkozások számára is, a tőkeköltségek ehhez kapcsolódóan mérséklődhetnek

- a gazdaságpolitikai célrendszeren belül a fizetési mérleg korlátozó szerepének a jelentősége enyhül, ami annyit jelent, hogy belföldi megtakarítások kevésbé jelentik korlátját a gazdasági fejlődésnek, a külföldi tőkebevonás könnyebb és egyszerűbb a devizakockázat eltűnése miatt

.

Az előnyök mellett természetesen hátrányok is léteznek. A negatívumok közé sorolják a pénzkibocsátásból származó bevételek eltűnését (bár ennek egy részét az Európai Központi Bank (EKB) visszaosztja a nemzeti bankoknak a monetáris unióban), illetve az önálló monetáris politika elvesztéséből fakadó hátrányokat (elsősorban azt, hogy a kamatszint és az árfolyam változtatásán keresztül a kedvezőtlen külső hatások önálló monetáris politikával nem ellensúlyozhatóak).

A Magyar Nemzeti Bank modellszámítások alapján összegezte az előnyöket és hátrányokat, végül arra a következtetésre jutott, hogy az euró bevezetése kb. 0.3-1%-kal növelné évente a GDP bővülés mértékét.

Amint a bevezetőben is említettük, az előnyök minél teljesebb kihasználása érdekében szükség van bizonyos felkészülésre, strukturális átalakulásra, melyet a konvergencia (felzárkózás) fogalmával jellemezhetünk. A felzárkózási folyamat lényege a közös pénz bevezetése szempontjából, hogy egy olyan gazdasági szerkezetet hozzunk létre, olyan fejlettségi szintet érjünk el, mely hasonlatossá teszi a hazai gazdaságot rugalmasságában a monetáris unió fejlett gazdaságaihoz. Ez annyit jelent, hogy hazánk az euró-zóna jelenlegi országaival ún. optimális valutaövezetet alkosson. Ennek hiányában később akár komolyabb gazdasági károk érhetik Magyarországot (a nemzeti gazdaságpolitika pl. nem képes az árfolyam vagy a kamatszint befolyásolásán keresztül egyes ágazatok vagy az egész gazdaság problémáit kezelni rövid távon sem, mely csődöket, csökkenő foglalkoztatást okozhat).

Amint a bevezetőben is említettük, az előnyök minél teljesebb kihasználása érdekében szükség van bizonyos felkészülésre, strukturális átalakulásra, melyet a konvergencia (felzárkózás) fogalmával jellemezhetünk. A felzárkózási folyamat lényege a közös pénz bevezetése szempontjából, hogy egy olyan gazdasági szerkezetet hozzunk létre, olyan fejlettségi szintet érjünk el, mely hasonlatossá teszi a hazai gazdaságot rugalmasságában a monetáris unió fejlett gazdaságaihoz. Ez annyit jelent, hogy hazánk az euró-zóna jelenlegi országaival ún. optimális valutaövezetet alkosson. Ennek hiányában később akár komolyabb gazdasági károk érhetik Magyarországot (a nemzeti gazdaságpolitika pl. nem képes az árfolyam vagy a kamatszint befolyásolásán keresztül egyes ágazatok vagy az egész gazdaság problémáit kezelni rövid távon sem, mely csődöket, csökkenő foglalkoztatást okozhat).

konvergencia

Nominális követelmények: a maastrichti kritériumrendszer

A nominális konvergenciára vonatkozó feltételrendszert a Maastrichti Szerződés tartalmazza. A maastrichti konvergenciakritériumok a monetáris és fiskális politika alakulásának jól mérhető jellemzőit szorítják korlátok közé, hogy biztosítják a monetáris unió hatékony működéséhez szükséges gazdasági konvergenciát a tagországok között.

Az árstabilitás érdekében a tagországnak fenntartható és átlagos inflációs rátával kell rendelkeznie. A monetáris unióba való belépést megelőző egy évben az inflációs ráta legfeljebb 1.5 százalékponttal múlhatja felül az EU legalacsonyabb inflációs rátát felmutató három országának számtani átlagát.

A kormányzat pénzügyi helyzetének fenntarthatósága érdekében el kell kerülni a túlzott deficit megjelenését. A túlzott deficit megállapításában referenciaértékekként a monetáris unióba való belépést megelőző egy évben az államháztartás folyó deficitje nem haladhatja meg a GDP 3%-át, a bruttó államadósság pedig nem lehet több a GDP 60%-ánál.

Az árfolyamstabilitás érdekében követelmény az ERM-tagokkal szemben, hogy árfolyamuk súlyos feszültségek nélkül a rögzített sávon belül maradjon, és a monetáris unióba való belépést megelőző két évben az adott ország egyoldalú kezdeményezésére ne értékelje le a többi tagország valutájával szemben megállapított hivatalos középárfolyamát.

A konvergencia fenntarthatóságát tükröző további kritérium a hosszú távú kamatlábra vonatkozik: a monetáris unióba való belépést megelőző egy évben a hosszú távú referencia- kamatláb (10 éves) legfeljebb 2 százalékponttal múlhatja felül az EU legalacsonyabb inflációs rátát felmutató három ország a hosszú távú kamatlábának számtani átlagát.

Reálkonvergencia

A reálkonvergencia az egyes országok fejlettségbeni különbségeinek közeledését jelenti. A reálkonvergencia mértékét hagyományosan az egy főre jutó GDP, a termelékenység, vagy a reálbérszint vonatkozásában használják. Ebben az értelemben tehát nem közvetlenül a Monetáris Unióba való bekerülés feltételrendszerének teljesíthetőségéről vagy az ahhoz vezető útról szól, hanem az említett fejlettségbeli közeledésről. A reálkonvergencia körébe tartozik tehát a jövedelemkonvergencia, a bérfelzárkózás, az árszintek viszonylagos kiegyenlítődése illetve a nemezetgazdaság szerkezetének átalakulása is részben ide sorolható (szerkezeti konvergencia).

Mi is szükséges tehát ahhoz, hogy a korábban felsorolt előnyök realizálhatók legyenek, milyen feltételekre, átalakulásra van szükség ahhoz, hogy hazánk része legyen egy, az euró-zónával közös optimális valutaövezetnek.

A központi kérdés, hogy milyen feltételek megléte esetén csökkenthető az aszimmetrikus, azaz a valutaövezet különböző régióit eltérő módon érintő sokkok jelentkezésének esélye (pl. egy olajár robbanás gazdasági hatásai miképpen tompíthatók az eltérő országokban), illetve amennyiben ilyen sokkok mégis bekövetkeznek, léteznek-e elégséges mechanizmusok ezek kezelésére. Az elmélet szerint azon országok között érdemes valutauniót létrehozni, ahol a gazdaságok egymásra nyitottak (szoros és intenzív a külkereskedelem), hasonló a tagországok fejlettsége, a munkaerő, a tőke, a technológia szabadon áramlik. Hazánk esetében a külkereskedelem kb. 80%-a folyik az európai uniós országokkal.

A központi kérdés, hogy milyen feltételek megléte esetén csökkenthető az aszimmetrikus, azaz a valutaövezet különböző régióit eltérő módon érintő sokkok jelentkezésének esélye (pl. egy olajár robbanás gazdasági hatásai miképpen tompíthatók az eltérő országokban), illetve amennyiben ilyen sokkok mégis bekövetkeznek, léteznek-e elégséges mechanizmusok ezek kezelésére. Az elmélet szerint azon országok között érdemes valutauniót létrehozni, ahol a gazdaságok egymásra nyitottak (szoros és intenzív a külkereskedelem), hasonló a tagországok fejlettsége, a munkaerő, a tőke, a technológia szabadon áramlik. Hazánk esetében a külkereskedelem kb. 80%-a folyik az európai uniós országokkal.

A termelési tényezők áramlásán túl az alkalmazkodás másik formája a belső relatív árszintek változása. Áralkalmazkodásra mind a termékek, mind a termelési tényezők (munka esetében pl. munkabér) részéről szükség van.

A munkaerőpiac rugalmasságát a munkaerő vállalatok közötti mobilitásával, az új munkahelyek teremtésével, a bérek rugalmasságával és a munkaerő-felvétel és elbocsátás adminisztratív szabályozásával lehet mérni. Az új munkahelyek teremtése terén Magyarország helyzete kedvezőtlen nemzetközi összehasonlításban. A foglalkoztatás színvonala alacsony, az aszimmetrikus sokkok kezelésének lehetőségeit javítaná minden olyan intézkedés, amely a foglalkoztatást javítja (aktív munkaerő-piaci politikák, a bérek közterheinek mérséklése stb.) Ezzel szemben a fejlettségi szinthez képest mért bérköltség különösebb elmaradást nem mutat.

A munkaerőpiac rugalmasságát a munkaerő vállalatok közötti mobilitásával, az új munkahelyek teremtésével, a bérek rugalmasságával és a munkaerő-felvétel és elbocsátás adminisztratív szabályozásával lehet mérni. Az új munkahelyek teremtése terén Magyarország helyzete kedvezőtlen nemzetközi összehasonlításban. A foglalkoztatás színvonala alacsony, az aszimmetrikus sokkok kezelésének lehetőségeit javítaná minden olyan intézkedés, amely a foglalkoztatást javítja (aktív munkaerő-piaci politikák, a bérek közterheinek mérséklése stb.) Ezzel szemben a fejlettségi szinthez képest mért bérköltség különösebb elmaradást nem mutat.

Összességében azt mondhatjuk, hogy areálkonvergencia tekintetében nincs olyan jelentős elmaradás az euró-övezettől, hogy a közös pénz bevezetésével jelentősebb károktól kelljen tartani.

sokk

Aszimmetrikus sokk

Az aszimmetrikus sokkok olyan hatások, amelyek másképpen hatnak az EU egészének konjunkturális állapotára, mint a magyar növekedésre, amelynek hatására távolodik (divergál) egymástól a magyar és az EU-beli konjunktúraciklus. Az aszimmetrikus sokkok ily módon a termelés visszaeséséhez, a munkanélküliség növekedéséhez, a külső egyensúly romlásához vezethetnek. Mivel a monetáris politika kikerül a nemzeti gazdaságpolitika eszköztárából, az alkalmazkodás alapvetően a lefelé rugalmas bérek, a munkaerő és a tőke mobilitásának, illetve a fiskális transzferek segítségével valósítható meg. Az aszimmetrikus sokk egy elmaradottabb tagállam felzárkózási folyamatát jelentősen lassíthatja.

A fiskális politika megnövekedett felelőssége a sokkok kezelése szempontjából

A közös pénz bevezetése esetén a nemzeti monetáris politika elveszti önállóságát, és ehhez kapcsolódóan a fiskális politika szerepe a sokkok kezelése szempontjából megnövekszik. A sokkok hatásainak tompításában a költségvetési politika fontos szerepet játszhat egy hatékony (és engedélyezett) támogatási rendszeren, a nyújtott transzfereken keresztül. A költségvetési transzferek enyhítik, esetleg meg is oldhatják a regionális eltéréseket, és megosztják a régióspecifikus sokkok kezelésének költségeit. A kormányzatnak azonban vigyáznia kell arra, hogy ne okozzon tartós torzulást a gazdálkodási körülmények változtatásán keresztül (pl. árszabályozás, direkt és indirekt támogatások).

A gazdaságpolitikai alkalmazkodásban megnő a jövedelempolitika szerepe is. A bér-versenyképesség szempontjából döntővé válik a bérmegállapodások tartalma és azok pontos végrehajtása. A versenyképesség elvesztése munkahelyek megszűnésében, költségvetési bevételek kiesésében mutatkozik meg, s ez árfolyam-politikai eszközökkel nem korrigálható. Cégek csődje esetén az állam nem, vagy csak szigorú feltételekhez kötött és hosszú eljárások után megadott EU jóváhagyással tehet valamit.

Mi történik akkor, ha az említett feltételek nem állnak fenn, de mégis létezik törekvés a közös pénz bevezetésére? Választani kell-e a reál- és nominális konvergencia között?

Sokszor felmerül a kérdés, hogy a nominális és a reálkonvergencia egymással ellentétes fogalmak-e. Egyesek úgy vélik, hogy először a reálkonvergenciára kell törekedni, ami nem jelent mást, mint a strukturális reformok levezénylését, a jövedelmi szintek felzárkózását, majd ez magával hozza a jólét és az életszínvonal javulását is. Ha ez megvan, akkor kell törekedni az egyensúlyi mutatók rendbetételére (maastrichti feltételek). Más vélemények szerint minél hamarabb meg kell felelni a nominális követelményeknek az euró gyors bevezetése érdekében, majd már a valutaunió tagjaként sokkal egyszerűbben biztosítható a gazdasági felzárkózás.

A valóban hatásos út feltehetően a két folyamat együttes teljesítése kell hogy legyen. Ha a gazdasági növekedés érdekében tett lépések az egyensúly tartós romlásához vezetnek, akkor az ezekhez kapcsolódó pénzügyi válságok visszahatva a reálfolyamatokra jelentős növekedési veszteséget okozhatnak (pl. megemelkedett kamatszint és ingadozó árfolyam mely a beruházásokat visszafogja). A növekedési áldozatok problémája akkor is felléphet, ha egy ország csak a maastrichti kritériumok mechanikus betartására törekszik, mellette a versenyképesség egyéb szempontjai, a növekedés egyéb feltételeinek biztosítása túlzottan háttérbe szorul.

A valóban hatásos út feltehetően a két folyamat együttes teljesítése kell hogy legyen. Ha a gazdasági növekedés érdekében tett lépések az egyensúly tartós romlásához vezetnek, akkor az ezekhez kapcsolódó pénzügyi válságok visszahatva a reálfolyamatokra jelentős növekedési veszteséget okozhatnak (pl. megemelkedett kamatszint és ingadozó árfolyam mely a beruházásokat visszafogja). A növekedési áldozatok problémája akkor is felléphet, ha egy ország csak a maastrichti kritériumok mechanikus betartására törekszik, mellette a versenyképesség egyéb szempontjai, a növekedés egyéb feltételeinek biztosítása túlzottan háttérbe szorul.

A nominális- és reálgazdasági konvergencia feltételeinek különválására jó példa a 90-es évek elején történt európai valutaválság (ERM krízis). A krízis a korábbi konvergencia megközelítés átalakulását okozta, és komoly tanulsággal jár a később csatlakozó országok számára is.

ERM válság és tanulságai: gazdasági felzárkózás nélkül nem megy

Az optimális valutaövezetek elméletében a monetáris unió előfeltétele a reálkonvergencia. A Maastrichti Szerződés ezzel szemben számszerűen kizárólag nominális kritériumokat állapít meg, a reálkonvergencia-követelményeket csak általában határozza meg (a modell csak akkor működik, ha a gazdaságokban létezik az áralkalmazkodás). Az egyik régió magasabb inflációja - közös valuta esetén, azaz az árfolyam-kiigazítás lehetőségének megszűnése után - a versenyképesség csökkenéséhez, piacvesztéshez és a régió hosszabb távon fenntarthatatlan eladósodásához vezethet. Ezért az inflációs különbségek csökkentése elsődleges konvergenciakritérium.

Ha a befektetők azt tapasztalják, hogy valamely gazdaság vagy gazdaságok reál értelemben nem eléggé rugalmasak, akkor arra számítanak, hogy az esetleges aszimmetrikus sokkokat nem tudják a közös valuta bevezetése után - azaz árfolyam-kiigazítás nélkül - kezelni. Az 90-es évek elején a formálódó euró-zóna néhány államában bekövetkezett árfolyamválságot éppen ilyen jellegű spekulációk okozták. A szűk árfolyamsávok az adott feltételek mellett nem voltak hitelesen összeegyeztethetők a reálkonvergenciával, ezért a piacok arra számítottak, hogy a kialakult feszültségek az árfolyamok feladására kényszeríthetik(pl. Olaszország). A likvid tőkék könnyen kihasználják a fundamentális és a reáltényezőkkel nem magyarázható hozamkülönbségeket is. A tőkeáramlás eltorzíthatja a célország versenyképességét, amelynek eredményeként a nominális és a reálkonvergencia elválhat egymástól, ellentétbe kerülhet egymással (pl. a tőkekiáramlás kamatemelést kényszerít ki az árfolyamgyengülés megakadályozása érdekében, ugyanakkor a reálgazdaság alacsonyabb kamattal működne jobban).

Ha a befektetők azt tapasztalják, hogy valamely gazdaság vagy gazdaságok reál értelemben nem eléggé rugalmasak, akkor arra számítanak, hogy az esetleges aszimmetrikus sokkokat nem tudják a közös valuta bevezetése után - azaz árfolyam-kiigazítás nélkül - kezelni. Az 90-es évek elején a formálódó euró-zóna néhány államában bekövetkezett árfolyamválságot éppen ilyen jellegű spekulációk okozták. A szűk árfolyamsávok az adott feltételek mellett nem voltak hitelesen összeegyeztethetők a reálkonvergenciával, ezért a piacok arra számítottak, hogy a kialakult feszültségek az árfolyamok feladására kényszeríthetik(pl. Olaszország). A likvid tőkék könnyen kihasználják a fundamentális és a reáltényezőkkel nem magyarázható hozamkülönbségeket is. A tőkeáramlás eltorzíthatja a célország versenyképességét, amelynek eredményeként a nominális és a reálkonvergencia elválhat egymástól, ellentétbe kerülhet egymással (pl. a tőkekiáramlás kamatemelést kényszerít ki az árfolyamgyengülés megakadályozása érdekében, ugyanakkor a reálgazdaság alacsonyabb kamattal működne jobban).

Az ERM-válság tanulsága hazánk és más a GMU-hoz csatlakozni kívánó ország számára is, hogy csak megfelelő fejlettségi szint és rugalmasság mellett érdemes belépni az euró előszobáját jelentő ERM-2 rendszerbe majd az euró-zónába is. Korábban hazánkban is uralkodó volt az a nézet, miszerint minél hamarabb be kell lépni az ERM-2 rendszerbe (a szabályok szerint minimálisan 2 évet kell itt tölteni az euró bevezetés előtt a középárfolyam leértékelése nélkül), ugyanakkor mostanra inkább az a vélekedés dominál, hogy a céldátum alapján csak a minimálisan szükséges időtartamot töltsük itt az esetleges spekulációs veszélyek miatt.

A reálkonvergencia mellett a nominális kritériumok (maastrichti feltételek) megfogalmazása továbbra is fontos, ugyanis lehetővé teszik, hogy a kormányokkal szemben világos követelményeket támasszanak a konvergencia, illetve a menetrend terén, emellett a teljesítésük jól ellenőrizhető legyen a választók számára is. Hangsúlyozni kell, hogy a konvergencia nem spontán folyamat, hanem a koordinált gazdaság- és monetáris politikák eredménye.

Az euró-zónához csatlakozni kívánó országok mindegyike konvergencia programot készített, melyben egy olyan hiteles középtávú gazdasági pálya kell hogy bemutatásra kerüljön, mely az euró bevezetéséhez szükséges kritériumok teljesítésére koncentrál. Hazánk esetében a program azon túl, hogy makrogazdasági előrejelzéseket tartalmaz részletesen kitér arra, hogy az államháztartás hiányát milyen mértékben és ütemezéssel kell csökkenteni a kitűzött céldátum teljesítéséhez. Egyelőre a hivatalos kormányzati prognózis hazánk esetében 2010, ugyanakkor igen kicsi a valószínűsége, hogy 2008-ra az államháztartás hiányát a 2006-ra prognosztizált 10% körüli szintről a GDP 3%-a alá lehessen csökkenteni (a 2010-es bevezetéshez 2008-ra kell a deficitkritériumnak megfelelni). Az eredetileg benyújtott konvergencia-program 2004-es változata 2006-ra 3.1%-ot irányzott elő.

Az euró-zónához csatlakozni kívánó országok mindegyike konvergencia programot készített, melyben egy olyan hiteles középtávú gazdasági pálya kell hogy bemutatásra kerüljön, mely az euró bevezetéséhez szükséges kritériumok teljesítésére koncentrál. Hazánk esetében a program azon túl, hogy makrogazdasági előrejelzéseket tartalmaz részletesen kitér arra, hogy az államháztartás hiányát milyen mértékben és ütemezéssel kell csökkenteni a kitűzött céldátum teljesítéséhez. Egyelőre a hivatalos kormányzati prognózis hazánk esetében 2010, ugyanakkor igen kicsi a valószínűsége, hogy 2008-ra az államháztartás hiányát a 2006-ra prognosztizált 10% körüli szintről a GDP 3%-a alá lehessen csökkenteni (a 2010-es bevezetéshez 2008-ra kell a deficitkritériumnak megfelelni). Az eredetileg benyújtott konvergencia-program 2004-es változata 2006-ra 3.1%-ot irányzott elő.

Látható tehát, hogy a költségvetési gazdálkodás tekintetében letértünk arról a pályáról, amit a 2006-os, 2008-as, majd 2010-es céldátumok megjelölésekor megfogalmaztunk. A 2006-os választások miatt kicsi az esélye, hogy rövid időn belül olyan reformok induljanak meg, melyek a költségvetési hiányt középtávon tartósan csökkentik. A költségvetés érdemi konszolidációjára, a kiadások szükséges visszafogására már csak a 2007-es költségvetésben nyílhat lehetőség, a 2008-as 3%-hoz évente több mint 2%-os hiánylefaragás lenne szükséges. Ilyen mértékű megszorításra aligha számíthatunk, emiatt az euró bevezetésének reális időpontja 2012-13-ra tehető.

Már mindennapjaink része az euró

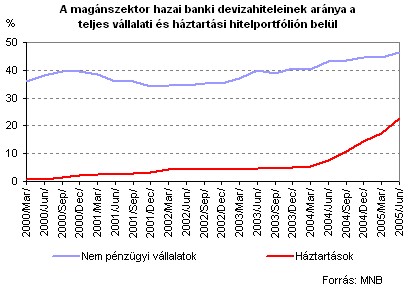

Bár az euró bevezetés reálisan még 7-8 évre van, az euró mégis mindennapjaink részévé vált. A relatív magas hazai kamatkörnyezet mellett az elmúlt időszakban rohamosan emelkedett az olcsó devizahitelek aránya. Ma már szinte alig akad olyan, aki lakáshitelt forintban vesz fel vagy autójának lízingkonstrukcióját nem euróban vagy svájci frankban intézi. Jelenleg a vállalati hitelállomány mintegy 45%-a devizában (részben euróban áll fenn), a lakossági hiteleknél ez már 25% körüli.

A hiteltermékek mellett számos szolgáltatás is euróban árazódik. A raktár- és irodabérleti díjakat elsősorban a fővárosban és a nagyobb logisztikai központokban euróban határozzák meg, a fizetés forintban történik, de az árfolyamkockázat vállalásával. A turizmus esetében hasonló jelenség látható, a külföldiek miatt a hotelárak márkában, majd euróban kerültek meghatározásra

Az euroizáció (euró elterjedése) tehát spontán módon is gyorsan halad előre, a folyamat megállíthatatlannak tűnik. Mindez csökkenti a monetáris politika befolyásoló szerepét, hiszen a forint kamatok változtatása már csak kevéssé tud hatni a beruházások szintjére (még leginkább a kis és középvállalatoknál, a mezőgazdaságban és a lakásfinanszírozásnál - noha éppen ezeken a területeken az állami kamattámogatás is szerephez jut). Az euró egyoldalú átvételét viszont az EU nem engedi meg.

Nincs olyan árfolyamrendszer, amely teljes mértékben alkalmas egy világgazdaságra nyitott kis ország devizája elleni támadás kivédésére és a viszonylagos árfolyam-stabilitás biztosítására. Ez az euró-övezethez való gyorsabb csatlakozást indokolja. Amíg tehát nincs euró, az árfolyamkockázat létező kihívás, melyet nemzetgazdasági szinten is kezelni kell. A monetáris politika sokszor nehéz helyzetbe kerül, hogy milyen módon támogassa a reál- és nominális konvergencia folyamat párhuzamos haladását. Az Európai Központi Bank nem ajánl semmilyen általános modellt arra vonatkozóan, hogy egy országnak milyen árfolyamrendszert kellene használni, ugyanakkor az elérendő célok között az árstabilitást a legfontosabbnak tekinti.

Az alacsony infláció illetve az inflációs bizonytalanságok csökkenése ösztönzőleg hat a gazdasági aktivitásra. A jegybank az ún. inflációs célkitűzés rendszerét alkalmazza az infláció letörésére, melynek sikerei az utóbbi időszakban egyre nyilvánvalóbbak voltak. Ahhoz, hogy ez a stratégia tartós sikerrel járjon nagyfokú hitelességre van szükség, a gazdaságpolitika egyes területeinek (monetáris, fiskális, jövedelem) koordináltan kell működnie. A rendszer egyik legfontosabb eleme, hogy a kitűzött célokon keresztül a jegybank képes legyen érdemben befolyásolni az inflációs várakozásokat. Ha az említett gazdaságpolitikai ágak nem összehangoltan működnek, az egész rendszer hitelességét ássák alá (pl. 2003-as forintválság).

A forint árfolyamának stabilan tartása mellett a magas infláció a hazai pénz reál értelemben vett felértékelődését okozza, mely azt jelenti, hogy a hazai termékek és a termelés alapanyagai megdrágulnak a külföldi versenytársakhoz képest, mely versenyhátrányba kényszeríti a hazai termelőket. A relatív drágulás az import élénküléséhez is hozzájárulhat. Összességében elmondható, hogy a jegybanknak olyan árfolyampolitikát érdemes folytatnia az euró bevezetéséig, melynek során a nominális árfolyam jelentősebb kilengései elkerülhetők, a reálárfolyam felértékelődése pedig a termelékenység javulásával arányban áll. Ekkor nem romlik a versenyképesség árfolyamoldalról.

A nominális konvergencia sikere szempontjából fontos szerepe van a fejlett pénzügyi szektornak. Ahhoz, hogy a monetáris politika képes legyen céljait elérni, szükség van egy olyan közvetítő rendszerre, mely képes előidézni azokat a hatásmechanizmusokat, melyeket a jegybank a kamatkondíciókon illetve egyéb adminisztratív változásokon keresztül kiváltani kíván (transzmissziós mechanizmusok). Azon túl, hogy a kamatok és egyéb kondíciók változásával a tőkeáramlás iránya és intenzitása befolyásolható, a pénzügyi rendszer befolyásolja a beruházások és a megtakarítások szintjének alakulását is. Minél jelentősebb a verseny a pénzügyi szektorban, a jegybanki döntések annál hatékonyabban képződhetnek le a piaci szereplők szintjére.

A független jegybank az infláció letörésének fontos záloga

Ahhoz, hogy az euró beveztésének feltételei minél hamarabb és minél hatékonyabb biztosíthatók legyenek, az EKB is független monetáris intézmény fenntartását ajánlja. Törvényileg akadályozva van, hogy a költségvetés költekező hajlamát a jegybankok hitelnyújtással (pénznyomással) elégítsék ki. 20 évvel ezelőtt még a jegybankok a kormányzat gazdaságélénkítő politikájának fontos elemét alkották, ugyanakkor a tartósan magas inflációs időszakok után egyre nyilvánvalóbbá vált, hogy a nemzeti bankok legfőbb feladata az árstabilitás megteremtésének elősegítése kell hogy legyen. Ezt akkor tudják hatékonyan végrehajtani, ha a politika nem avatkozik be működésükbe, nincs lehetőség pl. a választási ciklusokhoz alkalmazkodó indokolatlanul laza árfolyam- és kamatpolitikára.