A külföldi munkavállalás továbbra is sok magyar számára jelent vonzó lehetőséget, azonban egy friss kutatás szerint már nem kizárólag a magasabb fizetés motiválja őket.

Akár napokon, heteken belül kirobbanhat egy komoly globális pénzügyi válság, mely a magas tőkeáttételű intézmények fokozódó veszteségei miatti hirtelen pozíciózárásokkal lenne magyarázható. Az utóbbi mintegy két hónapban jól látható módon tágul a kamatkülönbség (spread) a kockázatosabb vállalati kötvények és a lényegesen alacsonyabb kockázatot magában hordozó kormánykötvények között. A nagy fedezeti alapok eddigi stratégiája azonban épp a szűkölő spread-re játszott. A jelenségre a világ 10 legnagyobb, átfogó devizapiaci szolgáltatásokat nyújtó nemzetközi intézménye közé tartozó Saxo Bank hívja fel a figyelmet egy kedden megjelent elemzésében, így nem beszélhetünk szándékos pánikkeltésről. Az anyag szerint akár napokon, vagy heteken belül megismétlődhet egy 1998-ban lejátszódott folyamat (a világ legnagyobb fedezeti alapjának, az LTCM-nek a csődje), amely kis híján egy minden addiginál nagyobb pénzügyi válsághoz vezetett.

A Saxo Bank szakértői arra hívják fel a figyelmet, hogy a becslések szerint mintegy 1000 milliárd dolláros pénzmennyiséget forgató magas tőkeáttételű intézmények (hedge fund-ok, azaz fedezeti alapok, illetve proprietary trading desk-ek, azaz befektetési bankok saját számlás kereskedési részlegei) működését az utóbbi időszakban két folyamat is erőteljesen befolyásolja:

1. Az egyik az, hogy a már említett spread a kockázatosabb vállalati és kevésbé kockázatos amerikai államkötvények között jelentősen tágult az elmúlt mintegy két hónapban.

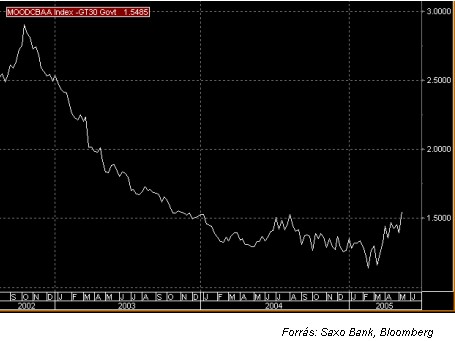

Az alábbi ábra azt mutatja, hogy a Moody's nemzetközi hitelminősítő skáláján BAA minősítéssel rendelkező - több mint 20 éves lejáratig hátra lévő átlagos futamidejű (duration) - vállalati kötvények és a 30 éves amerikai államkötvény közötti hozamkülönbség hogyan alakult.

2. A másik tényező a világ egyik legnagyobb vállalatának, a General Motors-nak (GM) a kötvényeivel és részvényeivel kapcsolatos fejleményekben keresendő. Alig két héttel ezelőtt a vállalat kötvényeit a magas kockázatot jelző ún. junk-bond kategóriába sorolták. A GM kötvénypiaci méretének következtében ez a lépés mintegy 1%-pontos hozamemelkedést generált az egész junk-bond szegmensben.

Emellett az is nagy hullámokat vetett a piacon, hogy az amerikai multimilliárdos Kirk Kerkorian bejelentette vásárlási szándékát a GM részvényeinek mintegy 9%-ára. Ez önmagában a GM részvényeinek jelentős árfolyam-emelkedését eredményezte, de volt kötvénypiaci vonatkozása is. Ennek lényege pedig az, hogy a vásárlási szándék megjelenése keresztülhúzta számos fedezeti alap és kereskedelmi bank saját számlás befektetési részlegének eddigi stratégiáját, akik az elmúlt több mint 15 hónapban a GM átváltható kötvényeit vették (emelkedő árfolyam, csökkenő hozamszint), és eladták annak részvényeit.

Ha jobban belegondolunk, akkor a leminősítés és a jelentős mértékű pakett vásárlási szándéka háromszorosan is ártott ezeknek a magas tőkeáttételű (azaz a saját tőkét lényegesen meghaladó mértékű idegen tőkével is "játszó") intézményeknek. Egyrészt emelkedett a részvényárfolyam, másrészt jelentősen csökkent a fedezeti ügyletek alaptermékének (underlying asset) számító GM átváltható kötvények árfolyama, harmadrészt a junk-bond kategóriába sorolás rendkívüli módon megdrágította a kötvényhez kapcsolódó hitelderivátum finanszírozását (az ún. credit default swap-okat, melyek lényege, hogy az adóssággal kapcsolatos kockázatokat egy harmadik félre hárítják át). Az említett intézmények stratégiája éppen ezen most bekövetkezett folyamatok ellenkezőjére szólt.

Érdemes egy kicsit a folyamatok mögé nézni, és átgondolni, hogy mi hogyan történne, ha...

Az a tény, hogy számos, globális szinten is jelentős piaci szereplő számára épp nem a kívánt irányba, azaz a spread szűkülése felé haladnak a pénzügyi folyamatok, anyagilag egyre kedvezőtlenebb számukra. A magas tőkeáttétel miatt ugyanis arra kényszerülnek, hogy veszteségbe fordult pozíciók fenntartásához újabb és újabb pénzbefizetéseket eszközöljenek (pótlólagos fedezet, hogy még ne likvidálják a veszteséges pozíciókat).

A fedezeti alapok, illetve a banki saját számlás kereskedelmi részlegek (röviden: alapok) származékos (derivatív) ügyleteinek csökkenő jövedelmezősége a Saxo Bank elemzése szerint arra indíthatja a befektetőket, hogy akár tömegesen és hirtelen is kivonják pénzüket ezekből az alapokból. Ez arra késztetheti az alapok vezetőit, hogy jóformán bármilyen szinteken likvidálják a pozícióikat, akár igen nagy veszteségeket is felvállalva.

Az igazi kockázat a Saxo Bank írása szerint az, hogy elegendő az olyan spread-szűkülésre játszó alapok száma a piacon ahhoz, ami már valóban kirobbanthat egy hirtelen tőkekivonási hullámot ezekből az intézményekből a jelentős teljesítménycsökkenéseik következtében.

A számos pozíciózárást követően a kivont pénzek biztonságosabb eszközökbe (elsősorban amerikai és európai hosszú lejáratú államkötvényekbe) áramolhatnak, ami felhajthatja azok árfolyamát, ezzel lenyomva azok hozamát. Ez pedig egyértelműen a vállalati és a kormánykötvények hozamkülönbségeinek további tágulását eredményezné. A spread további tágulása pedig olyan más, magas tőkeáttételű intézmények pozíció-zárásait is kikényszerítheti, amelyek eddig még "bírták idegekkel". Könnyen beindulhat tehát egy láncreakció, a magas tőkeáttételek nagy elmozdulásokhoz vezethetnek és ugye jól tudjuk, hogy a pénzügyi piacokon nem ismeretlen a pánik fogalma.

Az alábbi ábrán jól látható, hogy a hosszabb amerikai és európai kormánykötvények hozama számottevően csökkent az utóbbi időben. Ez az enyhülő kamatemelési várakozásokkal is összefüggésbe hozható, ugyanakkor a Saxo Bank szakértői szerint a hozamcsökkenés nem csak ennek tudható be: a fent említett biztonságosabb hosszabb eszközökbe menekülés már egy-két hónapja elindult.

Bonyolult ügyletek: "csak megszabaduljak tőlük"

A származékos (derivatív) ügyletek az utóbbi időben mind kifinomultságukat, mind a lebonyolított forgalmat tekintve robbanás-szerű fejlődést mutattak. Az alapok esetenként igen bonyolult stratégiákat építettek ki, melyek hatásmechanizmusának átlátása - főként pánikszerű piaci hangulatban - meglehetősen nehéz feladat.

Emellett azt is figyelembe kell venni, hogy a fejlődési tempóval a kockázatkezelési, előrejelzési technikák nem feltétlenül tudtak minden esetben lépést tartani. A felépített modellek nyugalmas időkben, "a normális piaci rend" fennállása idején jól működhetnek, azonban teljesen csődöt mondhatnak olyan esetekben, amikor nem várt fejlemények következnek be. Ilyenkor a Saxo Bank szakértői szerint több nagy bank is inkább úgy dönthet, hogy "csak szabaduljak meg ezektől az ügyletektől". A derivatív pozíciók komplexitása miatt egy-egy ilyen döntés igen messzire kiható hullámokat is vethet a pénz- és tőkepiacokon és egymást erősítő kedvezőtlen hatások indulhatnak el.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Érdemes röviden felidézni az 1998-as eseményeket. A világ legnagyobb fedezeti alapja a Long-Term Capital Management (LTCM) nevű vállalkozás volt, amelynek kereskedési stratégiáit Nobel-díjas közgazdászok és wall-street-i befektetési guruk alkották. Az 1993-ban megalakult LTCM arra tett kísérletet, hogy a rendelkezésre álló legmodernebb matematikai-pénzügyi ismeretek kiaknázásával érjen el különlegesen magas hozamokat a származtatott termékek piacán.

Az alap hihetetlen nagy tőkeáttétellel dolgozott (mintegy 4.5 milliárd dollárnyi saját tőkével a fénykorában 1250 milliárd dollárnyi pénzt mozgatott). A világ legnagyobb befektetési bankjai álltak mögötte, ők biztosították a hatalmas kölcsönöket. Kezdetben a megfigyelt, illetve előre jelzett piaci folyamatok meglovaglása igen jövedelmező volt, a legkorszerűbb elméletek gyakorlatilag gyártották a pénzt.

Az LTCM szakértői számos egyéb mellett arra spekuláltak, hogy az euró-zóna életre hívásával az egyes leendő tagországok közötti hozamkülönbségek jelentősen szűkülni fognak (kamatok konvergenciája). Erre hatalmas összegű kamatswap-okat kötöttek. Az LTCM legnagyobb ügyletei között kamatláb-mozgásokra (pl. euró-dollár, német márka-font swapok) való spekulációs, illetve részvényindexekre kötött határidős ügyletek voltak.

A legmodernebb előrejelzési technikák, és stratégiák is elbukhatnak valamin, amit úgy is hívhatunk, hogy a kiszámíthatatlan. 1997-ben már megjelentek az első komolyabb viharfelhők az LTCM háza táján (nagyobb veszteséges ügyletek), majd a végső csapás 1998. augusztusában jött. Ekkor az orosz állam adósság-visszafizetési moratóriumot kért (gyakorlatilag csődbe ment az állam), ami a kockázatosabbnak ítélt befektetéseknél gyakorlatilag az egész világon pánikszerű eladási hullámot eredményezett.

A befektetők egy része a biztonságosnak vélt német állampapírokat választotta, ami azok árfolyamát jelentősen emelte, míg hozamát jelentősen csökkentette. Így az addig valóban szűkülő hozamkülönbség hirtelen megfordult. Más ügyletek estében is váratlan folyamatok következtek be, a piacon jelentősen megnőtt a volatilitás, a likviditás pedig ijesztően lecsökkent. Augusztus közepétől addig nem várt furcsa események álltak elő, számos piaci anomáliára lehetett példát találni, az egész pénzügyi rendszer "befertőződött". Azért is volt különösen veszélyes a helyzet, mert sok játékos lemásolta az LCTM néhány stratégiáját, így többszörösére nőtt a hatás.

Az LTCM-nek egyre nagyobb fedezeteket kellett letennie, melyeket már napok múlva képtelen volt teljesíteni, így az elszenvedett veszteségek miatt az alap saját tőkéje rohamosan csökkeni kezdett. A pénz- és tőkepiaci rendszer igen bonyolult és áttételes kapcsolatrendszere miatt az LTCM csődje magával rántotta volna az egész pénzügyi rendszert, ami komoly válságot jelentette volna. Az egész piac lélegzet-visszafojtva figyelte az eseményeket.

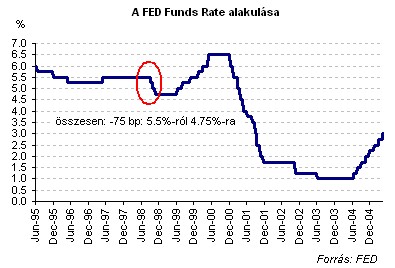

A komolyabb krízist úgy sikerült elkerülni, hogy az amerikai jegybank szerepét betöltő FED közreműködésével 14 nagybank (amelyek az LTCM tevékenységében is részt vettek) mintegy 3.6 milliárd dollárnyi tőkét adott össze, hogy stabilizálják a piacot, a fizetési kötelezettségeket ki tuják elégíteni. A FED több alkalommal is csökkentette az irányadó kamatszintet, de a jelentős piaci zavar csak hosszú hónapok után enyhült.

Egy dolog biztos: hogy minden bizonytalan. Nem lehet tudni, hogy a fent vázolt események (nem az LTCM esetére gondolunk) valóban bekövetkezhetnek-e. A folyamat megindulásához szükséges mozgatórugók már most is megfigyelhetők, így csupán a további fejlemények valószínűsége kérdőjelezhető meg.

Annyi bizonyos, hogy az elmúlt hónapokban nem következett be olyan különleges esemény, amely egyértelműen egy globális pénzügyi válság kirobbanásához vezethetett volna. A General Motors háza tájáról érkező hírek "csupán" olajat jelentettek a tűzre. Bízzunk benne, hogy nem is következik be ilyen esemény, és az egyre inkább rugalmasabbá váló világgazdaság, illetve pénz- és tőkepiacok valahogyan leküzdhetik a fent említett problémát.

Amennyiben ez nem sikerülne és hirtelen jelentős változások indulnának el a pénzügyi rendszerben, úgy a Saxo Bank munkatársai a következő kereskedési technikákat ajánlják:

- adjuk el az olyan bankok részvényeit, amelyek kereskedési stratégiáik miatt várhatóan fokozottan érintettek lehetnek a veszteségekben (kényszerű pozíciózárások), ilyenek lehetnek pl. a Goldman Sachs, a JP Morgan Chase, vagy a BNP Paribas (az első két intézmény az LTCM-ben is igen aktívan kivette a részét)

- euró eladás és svájci frank vétel (ez kockázatos időkben mindig jó mentsvárat szokott jelenteni)

- hosszú kormánykötvények vétele (EuroBund, amerikai Treasury-bond)

- arany vétel

A külföldi munkavállalás továbbra is sok magyar számára jelent vonzó lehetőséget, azonban egy friss kutatás szerint már nem kizárólag a magasabb fizetés motiválja őket.

Így ellenőrizhető a TB jogviszony online, böngészőből vagy mobilról. Mutatjuk, mit jelez a TB-lámpa és mikor kell igazolás.

Az eset rávilágít arra, milyen nehézségekkel szembesülnek a munkavállalók, ha a mesterséges intelligencia által hozott döntések miatt indítanának pert

Megfogalmazták a szociális párbeszéddel, a munkaügyi kapcsolatok rendszerével és a kormányzati bérpolitikával kapcsolatos véleményüket.

Az idei második negyedévben 2430 forint volt a fizikai munkát végző szak- és betanított munkások átlagos bruttó órabére.

Végleg bezárt a dél-balatoni régió egykor legfontosabb üzeme, a balatonboglári BB borászati feldolgozó.

Megnéztük, mennyit keresnek az állatkertek dolgozói, és azt is, milyen feladatokkal járnak ezek a különleges hivatások.

Magyarország legszegényebb településein éves szinten alig néhány százezer forintnyi egy főre jutó adóköteles jövedelem jut egy lakosra.

Az eredmények arra is rávilágítanak, hogy a bértranszparencia önmagában nem oldja meg a nemek közötti egyenlőtlenséget.

A potenciális hazai munkaerő-tartalék, vagyis a munkanélküliek, az alulfoglalkoztatottak és a dolgozni kívánó inaktívak tábora meghaladja a 300 ezer főt.

Spoiler: nem órabérért fog dolgozni.

Szabadságot vennél ki? Ezeket a munkáltatónak és a munkavállalónak is be kell tartania.

A kőszínházakban a bérezés mértéke független a művész ismertségétől vagy szakmai elismertségétől.

Ruszin-Szendi Romulusz honvédelmi miniszter tájékoztatása szerint az érintettek 2026. augusztus elsején térhetnek vissza a szolgálatba.

A polgári perrendtartásról szóló 2016. évi CXXX. törvény 148. §-a alapján 2026. július 15. és 2026. augusztus 20. között ítélkezési szünetet tartanak a bíróságok.

A szóvivői és kommunikációs vezetői pozíciójának megszüntetése után hetekig vívódott, maradjon‑e, végül a távozás mellett döntött.

Az informatikai munkaerőpiacon egyre keresettebbek azok a pályamódosító junior szakemberek, akik más területekről érkezve váltottak karriert.

A túl meleg és a túl hideg iroda is ronthatja a teljesítményt: mutatjuk, hány fok számít ideálisnak.