A romló gazdasági környezet és a növekvő munkanélküliség ellenére egyre élesebb verseny várható a hazai munkavállalókért.

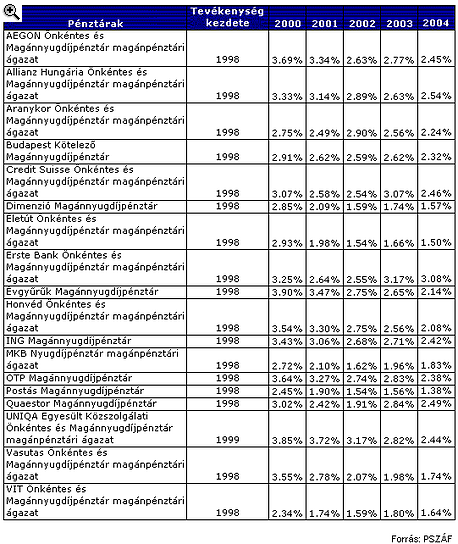

A PSZÁF elemzési jelleggel áttekintette az egyes magánnyugdíjpénztárak díjstruktúráját. A pénztártagok megtakarítását terhelő díjként egyrészt a befizetett tagdíjak működési és likviditási tartalékra jutó hányada, másrészt a teljes megtakarításukra vetített befektetési díj (elsősorban vagyonkezelési díj) tekinthető. Ez a megközelítés a pénztártagok oldaláról méri fel a díjakat.

A pénztártag számára a különböző pénztárak díjterhelése (működési és likviditási célú befizetések, továbbá a befektetési díjak) nem csupán a díjak különböző vetítési alapja miatt (befizetés-arányos, illetve vagyonarányos) ítélhető meg nehezen, de az időtényező figyelembevétele is problémát okoz - áll a PSZÁF összefoglalójában. A megtakarítások kezdeti éveiben ugyanis a működési és likviditási célú tagdíjlevonás tetemes hányadot tesz ki a díjterhelésből, míg a befektetési díjak aránya csekélyebb. Később a befektetési díjak fokozatosan kiszorítják a díjterhelésből a működési és likviditási célú tagdíjbevételeket, így hosszú távon már előbbiek a meghatározóak.

Az alábbi táblázatban kimutatott díjterhelési mutatók a tagok egyéni számláját átlagosan terhelő díjakat reprezentálják, így az adott tag esetében a díjterhelés mértéke ezektől eltérhet.

A táblázatban szereplő %-os értékek azt reprezentálják, hogy a tagok átlagosan az egyéni számlájuk hány %-át fizették ki működési, likviditási célra, illetve vagyonkezelési díjként.

|

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,89 százalékos THM-el, havi 150 768 Ft forintos törlesztővel fel lehet venni az ERSTE Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,9%, a Magnet Banknál 7,03%, a Raiffeisen Banknál 7,22%, míg az UniCredit Banknál pedig 7,29% . Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A későbbi években a díjterhelések lényegesen csökkentek, ekkor már egyre inkább kifejtették hatásukat a kifizetett vagyonkezelési alapdíjakban és sikerdíjakban lévő különbségek.

A romló gazdasági környezet és a növekvő munkanélküliség ellenére egyre élesebb verseny várható a hazai munkavállalókért.

A béreket gazdag juttatási csomag egészíti ki, köztük egy nagy értékű, ingyenes magánegészségügyi csomag.

Mennyire tartanak az emberek attól, hogy a mesterséges intelligencia átalakítja a munkaerőpiacot? Sokan úgy érzik, hogy a probléma inkább „globális”, mint személyes.

Bő egy évtizeden át a hazai gazdaság fejlődését a foglalkoztatottak számának drasztikus növelése hajtotta.

A lista azt mutatja, hogy az inflációval korrigált keresetek növekedésében több korábban felzárkózó gazdaság is megelőzte a fejlettebb nyugati államokat.

A távozó politikusoknak le kell mondaniuk hivatali juttatásaikról, ugyanakkor háromhavi végkielégítésre jogosultak. Ennek együttes összege eléri a bruttó 1,35 milliárd forintot.

Miközben Budapesten közel 600 ezer forint az átlagos nettó fizetés, több megyében alig haladja meg a 360 ezret, és egyes ágazatokban még a 200 ezret...

Bár az év eleje hagyományosan a bérrendezések időszaka, idén a versenyszféra dolgozóinak kevesebb mint fele (48%) részesült emelésben.

Horvátországban tovább nőttek az idénymunkások bérelvárásai.

A rugalmas és hibrid munkavégzés ma már nem kényelmi kérdés, hanem a munkaerőpiac egyik kulcsa:

Szokatlan, de igen ötletes álláskereső hirdetésbe futhattak bele a napokban azok, akik a budapesti Frankel Leó úton sétálgattak.

Csak nehezebbé vált a dolgozók helyzete 2025-ben, a munkáltatók alkalmazkodókészsége lassan kimerül, a mozgásterük egyre szűkül a Hays Salary Guide 2026-os kiadványa szerint.

Ennyit lehet keresni a Sparnál: friss adatok a létszámról, a bérekről és a juttatásokról.

Bár az elmúlt évtizedekben rugalmasabbá vált a társadalmi gondolkodás, a magyarok túlnyomó többsége szerint a munkaerőpiacon ma is élesen elkülönülnek a "fiús" és "lányos" szakmák.

A bértranszparencia-irányelv a toborzási és felvételi folyamatoktól kezdve a munkavállalói béradatok kezeléséig és hozzáférhetőségéig minden területet érint.

Piaci okok miatt akár 150 saját, illetve legalább 50 kölcsönzött munkavállalójától is megválik a Siemens Energy a budapesti transzformátorgyárában.

Ennyi Orbán Viktor havi fizetése 2026-ban: mutatjuk, hogyan jön ki a bruttó 8 millió forint feletti összeg, és mekkora a magyar miniszterelnök vagyona idén.

Viszont az fogja eldönteni, ki marad talpon

Idén 35 éves a SPAR Magyarország - három és fél évtized alatt a vállalat az ország egyik legnagyobb élelmiszer-kereskedelmi szereplőjévé vált.

Sok vállalkozás nem az indulásnál, hanem a növekedés során akad el. A Visa She’s Next program mentorai mondják el, mi áll a háttérben és mi hozhat fordulatot.