Regionális makrokitekintő - 2005: Szlovákia 2 szemszögből is - DrKW és Erste Bank (2. rész)

Pénzcentrum

2005. február 2. 12:00

Link a vágólapra másolva

Az elmúlt hetekben - jórészt az adóreformja miatt - ismét gyakori beszédtémává vált Szlovákia, ezért a tegnap megkezdett regionális makrogazdaságsi kitekintőben északi szomszédunkat érdemes két szemszögből is megvizsgálni, azaz a Dresdner Kleinwort Wasserstein (DrKW) mellett az Erste Bank szlovák országtanulmányát is segítségül hívni a várható folyamatok érzékeltetése céljából. Mai cikkünk a tegnapi folytatása, így az általános megállapítások (GDP-vel, egy főre jutó GDP-vel, illetve a külföldi működő-tőkével kapcsolatban) megismétlésétől eltekintve nézzük, hogy mi várható idén a címben már felsorolt négy országban.

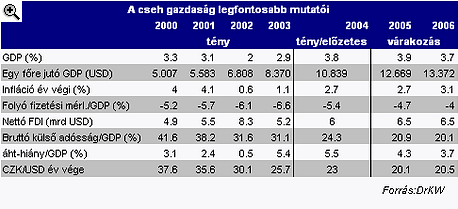

A cseh gazdaság rövidtávú kilátásai a GDP-növekedés szempontjából DrKW szerint továbbra is pozitívan értékelhetők, ugyanakkor ki kell emelni, hogy a növekedési dinamika idén is elmarad a regionális átlagtól. Az infláció üteme mind 2005-ben, mind 2006-ban visszafogott maradhat, és a külső egyensúlyban folytatódhat a javulási folyamat.

Milyen ciklusban is van a cseh gazdaság?

Ezt a kérdést teszi fel a DrKW, mert az elmúlt időszak GDP-statisztikái számos kérdést vetnek fel. Ez abból ered, hogy a nemzeti adatok nem feltétlenül megbízhatóak a folyamatos fel, illetve lefelé módosítások következtében. A cseh statisztikai hivatal utoljára a 2003-as átlagos bővülési ütemet módosította 3.1%-ról 3.7%-ra. Ez a bizakodásra okot adó hangulat azonban csökkent, mikor a 2004. II. negyedévi 4.1%-os adat 3.9%-ra módosult, illetve a III. negyedévi adat 3.6% lett, ami alacsonyabb a várakozásoknál.

Mindezen kissé furcsa fejlemények ellenére a DrKW szerint a cseh gazdaság rövid távú kilátásai továbbra is biztatóak: a beruházási dinamika a tavalyi III. Negyedévre éves alapon 9.7%ra gyorsult, ezzel szemben azonban a alakossági fogyasztás 2%-ra mérséklődött. A nettó export növekedésének folytatódására alapozva a DrKW 2005-re 3.9%-os, míg 2006-ra 3.7%-os GDP-bővülést prognosztizál a tavalyi 3.8% után. Középtávon az elemzés készítői arra számítanak, hogy a cseh gazdaság bővülési üteme visszatér a potenciális bővülés közelébe, mely valahol 3-3.3% között van, azaz lassabban növekszik majd, mind a kelet-közép-európai régió átlaga.

Folytatódó árkonvergencia, javuló külső egyensúly

2004. negyedik negyedévében számos elemzői várakozásnál kisebb volt az élelmiszerár-csökkenés, ami egyfajta visszatükröződése lehet az új környezetnek, melyben a cseh gazdák működhetnek - a bőséges termés ellenére az EU-árkonvergencia következtében nem tudják az alacsonyabb egységköltségeket a fogyasztóknak átadni, mely fontos tényező lehet az elkövetkezendő hónapok inflációalakulása szempontjából. A DrKW arra számít, hogy az árkonvergencia folytatódik, és az infláció üteme (beleértve a nemzetközi nyersanyagárak, illetve a kibocsátási rés szűküléséből fakadó hatásokat is) 2005. decemberére éves alapon 2.7%-ra, míg 2006. év végére 3.1%-ra változik a 2004-es 2.7%-ról.

A külkereskedelmi mérleg hiánya várhatóan tovább javul: a 2004. októberi adat 4.2 milliárd koronát tett ki, mely ezt a hónapot nézve az elmúlt 10 év legalacsonyabb adatát takarja. A DrKW szerint a cseh termelők az erősödő korona, illetve az euró-zóna várható lassulása ellenére profitálni tudnak abból, hogy az EU-csatlakozás miatt könnyebben és gyorsabban el tudják érni a kulcsfontosságú piacokat. Az a következendő két évnyi időszakban az erőteljes FDI-beáramlás következtében nem adódik különösebb probléma a külső finanszírozással, a folyó mérleg hiánya 2005-ben a GDP 4.7, majd 2006-ra 4%-ára mérséklődhet a 2004-es 5.4%-ról.

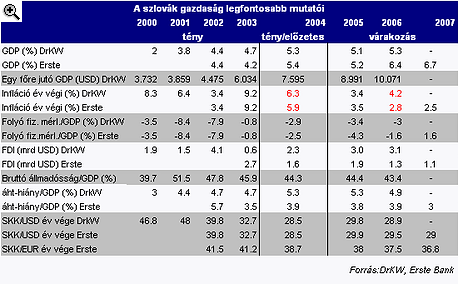

Abban mindkét bank elemzése egyetért, hogy bár a külső egyensúlyban átmenetileg kedvezőtlen jelek mutatkoznak, a szlovák gazdasági aktivitás középtávon tovább gyorsulhat, és az 5% feletti növekedési ütem továbbra is meghaladhatja a magyar és a cseh (esetleg a lengyel) gazdaság bővülési dinamikáját. Minkét elemzés hangsúlyozza, hogy a növekedés fő hajtóereje a belső kereslet lehet, mely mögött az erőteljes lakossági fogyasztás, illetve a beruházásnövekedés (infrastrukturális beruházások, üzemnyitások folytatódása) húzódik meg (fokozódó importvonzat).

Mindkét szakértői anyag egyetért abban is, hogy a szlovák folyó mérleg hiányának (ld. táblázat) finanszírozása nem okozhat majd különösebb problémát a kormánynak, ugyanakkor a problémák forrása az erőteljes FDI-beáramlás, illetve a jövőbeli várakozások (pl. 2006 első felére várt ERM-II csatlakozás) miatt a szlovák korona további erősödése területén mutatkozhatnak. A két banki elemzés eltérő ütemben, de további koronaerősödést jelez előre, mely az inflációs célkövetés rendszerében komoly feszültségeket hozhat a továbbiakban is (kissé "csalóka képet fest", hogy a DrKW a korona erősödését csak a dollárral szemben nézi, holott az euróval szembeni mozgásoknak sokkal nagyobb jelentőségük van a külkereskedelmi orientációból eredően).

Mindkét elemzés - a szlovák hatóságok fokozódó hitelessége és kedvező kommunikációja mellett - kiemeli, hogy a szlovák adóreform a kockázatossága ellenére komoly sikert jelent, mely hozzájárulhat ahhoz, hogy a befektetői érdeklődés továbbra is élénk maradjon északi szomszédunk irányába.

Begyűrűzik a külső lassulás?

A szakértői anyagok felhívják a figyelmet arra, hogy a harmadik negyedévben (legutóbbi ismert adatok) az állóeszközberuházás 5.5%-os ugrása mögött a készletek jelentős emelkedése áll. Míg a DrKW elemzői szerint ez a külső (európai) konjunktúra lassulásának fokozatos "begyűrűzését" vetíti előre a szlovák gazdaságban, addig az Erste elemzése szerint csak átmeneti tényezők okozták a készletemelkedést, és ezért nem kell attól tartani, hogy a szlovák gazdaság hűlésének első jeleivel állunk szemben.

A DrKW az exportőrök helyzetének kedvezőtlenebbé válása következtében a GDP-növekedés kisebb csökkenését várja 2005-re: 5.3%-ról 5.1%-ra, majd 2006-ban ismét 5.3%, míg az Erste szakértői szerint a tavalyi 5.4%-ról idén 5.2%-ig mérséklődik a növekedés, 2006-ban és 2007-ben azonban további jelentős gyorsulás következhet. Szembetűnő tehát a 2006-os év megítélése közötti különbség. Ez a külső feltételeken túl a nagy szlovák autógyárak 2006 eleji meginduló termelésének gazdasági növekedésre gyakorolt hatásának eltérő megítéléséből is származhat. Ezen hatalmas termelőkapacitások beindulása a külkereskedelmi mérleg rövidtávú hiánynövekedési ütemét csökkenthetik, illetve meg is fordíthatják kedvezőtlen folyamatot a felfutó export miatt.

Az inflációs célkövetés rendszere - stratégiai megfontolások a háttérben

A szlovák jegybank a 2005-2008-as monetáris programjában nemrég bejelentette, hogy áttér az inflációs célkövetés rendszerének alkalmazására, ami azt jelenti, hogy 2005-ben 3.5% +-0.5%-os toleranciasáv elérése a cél, 2006-ban 2.5%-alatti, 2007-2008ban 2% alatti év végi értékek a kívánatosak a jegybank elhatározása szerint. Szintén szembetűnő a két elemzés közötti eltérés az idei év végi várható inflációs érték vonatkozásában (ld. táblázat).

Az Erste elemzése kiemeli, hogy a 2005-ös cél az eddigi hivatalos inflációs célnál magasabb, illetve szélesebb sávot tolerál az infláció szempontjából, ami arra utalhat, hogy a jegybank szükség esetén teret biztosított a korona erőteljes felértékelődésének fékezésére hivatott kamatcsökkentésre is. Az Erste elemzői szerint azonban egy kamatcsökkentés helyett feltehetően a jegybank inkább a szóbeli, illetve a tényleges devizapiaci intervenciókkal él majd, mivel az elmúlt időszak kamatcsökkentései a koronaerősödés fékezésére csak kevés sikerrel jártak.

Az elemzők szerint a szlovák jegybank stratégiai okok miatt is fékezni kívánja a korona erősödését: a 2006-ra tervezett ERM-II belépést követően asszimetrikus intervenciós sáv alkalmazására törekszik majd (a középárfolyamhoz képest 2.25% tér a gyengülésnek, de 15%-os felértékelődési lehetőség), azaz addig célszerű fékezni a koronaerősödést, hogy utána az ERM-II-ben ne legyenek problémák az intervenciós sávhatárok tarthatóságával kapcsolatosan.

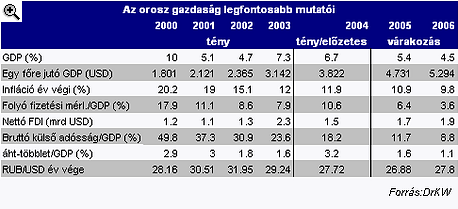

Az orosz gazdaság a DrKW elemzői szerint egyértelműen a növekedési dinamika lassulásával néz szembe, a ma reggel közzétett adatok szerint az orosz GDP tavaly 7.1%-kal nőtt a 2003-as 7.3% után. Az elemzés utal rá, hogy a lassuló növekedésben szerepe lehet az elmaradó strukturális reformoknak is. A bank várakozásai szerint idén 5.4%-ra, míg jövőre mindössze 4.5%-ra lassulhat az orosz GDP-növekedés üteme.

Az orosz pénzügyminisztérium által elfogadott Putyin-terv a DrkW szerint nem valószínű, hogy a határidőre teljesülhet: legalább 5 éves csúszás fog bekövetkezni, hogy az orosz GDP megduplázódjon, de természetesen sok múlik azon is, hogy az orosz kormány belekezd-e átfogó, a növekedést serkentő reformokba.

Nagy jelentőséggel beharangozott lépés volt 2004 második felében az, hogy az orosz központi bank a rubel dollárral szembeni árfolyamcéljáról áttért egy dollárt és eurót is tartalmazó valutakosár targetálásához. A DrkW elemzői szerint nem teljesen világos, hogy mi az orosz központi bank célja azzal, hogy fel kívánja adni a rubel reáleffektív árfolyama felértékelődésének fékezésére (8% 2005-ben) irányuló politikát, ugyanakkor el kívánja érni az általa kitűzött 6.5-8.5%-os év végi inflációs célt is.

2004-ben az orosz jegybank (CBR) azzal, hogy a rubel reáleffektív árfolyama felértékelődését korlátozta, jelentős mértékű devizatartalék-emelkedést ért el (120 milliárd dollár fölé nőtt a tartalék), de a DrkW szerint nagy valószínűséggel jelentősen túllépte az inflációs célját (10% feletti pénzromlási ütem). A bank elemzői szerint a CBR az idei évben ezért egyre inkább koncentrálni fog az infláció leszorítására amellett is, hogy a gazdasági növekedési ütem lassul.

A DrKW elemzése szerint az idei évben az orosz kormány stabilizációs alapja év végére 600 milliárd rubel fölé emelkedhet, köszönhetően a szövetségi költségvetési többletnek is (az idei évre 1.6%-os GDP-arányos többletet irányoz elő a költségvetési törvény). A DrKW szerint az orosz folyó mérleg szufficitje az idei évben kissé csökkeni fog tavalyhoz képest, mely mögött az olajtermelő kapacitások szűkössége húzódik meg.

Amint arról tegnap már részletesebben beszámoltunk, az orosz kormány a stabilizációs alap hatalmas összegeiből az orosz államadósság egy részének (Párizsi Klub) előtörlesztésére törekszik, mellyel közvetlenül több száz millió dollárnyi kamatot spórolhat meg, emellett a hitelminősítő intézetek felminősítései szintén kedvezően hathatnak Oroszország pénzügyi pozíciójára.

Lassuló növekedés

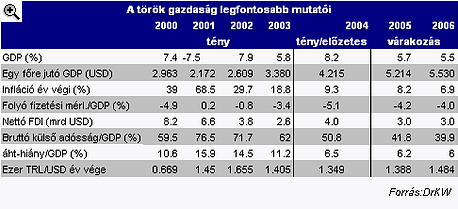

Amint azt a "Török félhold - kire mosolygott rá az EU? A török gazdaság és részvénypiac fellendüléséről" című cikkünkben már alátámasztottuk, Törökország az elmúlt néhány esztendőben makrogazdasági szempontból (is) igen figyelemre méltó eredményeket ért el: az infláció 30 éve nem csökkent ilyen alacsony szintre (10% alatti tartomány), a GDP-növekedés várhatóan 8% feletti volt, a költségvetési poltikai (részben az IMF-jelentete külső kényszer miatt) szigorú. Ezen kedvező folyamatok folytatódását, az eredmények "megszilárdítását" várja a DrKW 2005-ben.

A GDP-növekedési ütem idén érdemben csökkenhet (5.7% a tavalyi várt 8.2%-ról), ami sokkal inkább egy fenntartható bővülkési dinamikát jelez, nem beszélhetünk azonban sharp-landingről. A DrkW szerint a növekedési dinamika becslésénél érdemi lefelé mutató kockázatot jelent a kapacitáskorlát.

Az infláció 2004-ben gyors ütemben csökkent (2003. decemberi 18.4%-ról várhatóan 9.3%-ra), a dezinfláció sebessége azonban idén lelassulhat (2005. december: 8.2%, a török központi bank hivatalos 2005. decemberi inflációs célja: 8%), azonban ennek ellenére a török központi bank a DrKW elemzői szerint folytathatja a lendületes kamatcsökkentéseket: a 2004-es összesen 200 bp-os monetáris enyhítés után idén újabb 200-250 bp-os vágás következhet a jelenlegi 18%-os O/N rátából. A török jegybank korábban bejelentette, hogy 2006 elejétől áttér az inflációs célkövetés rendszerére, illetve havonkénti egyszeri kamatmeghatározó ülések tartására.

A török fiskális politika szigora segített a gazdasági növekedés tartós emelkedésében, illetve az infláció jelentős mértékű lefaragásában is, az elsődleges egyenleg többlete a DrKW által vizsgált időtávon (2000-2006) belül folyamatosan a GDP 4-6%-a között mozgott/mozog, míg a kamatkiadások deficitnövelő hatását is bemutató teljes államháztartási hiány GDP-arányosan hasonló nagyságrendű deficitet mutat. A 2004-es 6.5%-os hiány idén a kormány hivatalos céljánál (6.5%) kissé kedvezőbb lehet (6.2%), és 2006-ban tovább folytatódhat a fiskális konszolidáció (6.0%-os GDP-arányos deficit). Az IMF a tavaly év végén rögzített hitelmegállapodásban a deficitlefaragáson túl az adórendszer ésszerűsítését is elvárta a török hatóságoktól.

Problémák a külső finanszírozás körül

A DrkW szerint az egyetlen igazi probléma a török gazdasággal kapcsolatban az, hogy a 2004-ben megugrott folyó fizetési mérleg hiány (5.1% GDP-arányosan) nem mérséklődik érdemben sem idén, sem 2006-ban. És ami még aggasztóbb, hogy a deficitet szintet teljes mértékben a rövidtávú, illetve portfolió-tőke finanszírozza, ami fokozott kockázatokat hordoz magában (törékenyebb líraárfolyam).

A török gazdasági folyamatok rövid áttekintésének végén érdemes külön kitérni arra, hogy a külföldi működő-tőke beáramlás felfutása szempontjából az utóbbi időben többen a török gazdaságot nevezték az egyik legnagyobb lehetséges nyertesnek. Az elemzés készítői azonban pesszimisták abban a tekintetben, hogy az FDI-ármalás az elkövetkezendő években valóban dinamikusan emelkedne: a DrkW várakozásai szerint a 2004-es 2.5 milliárd dolláros nettó beáramlás idén hasonló szinten marad, és 2006-ban is csak kisebb emelkedés várható (kb. 3 mrd USD).

*********

Összességében az országok makrogazdasági kilátásainak áttekintését követően láthatjuk, hogy a régió több gazdaságával kapcsolatban kissé lassuló növekedési ütemekre számíthatunk. Ezek a növekedési adatok azonban jellemzően még így is meghaladják a magyar várható bővülési ütemet (a DrKW 3.5%-ot vár idén, és 3.2%-ot 2006-ban). Fontos azonban jelezni, hogy az eltérő fejlettségi szintek, illetve konjunktúra-ciklusok miatt csupán az egyes gazdaságok GDP-növekedési adatainak összehasonlítása nem vezet objektív megítéléshez. Az is kiemelendő, hogy a magyar gazdaság nyitottsága sokkal magasabb (80% körüli külkereskedelmi orientáció az EU-val export és import vonatkozásban is), mint a legtöbb kelet-közép-európai országé, ami egyben azt is jelenti, hogy az európai uniós kulcspiacok gazdasági ciklusai hozzánk sokkal hamarabb, és intenzívebben elérnek.

A kormány június elején hatályba lépett szigorítása, amely drasztikusan korlátozza a harmadik országbeli vendégmunkások alkalmazását, komoly zavart és tiltakozást váltott ki a hazai iparban.

A korábbi rendelet 6764 forintban határozta meg az építőipari rezsióradíj legkisebb mértékét, ez közel 16 százalékkal 7830 forintra nő. És ebben még nincs benne a...

A frissen elkészült első Magyar Senior Index szerint a 45 év feletti álláskeresők 92,6 százaléka tapasztal koralapú kirekesztést, miközben a vállalatok többsége sem az AI‑átmenetre,...

Elemzők szerint a célzott leépítések inkább a portfólió átrendezését és a működési fegyelmet tükrözik, mintsem a részvényárfolyam újbóli fellendülését céloznák.