A tartós hőség nemcsak a komfortérzetet rontja, de komoly fizikai és mentális terhet jelenthet a dolgozók számára.

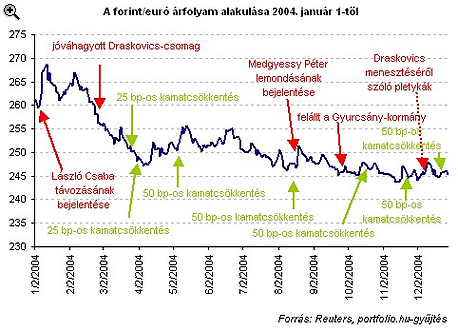

Pénzügyminiszterváltás, uniós csatlakozás, kormányváltás, módosított jegybanktörvény, felfelé tolt költségvetési deficit előirányzatok, olajársokk. Hirtelen így összegezhető az idei év a főbb eseményeket említve. A folyó fizetési mérleg hiánya a GDP 9%-a körül alakul, az államháztartási deficit a költségvetési törvényben előirányzott, ESA-95 módszertanra átszámított 3.8%-os GDP arányos mértéket 1.5%ponttal haladhatja meg. Összességében az idei év egyik legnagyobb makrogazdasági problémájának az egyensúlyi/egyensúlytalansági helyzet tűnik. Mindezek ellenére bár a forint ingadozott, az állampapírpiaci hozamok szintén csapongtak, a pénz- és tőkepiacokon különösebb válságjelek nem mutatkoztak.

|

A tartós hőség nemcsak a komfortérzetet rontja, de komoly fizikai és mentális terhet jelenthet a dolgozók számára.

Bár a magyar munkaerőpiac látszólag stabil, hiszen a foglalkoztatottság továbbra is magas, a munkanélküliség pedig nem emelkedik drámai mértékben.

Átfogó javaslatcsomagot dolgozott ki a Magyar Kereskedelmi és Iparkamara (MKIK) a gazdaság működőképességének megőrzése és az energiaválság kezelése érdekében.

Heti összefoglaló a Pénzcentrum legolvasottabb cikkeiből: ezek a témák mozgatták meg leginkább az olvasókat.

Hiába emelkednek látványosan a magyar bérek, a számok mögött továbbra is jelentős jövedelmi különbségek húzódnak meg.

Az IWG kutatása szerint a helyfüggetlen munkavégzés a válaszadók 90%-ánál javította a munka és a magánélet egyensúlyát, míg 80%-uk produktívabbnak érzi magát.

A diákok által legfontosabbnak tartott készségek között továbbra is a kommunikáció, a problémamegoldás és a kritikus gondolkodás vezet.

A legnagyobb verseny a marketing, média és PR területén figyelhető meg, ahol átlagosan száz feletti jelentkező juthat egy pályakezdő állásra.

Ennyit lehet keresni 2026-ban a Boschnál: íme a friss adatok a létszámról és a bérekről.

A mérnöki, egészségügyi és gyártási szektorokban komoly szakemberhiánnyal küzdenek a vállalatok.

A Hanon Systems dolgozói készek a határozatlan idejű sztrájkra, ugyanakkor továbbra is nyitottak a megállapodásra.

A júniusi munkaerőpiaci adatok újabb gyengülést jeleznek: egy hónap alatt több mint nyolcezerrel csökkent a foglalkoztatottak száma.

2026 júniusában a 15–74 éves foglalkoztatottak átlagos létszáma 4 millió 646 ezer főt tett ki. A munkanélküliek száma 214 ezer fő, a munkanélküliségi ráta 4,4%...

A kánikula idején is érvényes lehet a dress code, bizonyos esetekben azonban enyhíteni kell a szabályokon.

A külföldi munkavállalás továbbra is sok magyar számára jelent vonzó lehetőséget, azonban egy friss kutatás szerint már nem kizárólag a magasabb fizetés motiválja őket.

Így ellenőrizhető a TB jogviszony online, böngészőből vagy mobilról. Mutatjuk, mit jelez a TB-lámpa és mikor kell igazolás.

Az eset rávilágít arra, milyen nehézségekkel szembesülnek a munkavállalók, ha a mesterséges intelligencia által hozott döntések miatt indítanának pert

Megfogalmazták a szociális párbeszéddel, a munkaügyi kapcsolatok rendszerével és a kormányzati bérpolitikával kapcsolatos véleményüket.

A saját márkás termékek népszerűsége töretlen.