Mennyire tartanak az emberek attól, hogy a mesterséges intelligencia átalakítja a munkaerőpiacot? Sokan úgy érzik, hogy a probléma inkább „globális”, mint személyes.

Közel három hónappal ezelőtt jól látható forintgyengülési trend vette kezdetét az euróval szemben, a kurzus megközelítette a 255-ös szintet, amire mintegy 11 hónapja nem volt példa. A befektetők március elejéig tartó, forinteszközökkel szembeni túlzott optimizmusa helyett most a fokozott óvatosság a jellemző. Erre utal az is, hogy a hazai fizetőeszköz gyengülésével párhuzamosan a piacon a likviditásbőség fokozatosan tetten érhetővé vált. A befektetők egyre inkább rövid lejáratú, alacsony kamatkockázatú eszközökben igyekeznek élvezni a relatív magas forintkamatok által nyújtott előnyöket. A legutóbbi fejlemények alapján - az eddigi várakozásokkal ellentétben - azonban úgy tűnik, hogy ez a relatív magas kamatszint tovább csökkenhet, mérsékelve a forinteszközöknél mutatkozó "védőpajzs" erejét. Erre a pajzsra ugyanakkor számos, egyre komolyabbá váló indok alapján szükség lenne. Kell-e valóban aggódnunk az állampapírpiacon a külföldiek esetleges tömeges kivonulása, és a devizapiacon a forint esetleges "elszállása" miatt? Milyen tényezők szólhatnak a nyugalom megőrzése mellett? Jelen elemzésünkben ezeket a komoly kérdéseket próbáljuk meg körbejárni.

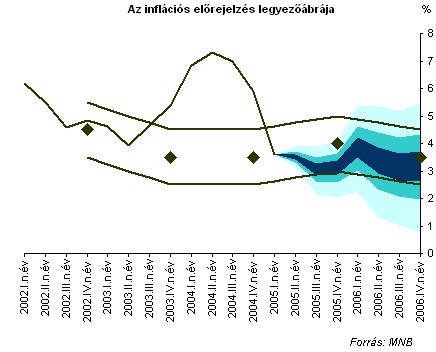

Az MNB szakértői a legutóbbi inflációs jelentésben a piaci elemzők várakozásai ellenére csökkentették az idei, és a jövő év végére vonatkozó inflációs prognózisaikat. Ezt főként azzal indokolták, hogy májusban erőteljesebb maginfláció-lassulással számoltak, mint februárban, miközben a monetáris politika hatókörén kívül álló tételek valamelyest emelték a prognózist. Idén év végére az eddigi 3.6%-os inflációs előrejelzés 3.3%-ra, a jövő év végi prognózis a februári 3.4%-ról 3.2%-ra csökkent. A hivatalos év végi inflációs célok ugyanakkor 4% (+-1%-pont) és 3.5% (+-1%-pont).

A legutóbbi adatok szerint a magyar gazdaság érdemben lassult a korábbi időszakokhoz képest, és a munkanélküliségi ráta is határozott emelkedésnek indult. A gazdasági lassulásban a külső konjunkturális feltételek játszották a fő szerepet, de a korábbi szigorúbb monetáris kondíciók is hozzájárulhattak ehhez. A 2006-os választások előtt az emelkedő munkanélküliség és a lassuló gazdasági növekedés nem kedvező jel a kormánypártok számára.

Magyarországon az irányadó kamatszintnek (a kamattranszmissziós csatorna gyengesége miatt) csak visszafogott szerepe van a gazdasági növekedésben, illetve az inflációs folyamatok befolyásolásában. Lényegesen nagyobb szerepe van ugyanakkor az árfolyamcsatornának az infláció alakulására, ami viszont hatással van a gazdasági növekedésre és munkanélküliségre is. A gondolatmenetet leegyszerűsítve tehát a jegybank az árfolyamon keresztül visszafogott módon, de befolyásolni képes olyan reálgazdasági folyamatokat, mint a lassuló magyar gazdasági növekedés, vagy az emelkedő munkanélküliség (bár jól tudjuk, hogy a kormányfő által kibővített Monetáris Tanácsnak nem elsősorban reálgazdasági célok követése a feladata).

A gondolatmenetet folytatva arra lehet következtetni, hogy bár a jegybank jelenleg már egyértelműen a 2006. decemberi célra koncentrál, ugyanakkor vannak (korlátozott) lehetőségei arra nézve is, hogy az említett reálgazdasági célok követése érdekében az idei év végi inflációt az árfolyamon keresztül "feltornássza" a 4%-os célérték közelébe. Mindez kommunikációs szempontból is kedvező lenne az MNB számára ("idén végre elértük az év végi inflációs célt"), és tovább nőhetne az inflációs célkövetés rendszerébe vetett bizalom.

A jegybanknak ezen feltételezett szándékaihoz gyakorlatilag jól jönne, ha a forint a jelenlegi 253-255-ös szintről mérsékelten tovább gyengülne az euróval szemben. Erre utaló kommunikáció már több alkalommal megjelent az utóbbi időben az MNB részéről (ld. bővebben Bihari Péter nyilatkozata, illetve Járai: nincs monetáris rezsimváltás és Bevált az inflációs célkövetés rendszere).

Érdemes felhívni a figyelmet arra - a jelen elemzés témájához nem szorosan kapcsolódó kérdéskörre is -, hogy a forint további gyengüléséből származó exportbevételi többlet hogyan viszonyul a devizahitelek megnövekedő törlesztő részleteiből fakadó lakossági (illetve vállalati) veszteségekhez. A devizahitelezés felfutásával ugyanis bizonyos értelemben átértékelődött az árfolyam szerepe, és a jegybanknak, illetve a korábban naponta gyengébb árfolyamot sürgető kormánynak figyelembe kell vennie, hogy az árfolyamgyengítés ebből a szempontból akár növekedési áldozatokkal is járhat a belső kereslet visszaesése következtében.

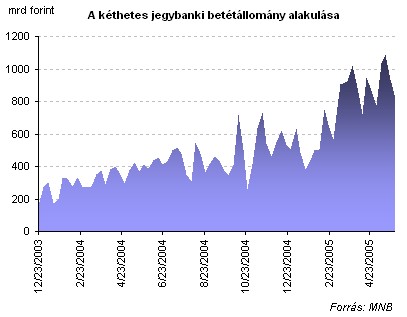

Amint arra már a bevezetőben is utaltunk, az utóbbi időben jól látható jelei vannak annak, hogy érdemben megnövekedett a likviditás a magyar piacon. Az egyik elsődleges állampapír-forgalmazó megfogalmazása szerint "úszik a piac a forintban". Erre utal például az, hogy a jegybanki kéthetes betéti konstrukcióban elhelyezett állomány az utóbbi hetekben többször is történelmi csúcsokat döntött. A jellemző állomány (700-900 milliárd forint) jóval magasabb, mint pl. egy fél évvel ezelőtt volt.

Honnan ez a likviditásbőség?

Amint arra korábban már többször is felhívtuk a figyelmet, az utóbbi két hónapban két periódusban is jelentősebb nagyságrendű állampapír-lejáratokra került sor (5 éves futamidőig bezárólag). Ezeket csak részben újították meg a befektetők, ami tetten érhető a külföldiek által birtokolt állampapír-állomány alakulásában és a forint esetenkénti hirtelen gyengülésében is.

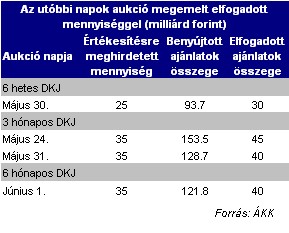

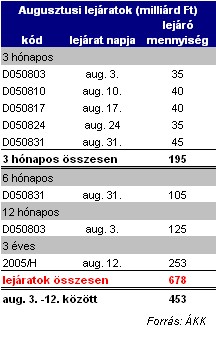

A 12 hónapos futamidejű, D050608 jelű diszkont-kincstárjegy a jeléből is adódóan június 8-án jár le, ami rövid távon további 183 milliárd forintos likviditásnövekedést eredményezhet a piacon. A napokban tapasztalt erős kereslet a rövid futamidejű aukciókon feltehetően összefüggésben áll ennek a nagyobb lejáratnak a megújítási keresletével is, de a korábbi tapasztalatokból adódóan várhatóan most sem lesz teljes a megújítás, a felszabaduló pénz egy része euróra konvertálva elhagyhatja az országot. Az elsődleges állampapír-forgalmazó szerint ennek hatására most is várható, hogy kisebb csökkenés következik be a külföldiek által birtokolt állampapír-állományban.

Júliusban a szokásos három hónapos DKJ-lejáratok mellett egy 120 milliárdos 6 hónapos diszkont-kincstárjegy is lejár, míg az igazi "nagy dobás" augusztusban jöhet: ekkor számításaink szerint közel 680 milliárd forintnyi állampapír jár le.

A szakértő véleménye szerint egyrészt a fent említett forgatókönyv (kedvező inflációs kilátások miatti további kamatcsökkentések) másrészt több külső ok is elindíthatna egy kamatcsökkentési spekulációs folyamatot, aminek következtében a piaci likviditás az állampapírokba kezdene áramlani. A külső befektetői hangulatváltozások (kockázatéhség ingadozása) fokozott magyarországi szerepe miatt azonban nem lehet azt sem kizárni, hogy ez a likviditás inkább a kimenetelt választja, ami jelentős piaci átrendeződéseket, külföldi állománycsökkenést és forintgyengülést okozhatna.

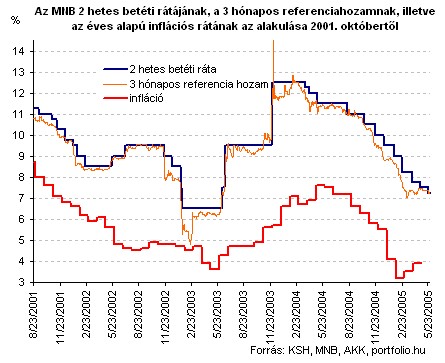

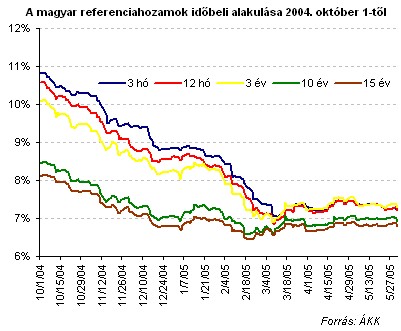

A forinteszközökbe való befektetés elemzése kapcsán mindenképpen ki kell térni arra, hogy az utóbbi hónapokban hogyan alakult a magyar eszközök kockázati megítélése. Az alábbi ábrán jól látható, hogy a lendületes kamatcsökkentések elsősorban a hozamgörbe rövidebb szegmensében eredményeztek jelentős hozamesést, míg a hosszabb papíroknál az utóbbi hetekben stagnálás, enyhe hozamemelkedés következett be. Megjegyzendő, hogy a kamatcsökkentések rendszerint a rövid oldali hozamokra vannak közvetlen hatással, ugyanakkor látni kell azt is, hogy a hosszabb oldali kamatok "viselkedése" a bizonytalanabbá vált nemzetközi befektetői környezet mellett a hazai (főként költségvetési) egyensúlyi aggodalmakkal is összefüggésben áll.

JÓL JÖNNE 5 MILLIÓ FORINT?

Amennyiben 5 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 106 053 forintos törlesztővel a CIB Bank nyújtja (THM 10,39%), de nem sokkal marad el ettől az MBH Bank (THM 10,61%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Véleményünk szerint a fent vázolt piaci helyzetben az ígért további költségvetési kiigazító lépéseket minél hamarabb célszerű lenne bejelenteni, hogy enyhülhessen a piaci feszültség.

Szintén egyre inkább emeli a kockázatot az imént bemutatott folyamat, miszerint a befektetők a magyar piacon egyre inkább a rövid lejáratú, alacsonyabb kamatkockázatú eszközök felé fordulnak, és a következő hónapokban hullámszerűen emelkedő likviditásra lehet számítani. Az elmúlt időszakban a magyar gazdaság makrogazdasági fundamentumaival kapcsolatos aggodalmakat rendszerint elfedte a régiós szinten is kiemelkedő magyar kamatszint, mely a fenti gondolatmenet alapján várhatóan tovább csökken.

Ne felejtsük el, hogy ugyanaz a kamatszint bizonyos piaci fejlemények/hangulat mellett elegendő lehet a külföldiek itt tartására, míg más esetekben elégtelennek bizonyulhat. A nemzetközi befektetői környezet olykor gyors, és kiszámíthatatlan változásai miatt mindez fokozott veszélyt jelent a magyar piacra nézve.

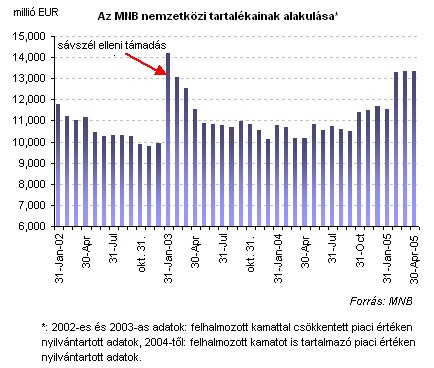

A címben szereplő "új utakon" kifejezés a fentieken túl arra utal, hogy az idén év elején a kormány által kibocsátott nagy összegű devizakötvények ellenértékének piaci konverziója adott esetben jelentős forinterősítő hatású lehet. A kötvénykibocsátások az alábbi ábrán is jól láthatóan jelentős ugrást eredményeztek Magyarország devizatartalékaiban.

Nem szabad elfeledkezni arról sem, hogy az idénre várt devizakötvény-kibocsátások még nem értek véget, a "nagyobb falat(ok)?" az eddig napvilágra került információk alapján még hátra van(nak). (Az autópálya-kötvény kibocsátás több száz milliárd forintnyi értéket jelentene. Ennek lehetséges piaci hatásaival a Biztos, hogy gyengülnie kell a forintnak? ... című cikkünk foglalkozott részletesebben).

Több szakértő kiemeli az idén is várhatóan dinamikus külföldi működőtőke-beáramlás (pl. nemrég jelentette be egy nagyobb beruházást a Bridgestone gumiabroncs-gyártó cég), illetve az idén is folytatódó privatizációs ügyletek (pl. MOL, Budapest Airport, Antenna Hungária, FHB, stb.) várható forintkonverziós hatásait is (ez utóbbiak nagyságrendje is több száz millió eurót kitehet). E tényezők a forint árfolyamának védettsége irányába mutatnak, nyugalomra adhatnak okot.

Az egyre növekvő piaci likviditás azonban (melynek túlzott felduzzadását feltételezhetően az MNB is el akarja kerülni), a várhatóan mérséklődő magyar kamatszint, a fokozott magyar makrogazdasági kockázatok, és a globális kockázatvállalási hajlandóság változása azonban egyértelműen a növekvő aggodalmakat támasztják alá.

Az utóbbi időben egyre több "vészt jósló" hang jelent meg, de kétségtelen, hogy az utóbbi időben egyre több jel is a forint ellen szól, így valóban van rá esély, hogy csak idő kérdése, hogy bekövetkezzen a "baj", egy jelentősebb (akár 10%-ot meghaladó forintgyengülés, jelentős külföldi állampapír-eladások).

2005.05.03 11:05

Eladáson a forint, a Merrill Lynch 280-nál "látja" az árfolyamot

Két nagy kérdés

A következő időszak egyik nagy kérdése az, hogy az MNB meddig tolerálja az árfolyam (akarata szerint) mérsékelt gyengülését, hol lehet az a szint, ami konzisztens az inflációs céljaival. Ezen túlmenően viszont hol lehet az az árfolyam-szint, amely mellett már megjelennek az első verbális, illetve tényleges devizapiaci intervenciók (a felduzzadt devizatartalék segítségével).

A másik nagy kérdés az - ha ez egyáltalán bekövetkezik - hogy hogyan fogadja a piac a beavatkozás hírét, úgy ítéli-e meg majd, hogy az MNB egyre nagyobb aggodalommal nézi az árfolyamgyengülést. Amennyiben erre utaló jeleket tapasztalnak a befektetők, úgy elképzelhető, hogy megindul a spekuláció a további árfolyamgyengítés irányába, egyre nagyobb piaci zavarokat okozva.

A forintbefektetések kockázata az utóbbi időben számos belső, és külső tényező hatására nem csökkent, hanem inkább nőtt, a várhatóan tovább csökkenő kamatszint ezeket a problémákat azonban a korábbiaknál egyre kevésbé fedheti el. Ezekkel összefüggésben a nagyobb árfolyamkockázat (törékenyebb, volatilisebb piac) irányába mutat a felduzzadó magyar piaci likviditás. Megfelelő kormány- és jegybanki kommunikációval azonban feltehetően elérhető lenne, hogy a piaci folyamatok fokozatosan, ne hullámszerűen (pánikszerűen) változzanak (vagy legalábbis növelné ennek esélyét.)

A régiós országok (Lengyelország, Csehország és Szlovákia) államháztartási hiányai, illetve folyó mérleg deficitjei (illetve lényegében valamennyi makrogazdasági fundamentumuk) érdemben kedvezőbbek a magyar megfelelő adatoknál. Az ottani befektetők lényegesen jobban bíznak a konvergencia-folyamatban, az euró meghirdetett időpontban való bevezetésében (erre utalnak az 5X5-ös forward spread-ek alakulásai is), így a régiós korreláció gyengülése, a globális kockázatvállalási hajlandóság csökkenése Magyarországon a régió egészénél nagyobb korrekciót hozhat.

A FED kamatemelési sorozata várhatóan tovább folytatódik majd (4% körüli év végi kamatszint), míg az euró-zónában akár kamatcsökkentés is bekövetkezhet. Nagyon nem egyértelmű a kép, hogy a globális kockázatvállalási hajlandóság, a feltörekvő piaci érdeklődés milyen irányba változhat a következő hónapokban. Nem egyértelmű az sem, hogy lényegében lezajlódott-e a régiós szintű korrekció, vagy csak átmeneti megállásról beszélhetünk (az amerikai 10 éves hozam mostanra már 4% alá csökkent).

Mennyire tartanak az emberek attól, hogy a mesterséges intelligencia átalakítja a munkaerőpiacot? Sokan úgy érzik, hogy a probléma inkább „globális”, mint személyes.

Bő egy évtizeden át a hazai gazdaság fejlődését a foglalkoztatottak számának drasztikus növelése hajtotta.

A lista azt mutatja, hogy az inflációval korrigált keresetek növekedésében több korábban felzárkózó gazdaság is megelőzte a fejlettebb nyugati államokat.

A távozó politikusoknak le kell mondaniuk hivatali juttatásaikról, ugyanakkor háromhavi végkielégítésre jogosultak. Ennek együttes összege eléri a bruttó 1,35 milliárd forintot.

Miközben Budapesten közel 600 ezer forint az átlagos nettó fizetés, több megyében alig haladja meg a 360 ezret, és egyes ágazatokban még a 200 ezret...

Bár az év eleje hagyományosan a bérrendezések időszaka, idén a versenyszféra dolgozóinak kevesebb mint fele (48%) részesült emelésben.

Horvátországban tovább nőttek az idénymunkások bérelvárásai.

A rugalmas és hibrid munkavégzés ma már nem kényelmi kérdés, hanem a munkaerőpiac egyik kulcsa:

Szokatlan, de igen ötletes álláskereső hirdetésbe futhattak bele a napokban azok, akik a budapesti Frankel Leó úton sétálgattak.

Csak nehezebbé vált a dolgozók helyzete 2025-ben, a munkáltatók alkalmazkodókészsége lassan kimerül, a mozgásterük egyre szűkül a Hays Salary Guide 2026-os kiadványa szerint.

Ennyit lehet keresni a Sparnál: friss adatok a létszámról, a bérekről és a juttatásokról.

Bár az elmúlt évtizedekben rugalmasabbá vált a társadalmi gondolkodás, a magyarok túlnyomó többsége szerint a munkaerőpiacon ma is élesen elkülönülnek a "fiús" és "lányos" szakmák.

A bértranszparencia-irányelv a toborzási és felvételi folyamatoktól kezdve a munkavállalói béradatok kezeléséig és hozzáférhetőségéig minden területet érint.

Piaci okok miatt akár 150 saját, illetve legalább 50 kölcsönzött munkavállalójától is megválik a Siemens Energy a budapesti transzformátorgyárában.

Ennyi Orbán Viktor havi fizetése 2026-ban: mutatjuk, hogyan jön ki a bruttó 8 millió forint feletti összeg, és mekkora a magyar miniszterelnök vagyona idén.

Tízéves csúcs közelébe emelkedett a magyar munkanélküliség 2026 elején, igaz, EU-s szinten ez még nem ad aggodalomra okot, de a trend ijesztő.

A Varsovia Egyetem kutatása szerint hamar megtérülhet a tanulásba fektetett összeg a munkaerőpiacon.

A siker kulcsát egyre inkább az olyan puha készségek jelentik, mint a kommunikáció, az alkalmazkodóképesség és az empátia.