A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Legalább hat különböző lakossági devizahiteles csoport azonosítható, amelyek nem végtörlesztenek majd a csökkentett árfolyamon. Ők devizahitelükben benne ragadva nem csak a forinthitelre váltókhoz, de a forint gyengülése esetén jelenlegi helyzetükhöz képest is rosszabbul járhatnak. A közel egymillió deviza alapú jelzáloghiteles többsége számára azonban ésszerű lehet a kedvezményes forintosítás igénylése, hisz várhatóan csökkenni fog ettől a törlesztőrészletük. Becsléseink szerint a deviza alapú jelzáloghitellel rendelkezők legalább fele mégsem él majd a lehetőséggel. Elsősorban azért, mert nem tud, másodsorban pedig azért, mert nem akar.

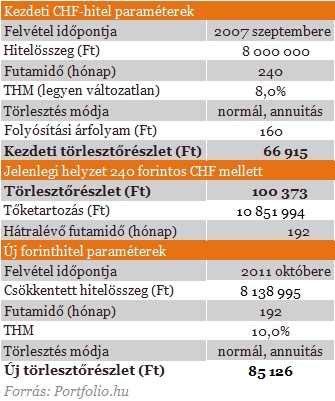

Számításainkból kiderül, egy átlagos devizahiteles számára racionális döntés lehet a csökkentett árfolyamon forinthitelből történő végtörlesztés, jelentősen csökkenhet ugyanis a törlesztőrészlet a felvett forinthitel révén.

Látható, hogy a fenti paraméterek mellett a törlesztőrészlet a forinthitellel történő végtörlesztés után 15 ezer forinttal 85 ezer forintra csökken. Emellett a teljes tartozás 10,8 millió forintról 8,1 millió forintra mérséklődik. Természetesen ez még mindig több, mint a kiinduláskori tőke, hiszen azt még 160 forintos árfolyamon vette fel az adós. A forinthitel további előnye, hogy már árfolyamkockázat nélkül törleszthető tovább, ugyanakkor nagyobb figyelmet kell fordítani a kamatkockázatra, amit a tömeges végtörlesztés makrogazdasági hatásai csak erősítenek.

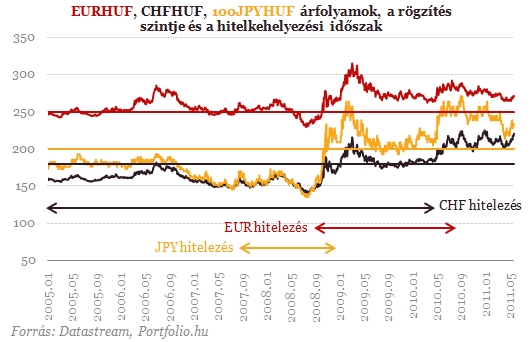

E THM-szinteken már 205 forint körüli árfolyam mellett alacsonyabb a forinthitel törlesztőrészlete, mint a frankhitelé, e fölött pedig minél magasabb az árfolyam, annál inkább megéri váltani. Ami a jövőbeni forint THM-eket illeti, rájuk kétirányú folyamat hat:

- Magyarország országkockázatának emelkedése és a banki refinanszírozás nehézségei miatt nőhetnek a forinthitelek költségei

- amennyiben azonban intenzív verseny indul, a jelenleginél alacsonyabb átlagos forinthitel THM is kialakulhat.

Vannak azonban, akik nem lesznek képesek (illetve nem fogják) igénybe venni ezt a lehetőséget:

1. 180 forint feletti árfolyamon frankhitelt felvett jelzáloghitelesek (amennyiben a kormány nem biztosít újfajta, kedvező végtörlesztési lehetőséget)

2. 250 forint feletti árfolyamon euróhitelt felvett jelzáloghitelesek (amennyiben a kormány nem biztosít újfajta, kedvező végtörlesztési lehetőséget)

3. Jövedelmi helyzete, lakásának értéke vagy más tényező alapján új hitelt felvenni nem képes (hitelképtelenné vált) jelzáloghitelesek

4. Azok, akik kamat- és árfolyamvárakozásaik alapján úgy ítélik meg, hogy most nem éri meg igénybe venniük e lehetőséget, később azonban csalatkoznak e várakozásukban

5. A nem ingatlanfedezetű hitellel rendelkező devizahitelesek, pl. autóhitelesek

6. A 90 napon túli késedelembe esett, BAR-listás jelzáloghitelesek

A várható hatások felmérése során bizonytalanságot okoz, hogy a jövőbeni árfolyamokat nem látjuk előre. Ezzel kapcsolatban a legismertebb kockázat, hogy a tömeges végtörlesztés gyengíti a forintot, ugyanis a bankok jelentősen megnövekedett devizakeresletével jár. Nem tudjuk egyelőre, a jegybank mérsékli-e majd ezt a hatást devizatartalékai terhére.

A fentieken túl a forinthitelesek pozíciója is romolhat, ők ugyanis a tömeges végtörlesztés miatt fokozódó kamatkockázattal néznek szembe, ugyanakkor a devizahitelesekhez hasonló tartozás-elengedést nem kapnak. A természetes fedezettel (deviza bevétellel) nem rendelkező vállalkozások, illetve a szintén magas deviza-eladósodottsággal rendelkező önkormányzatok is a potenciális vesztesek között találhatók.

Nehéz meghatározni, mekkora a forintosításból ily módon kimaradó lakossági devizahitelesek köre, egyes csoportok méretét azonban megközelítőleg ismerjük:

1. 180 forint feletti árfolyamon frankhitelt felvett jelzáloghitelesek (amennyiben a kormány nem biztosít újfajta, kedvező végtörlesztési lehetőséget)

A frank alapú jelzáloghitelek nyújtására 2010 augusztusáig volt lehetőségük a bankoknak (ekkor tiltotta meg az Orbán-kormány a jelzálogjog bejegyezését deviza alapú hitelfelvételhez), a frankhitelezés szempontjából legaktívabb időszak azonban 2005 eleje és 2008 vége között volt. Ebben az időszakban közel 4100 milliárd forintnyi frank alapú jelzáloghitelt nyújtottak a bankok, időközben a frank árfolyama szinte kivétel nélkül 180 forint alatt tartózkodott. Ezt követően azonban "elszabadult" az árfolyam, így végül a frankhitelesek közel 5%-a, becsléseink szerint 40-50 ezer adós vette fel frankhitelét 180 forintos árfolyam felett. Felvett hitelösszegük 250 milliárd forint körül lehetett.

2. 250 forint feletti árfolyamon euróhitelt felvett jelzáloghitelesek (amennyiben a kormány nem biztosít újfajta, kedvező végtörlesztési lehetőséget)

Az euróhiteleseknél teljesen más a kép: 2008 szeptembere előtt a jelenleg meglévő euró alapú jelzáloghiteleknek mindössze 15%-át (70 milliárd forint) helyezték ki a bankok, döntően a 2005 áprilisától 2006 júniusáig tartó időszakban. Ezen időszak nagy részében 250 forint környékén tartózkodott az euró árfolyama, így nehéz megállapítani, az ekkor hitelt felvevők hányad része tartozott a 250 forint alatti tartományba. Az említett 15% mindenesetre egy felső korlátnak tekinthető arra vonatkozóan, hányan is lehetnek a 250 forint alatt hitelt felvett euróhitelesek, 2008 szeptemberét követően ugyanis nem ment 250 forint alá az euró árfolyama. Becsléseink szerint ez a 15% mintegy 10-15 ezer főt takar az összes, kb. 90 ezer főnyi euróhiteles tömegből, de számukra is csak elhanyagolható segítséget jelent a 250 forintos végtörlesztési lehetőség. Annál rosszabbul járhatnak azonban a 2009-2010-ben eladósodott euróhitelesek, akik többségben vannak, kockázatos gazdaságpolitikai lépések és tömeges végtörlesztés esetén ugyanis a forint gyengülésével nőhet a törlesztőrészletük.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A fenti két ponthoz érdemes megemlíteni az alábbiakat:

- számításaink ill. becsléseink szerint tehát összesen 115-130 ezer olyan deviza alapú jelzáloghiteles lehet, aki nem veheti igénybe a végtörlesztést azért, mert kevésbé kedvezőtlen árfolyamon vette fel hitelét

- a kormány jelezte, hogy a 180 forintos frankárfolyam és a 250 forintos euróárfolyam felett eladósodottak más segítséget kaphatnak, ennek részleteit azonban még nem ismerjük (vélhetően a felvételkori árfolyamhoz viszonyított valamilyen végtörlesztési árfolyamot alkalmaz majd a kormány).

- ami pedig a jenhiteleseket illeti, velük egy külön írásban foglalkozunk

3. Jövedelmi helyzete, lakásának értéke vagy más tényező alapján új hitelt felvenni nem képes (hitelképtelenné vált) jelzáloghitelesek

A legkézzelfoghatóbb korlát a hitelek hitelfedezeti szabályozása, egészen pontosan az úgynevezett LTV—korlát. Az erről szóló jogszabály kimondja, hogy a forinthitel összege nem lehet magasabb, mint a fedezetül bevont ingatlan hitelbiztosítéki értékének 75%-a. A bankok saját kockázatkezelési sztenderdjeiknek megfelelően hasonló korlátot alkalmaznak hitelkiváltások esetében is (ezek volumene ezért is alacsony), jogszabály azonban nem tiltja, hogy hitelkiváltás esetében ennél magasabb legyen az LTV-mutató (a 361/2009. kormányrendelet erre lehetőséget ad). Elvben tehát egy bank, amely intenzíven versenyezni szeretne a devizahitel-kiváltási piacon, akár 120%-os LTV-t is alkalmazhat, ez azonban nem valószínű a gyakorlatban. Érdemes ezért abból kiindulni, hogy a bankok a jövőben sem engedik 75% fölé forinthiteleik LTV-mutatóját. Ez esetben önrészt kell biztosítania az ügyfélnek, hogy azonban a devizahitelesek hány százaléka tartozhat ide, nem tudni. Ne feledjük, időközben az ingatlan értéke is nagy valószínűséggel csökkent, és jóval nagyobb szerepe van az ügyfél jövedelmének, mint korábban. E tényezők, illetve a válság miatt jóval kevesebb a hitelképes ügyfél, mint korábban. Csak emiatt több százezer ügyfél eshet el a kedvezményes végtörlesztés lehetőségétől, és legfőképpen ezért nehéz megjósolni, végül hányan lesznek a hitelkiváltók.

Hogy az LTV-korlát ne legyen probléma, ahhoz sok esetben további önrész bevonására lehet szükség. Az alábbi, szintén átlagosnak tekinthető példa egy hasonló esetet illusztrál. A bank által használt 75%-os LTV-korlát miatt csaknem 1,8 millió forint önrészből és 6,4 milliós forinthitelből történik a devizahitel csökkentett összegű végtörlesztése. Sokan azonban nem lesznek képesek ekkora önrész előteremtésére, vagy úgy érzik, kifeszített anyagi helyzetük miatt nem éri meg ezzel kockázatot vállalni.

4. Azok, akik kamat- és árfolyamvárakozásaik alapján úgy ítélik meg, hogy most nem éri meg igénybe venniük e lehetőséget, később azonban csalatkoznak e várakozásukban

A kedvezményes végtörlesztés lehetősége csak néhány hónapra áll majd nyitva a devizahitelesek számára, Szijjártó Péter miniszterelnöki szóvivő tájékoztatása szerint december 31. lesz az igénybenyújtások határideje. Ennek adminisztrációs terhei jelentős költségeket róhatnak a bankokra, az ügyfeleket viszont az időbeni korlátozás arra késztetheti, hogy minél előbb a forintosítás mellett döntsenek. Amennyiben azonban árfolyamvárakozásaik miatt nem így tesznek, később a tömeges végtörlesztés miatt esetlegesen tovább gyengülő forintárfolyam miatt ezt akár meg is bánhatják. Abban az esetben lehet ez releváns félelem, ha a devizahitel kamatszintje viszonylag alacsony, az elérhető árfolyamnyereség jelenleg azonban nem elégséges ahhoz, hogy kompenzálja a kamatemelkedés miatti törlesztőrészlet-növekedést. Visszatekintve 2. ábránkhoz: ha az ügyfél árfolyamvárakozása 220 forint, és frankhitelének THM-je 6%, nem éri meg átváltania például egy 9-10%-os THM-mel rendelkező forinthitelre, igaz, az árfolyamkockázat érv lehet az átváltás mellett.

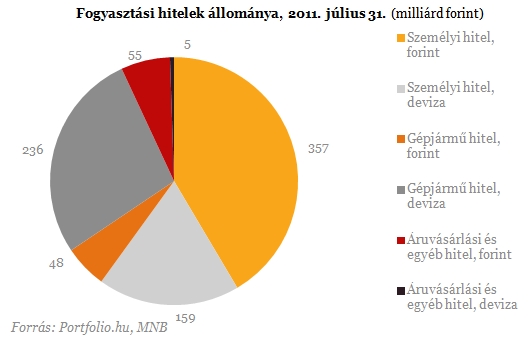

5. A nem ingatlanfedezetű hitellel rendelkező devizahitelesek, pl. autóhitelesek

Az Otthonvédelmi Program korábban is a jelzáloghitellel rendelkezők számára nyújtott segítséget, és a miniszterelnök szóvivője több alkalommal is jelezte már, hogy a lehetőség azok számára lesz megadva, akiknél a kölcsön fedezete ingatlanalapú jelzálog. Ez alapján nem kerülnek be a körbe továbbra sem a fedezetlen hitelek, melyek szerződésszáma az MNB becslései szerint tavaly 4,6 millió volt. Az ebbe a kategóriába tartozó személyi hitelek, gépjármű hitelek, áruvásárlási ill. egyéb hitelek állománya 861 milliárd forint volt július végén, melyből 400 milliárd volt devizahitel. Ez utóbbi a jelzálog alapú devizahitelek 16,5%-a.

6. A 90 napon túli késedelembe esett, BAR-listás jelzáloghitelesek

A PSZÁF adatai szerint 142 ezer jelzáloghitel-adós esett 90 napon túli késedelembe június végéig. Döntő többségük nagy valószínűséggel már BAR-listás, és nem rendelkezik elégséges megtakarítással sem a végtörlesztéshez. A devizahiteles BAR-listások számához hozzáadhatók azok, akik fedezetlen hitelük miatt vagy más okokból kerültek rá a BAR-listára, de jelzáloghitelüket (pl. az ingatlan elvesztésétől való félelem miatt) még törlesztik. Becsléseinkben azzal számolunk, hogy év végéig 150-170 ezer fősre nő az ily módon nem hitelképes deviza alapú jelzáloghitellel rendelkező ügyfelek tábora.

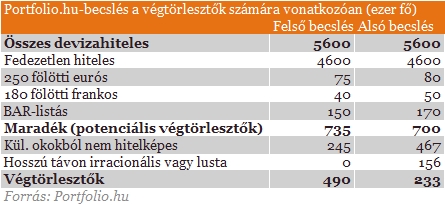

Összegzés

A kedvezményesen végtörlesztők teljes létszámának becslése során abból indultunk ki, hogy a fenti csoportok kiesnek a lehetőséggel élők közül, és nincs közöttük számottevő átfedés. A legnagyobb bizonytalanságot a különböző okokból nem hitelképesek (3. pont) és a hosszú távon irracionális döntést hozók (4. pont, illetve lusták) száma okozza. Előbbiek aránya becsléseink szerint a potenciális hitelfelvevők egyharmada és kétharmada között van, utóbbiaké pedig legfeljebb a hitelképesek egyharmada. Ez alapján a körülbelül 1 millió deviza alapú jelzáloghitelesből mintegy 233-490 ezer fő végtörlesztheti devizahitelét a következő hónapokban.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.